La convergencia entre la Alianza del Pacífico y el MERCOSUR: Enfrentando juntos un escenario mundial desafiante

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> <strong>convergencia</strong> <strong>entre</strong> <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> y <strong>el</strong> <strong>MERCOSUR</strong>...<br />

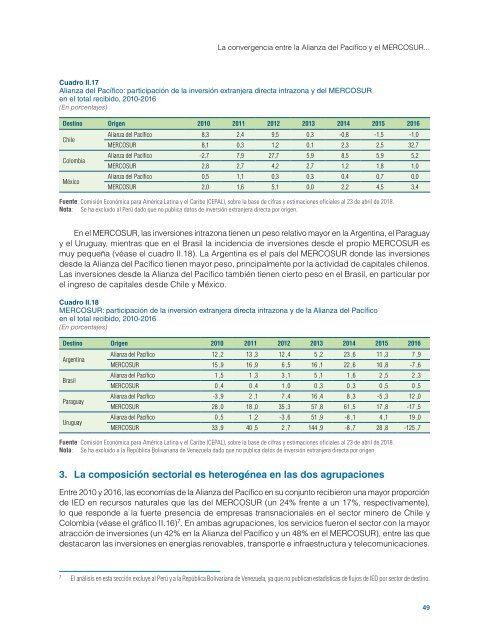

Cuadro II.17<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong>: participación de <strong>la</strong> inversión extranjera directa intrazona y <strong>d<strong>el</strong></strong> <strong>MERCOSUR</strong><br />

en <strong>el</strong> total recibido, 2010-2016<br />

(En porcentajes)<br />

Destino Origen 2010 2011 2012 2013 2014 2015 2016<br />

Chile<br />

Colombia<br />

México<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 8,3 2,4 9,5 0,3 -0,8 -1,5 -1,0<br />

<strong>MERCOSUR</strong> 8,1 0,3 1,2 0,1 2,3 2,5 32,7<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> -2,7 7,9 27,7 5,9 8,5 5,9 5,2<br />

<strong>MERCOSUR</strong> 2,8 2,7 4,2 2,7 1,2 1,8 1,0<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 0,5 1,1 0,3 0,3 0,4 0,7 0,0<br />

<strong>MERCOSUR</strong> 2,0 1,6 5,1 0,0 2,2 4,5 3,4<br />

Fuente: Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL), sobre <strong>la</strong> base de cifras y estimaciones oficiales al 23 de abril de 2018.<br />

Nota: Se ha excluido al Perú dado que no publica datos de inversión extranjera directa por origen.<br />

En <strong>el</strong> <strong>MERCOSUR</strong>, <strong>la</strong>s inversiones intrazona tienen <strong>un</strong> peso re<strong>la</strong>tivo mayor en <strong>la</strong> Argentina, <strong>el</strong> Paraguay<br />

y <strong>el</strong> Uruguay, mientras que en <strong>el</strong> Brasil <strong>la</strong> incidencia de inversiones desde <strong>el</strong> propio <strong>MERCOSUR</strong> es<br />

muy pequeña (véase <strong>el</strong> cuadro II.18). <strong>La</strong> Argentina es <strong>el</strong> país <strong>d<strong>el</strong></strong> <strong>MERCOSUR</strong> donde <strong>la</strong>s inversiones<br />

desde <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> tienen mayor peso, principalmente por <strong>la</strong> actividad de capitales chilenos.<br />

<strong>La</strong>s inversiones desde <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> también tienen cierto peso en <strong>el</strong> Brasil, en particu<strong>la</strong>r por<br />

<strong>el</strong> ingreso de capitales desde Chile y México.<br />

Cuadro II.18<br />

<strong>MERCOSUR</strong>: participación de <strong>la</strong> inversión extranjera directa intrazona y de <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong><br />

en <strong>el</strong> total recibido, 2010-2016<br />

(En porcentajes)<br />

Destino Origen 2010 2011 2012 2013 2014 2015 2016<br />

Argentina<br />

Brasil<br />

Paraguay<br />

Uruguay<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 12 ,2 13 ,3 12 ,4 5 ,2 23 ,6 11 ,3 7 ,9<br />

<strong>MERCOSUR</strong> 15 ,9 16 ,9 6 ,5 16 ,1 22 ,6 10 ,8 -7 ,6<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 1 ,5 1 ,3 3 ,1 5 ,1 1 ,6 2 ,5 2 ,3<br />

<strong>MERCOSUR</strong> 0 ,4 0 ,4 1 ,0 0 ,3 0 ,3 0 ,5 0 ,5<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> -3 ,9 2 ,1 7 ,4 16 ,4 8 ,3 -5 ,3 12 ,0<br />

<strong>MERCOSUR</strong> 28 ,0 18 ,0 35 ,3 57 ,8 61 ,5 17 ,8 -17 ,5<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 0 ,5 1 ,2 -3 ,6 51 ,9 -8 ,1 4 ,1 19 ,0<br />

<strong>MERCOSUR</strong> 33 ,9 40 ,5 2 ,7 144 ,9 -8 ,7 28 ,8 -125 ,7<br />

Fuente: Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL), sobre <strong>la</strong> base de cifras y estimaciones oficiales al 23 de abril de 2018.<br />

Nota: Se ha excluido a <strong>la</strong> República Bolivariana de Venezue<strong>la</strong> dado que no publica datos de inversión extranjera directa por origen.<br />

3. <strong>La</strong> composición sectorial es heterogénea en <strong>la</strong>s dos agrupaciones<br />

Entre 2010 y 2016, <strong>la</strong>s economías de <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> en su conj<strong>un</strong>to recibieron <strong>un</strong>a mayor proporción<br />

de IED en recursos naturales que <strong>la</strong>s <strong>d<strong>el</strong></strong> <strong>MERCOSUR</strong> (<strong>un</strong> 24% frente a <strong>un</strong> 17%, respectivamente),<br />

lo que responde a <strong>la</strong> fuerte presencia de empresas transnacionales en <strong>el</strong> sector minero de Chile y<br />

Colombia (véase <strong>el</strong> gráfico II.16) 7 . En ambas agrupaciones, los servicios fueron <strong>el</strong> sector con <strong>la</strong> mayor<br />

atracción de inversiones (<strong>un</strong> 42% en <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> y <strong>un</strong> 48% en <strong>el</strong> <strong>MERCOSUR</strong>), <strong>entre</strong> <strong>la</strong>s que<br />

destacaron <strong>la</strong>s inversiones en energías renovables, transporte e infraestructura y t<strong>el</strong>ecom<strong>un</strong>icaciones.<br />

7<br />

El análisis en esta sección excluye al Perú y a <strong>la</strong> República Bolivariana de Venezue<strong>la</strong>, ya que no publican estadísticas de flujos de IED por sector de destino.<br />

49