La convergencia entre la Alianza del Pacífico y el MERCOSUR: Enfrentando juntos un escenario mundial desafiante

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL)<br />

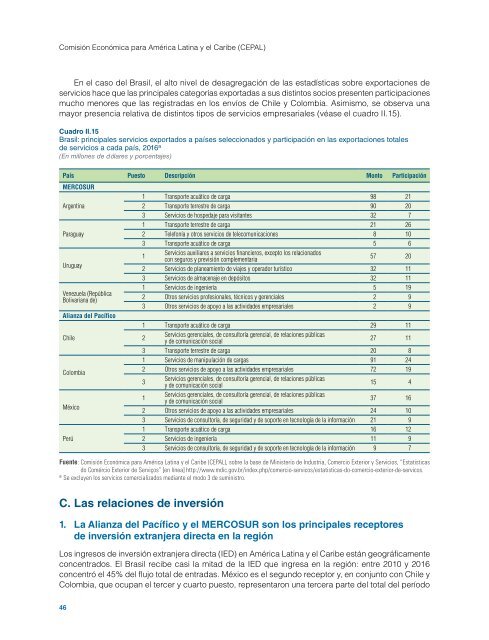

En <strong>el</strong> caso <strong>d<strong>el</strong></strong> Brasil, <strong>el</strong> alto niv<strong>el</strong> de desagregación de <strong>la</strong>s estadísticas sobre exportaciones de<br />

servicios hace que <strong>la</strong>s principales categorías exportadas a sus distintos socios presenten participaciones<br />

mucho menores que <strong>la</strong>s registradas en los envíos de Chile y Colombia. Asimismo, se observa <strong>un</strong>a<br />

mayor presencia re<strong>la</strong>tiva de distintos tipos de servicios empresariales (véase <strong>el</strong> cuadro II.15).<br />

Cuadro II.15<br />

Brasil: principales servicios exportados a países s<strong>el</strong>eccionados y participación en <strong>la</strong>s exportaciones totales<br />

de servicios a cada país, 2016 a<br />

(En millones de dó<strong>la</strong>res y porcentajes)<br />

País Puesto Descripción Monto Participación<br />

<strong>MERCOSUR</strong><br />

Argentina<br />

Paraguay<br />

Uruguay<br />

Venezue<strong>la</strong> (República<br />

Bolivariana de)<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong><br />

Chile<br />

Colombia<br />

México<br />

Perú<br />

1 Transporte acuático de carga 98 21<br />

2 Transporte terrestre de carga 90 20<br />

3 Servicios de hospedaje para visitantes 32 7<br />

1 Transporte terrestre de carga 21 26<br />

2 T<strong>el</strong>efonía y otros servicios de t<strong>el</strong>ecom<strong>un</strong>icaciones 8 10<br />

3 Transporte acuático de carga 5 6<br />

1<br />

Servicios auxiliares a servicios financieros, excepto los re<strong>la</strong>cionados<br />

con seguros y previsión complementaria<br />

57 20<br />

2 Servicios de p<strong>la</strong>neamiento de viajes y operador turístico 32 11<br />

3 Servicios de almacenaje en depósitos 32 11<br />

1 Servicios de ingeniería 5 19<br />

2 Otros servicios profesionales, técnicos y gerenciales 2 9<br />

3 Otros servicios de apoyo a <strong>la</strong>s actividades empresariales 2 9<br />

1 Transporte acuático de carga 29 11<br />

2<br />

Servicios gerenciales, de consultoría gerencial, de re<strong>la</strong>ciones públicas<br />

y de com<strong>un</strong>icación social<br />

27 11<br />

3 Transporte terrestre de carga 20 8<br />

1 Servicios de manipu<strong>la</strong>ción de cargas 91 24<br />

2 Otros servicios de apoyo a <strong>la</strong>s actividades empresariales 72 19<br />

3<br />

Servicios gerenciales, de consultoría gerencial, de re<strong>la</strong>ciones públicas<br />

y de com<strong>un</strong>icación social<br />

15 4<br />

1<br />

Servicios gerenciales, de consultoría gerencial, de re<strong>la</strong>ciones públicas<br />

y de com<strong>un</strong>icación social<br />

37 16<br />

2 Otros servicios de apoyo a <strong>la</strong>s actividades empresariales 24 10<br />

3 Servicios de consultoría, de seguridad y de soporte en tecnología de <strong>la</strong> información 21 9<br />

1 Transporte acuático de carga 16 12<br />

2 Servicios de ingeniería 11 9<br />

3 Servicios de consultoría, de seguridad y de soporte en tecnología de <strong>la</strong> información 9 7<br />

Fuente: Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL), sobre <strong>la</strong> base de Ministerio de Industria, Comercio Exterior y Servicios, “Estatisticas<br />

do Comércio Exterior de Serviços” [en línea] http://www.mdic.gov.br/index.php/comercio-servicos/estatisticas-do-comercio-exterior-de-servicos.<br />

a<br />

Se excluyen los servicios comercializados mediante <strong>el</strong> modo 3 de suministro.<br />

C. <strong>La</strong>s re<strong>la</strong>ciones de inversión<br />

1. <strong>La</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> y <strong>el</strong> <strong>MERCOSUR</strong> son los principales receptores<br />

de inversión extranjera directa en <strong>la</strong> región<br />

Los ingresos de inversión extranjera directa (IED) en América <strong>La</strong>tina y <strong>el</strong> Caribe están geográficamente<br />

concentrados. El Brasil recibe casi <strong>la</strong> mitad de <strong>la</strong> IED que ingresa en <strong>la</strong> región: <strong>entre</strong> 2010 y 2016<br />

concentró <strong>el</strong> 45% <strong>d<strong>el</strong></strong> flujo total de entradas. México es <strong>el</strong> seg<strong>un</strong>do receptor y, en conj<strong>un</strong>to con Chile y<br />

Colombia, que ocupan <strong>el</strong> tercer y cuarto puesto, representaron <strong>un</strong>a tercera parte <strong>d<strong>el</strong></strong> total <strong>d<strong>el</strong></strong> período<br />

46