Tribunal de Cuentas :Informe fiscalización infraestructuras ferroviarias 2011-2013

RELACIÓN DE ANEXOS ANEXO I BALANCES DE SITUACIÓN 2011, 2012 Y 2013 ANEXO II CUENTA DE PÉRDIDAS Y GANANCIAS DE 2011, 2012 Y 2013 ANEXO III EVOLUCIÓN DE LA SITUACIÓN FINANCIERA DEL PERIODO 2011-2013 ANEXO IV LIQUIDACIONES DEL PRESUPUESTO DE CAPITAL. EJERCICIOS 2011, 2012 Y 2013 ANEXO V COBERTURA DE LA RED DE ALTA VELOCIDAD ANEXO VI COBERTURA DE LA RED CONVENCIONAL ANEXO VII COBERTURA ALTA VELOCIDAD POR LÍNEAS 2013 ANEXO VIII EJECUCIÓN DEL PAP 2011, 2012 Y 2013 ANEXO IX SITUACIÓN DE LA INVERSIÓN DE ADIF-AV EN 2013 ANEXO X EVOLUCIÓN DEL TRÁFICO FERROVIARIO (KM-TREN) DE LAS LÍNEAS DE ADIF-AV cve: BOE-A-2015-12183 Verificable en http://www.boe.es

RELACIÓN DE ANEXOS ANEXO I BALANCES DE SITUACIÓN 2011, 2012 Y 2013 ANEXO II CUENTA DE PÉRDIDAS Y GANANCIAS DE 2011, 2012 Y 2013 ANEXO III EVOLUCIÓN DE LA SITUACIÓN FINANCIERA DEL PERIODO 2011-2013 ANEXO IV LIQUIDACIONES DEL PRESUPUESTO DE CAPITAL. EJERCICIOS 2011, 2012 Y 2013 ANEXO V COBERTURA DE LA RED DE ALTA VELOCIDAD ANEXO VI COBERTURA DE LA RED CONVENCIONAL ANEXO VII COBERTURA ALTA VELOCIDAD POR LÍNEAS 2013 ANEXO VIII EJECUCIÓN DEL PAP 2011, 2012 Y 2013 ANEXO IX SITUACIÓN DE LA INVERSIÓN DE ADIF-AV EN 2013 ANEXO X EVOLUCIÓN DEL TRÁFICO FERROVIARIO (KM-TREN) DE LAS LÍNEAS DE ADIF-AV

cve: BOE-A-2015-12183

Verificable en http://www.boe.es

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

BOLETÍN OFICIAL DEL ESTADO<br />

Núm. 270 Miércoles 11 <strong>de</strong> noviembre <strong>de</strong> 2015 Sec. III. Pág. 106608<br />

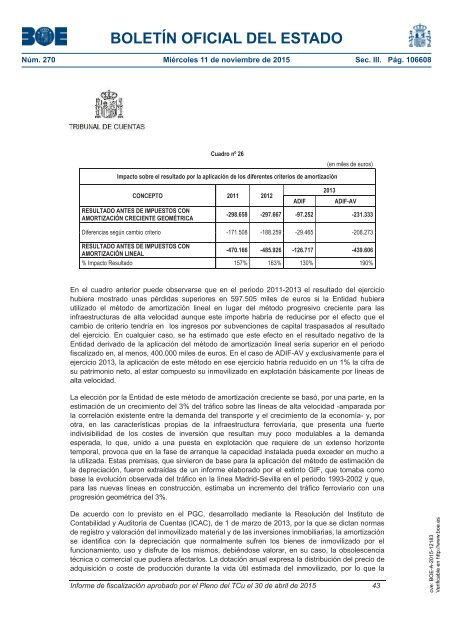

En el cuadro anterior pue<strong>de</strong> observarse que en el periodo <strong>2011</strong>-<strong>2013</strong> el resultado <strong>de</strong>l ejercicio<br />

hubiera mostrado unas pérdidas superiores en 597.505 miles <strong>de</strong> euros si la Entidad hubiera<br />

utilizado el método <strong>de</strong> amortización lineal en lugar <strong>de</strong>l método progresivo creciente para las<br />

<strong>infraestructuras</strong> <strong>de</strong> alta velocidad aunque este importe habría <strong>de</strong> reducirse por el efecto que el<br />

cambio <strong>de</strong> criterio tendría en los ingresos por subvenciones <strong>de</strong> capital traspasados al resultado<br />

<strong>de</strong>l ejercicio. En cualquier caso, se ha estimado que este efecto en el resultado negativo <strong>de</strong> la<br />

Entidad <strong>de</strong>rivado <strong>de</strong> la aplicación <strong>de</strong>l método <strong>de</strong> amortización lineal sería superior en el periodo<br />

fiscalizado en, al menos, 400.000 miles <strong>de</strong> euros. En el caso <strong>de</strong> ADIF-AV y exclusivamente para el<br />

ejercicio <strong>2013</strong>, la aplicación <strong>de</strong> este método en ese ejercicio habría reducido en un 1% la cifra <strong>de</strong><br />

su patrimonio neto, al estar compuesto su inmovilizado en explotación básicamente por líneas <strong>de</strong><br />

alta velocidad.<br />

La elección por la Entidad <strong>de</strong> este método <strong>de</strong> amortización creciente se basó, por una parte, en la<br />

estimación <strong>de</strong> un crecimiento <strong>de</strong>l 3% <strong>de</strong>l tráfico sobre las líneas <strong>de</strong> alta velocidad -amparada por<br />

la correlación existente entre la <strong>de</strong>manda <strong>de</strong>l transporte y el crecimiento <strong>de</strong> la economía- y, por<br />

otra, en las características propias <strong>de</strong> la infraestructura ferroviaria, que presenta una fuerte<br />

indivisibilidad <strong>de</strong> los costes <strong>de</strong> inversión que resultan muy poco modulables a la <strong>de</strong>manda<br />

esperada, lo que, unido a una puesta en explotación que requiere <strong>de</strong> un extenso horizonte<br />

temporal, provoca que en la fase <strong>de</strong> arranque la capacidad instalada pueda exce<strong>de</strong>r en mucho a<br />

la utilizada. Estas premisas, que sirvieron <strong>de</strong> base para la aplicación <strong>de</strong>l método <strong>de</strong> estimación <strong>de</strong><br />

la <strong>de</strong>preciación, fueron extraídas <strong>de</strong> un informe elaborado por el extinto GIF, que tomaba como<br />

base la evolución observada <strong>de</strong>l tráfico en la línea Madrid-Sevilla en el periodo 1993-2002 y que,<br />

para las nuevas líneas en construcción, estimaba un incremento <strong>de</strong>l tráfico ferroviario con una<br />

progresión geométrica <strong>de</strong>l 3%.<br />

De acuerdo con lo previsto en el PGC, <strong>de</strong>sarrollado mediante la Resolución <strong>de</strong>l Instituto <strong>de</strong><br />

Contabilidad y Auditoría <strong>de</strong> <strong>Cuentas</strong> (ICAC), <strong>de</strong> 1 <strong>de</strong> marzo <strong>de</strong> <strong>2013</strong>, por la que se dictan normas<br />

<strong>de</strong> registro y valoración <strong>de</strong>l inmovilizado material y <strong>de</strong> las inversiones inmobiliarias, la amortización<br />

se i<strong>de</strong>ntifica con la <strong>de</strong>preciación que normalmente sufren los bienes <strong>de</strong> inmovilizado por el<br />

funcionamiento, uso y disfrute <strong>de</strong> los mismos, <strong>de</strong>biéndose valorar, en su caso, la obsolescencia<br />

técnica o comercial que pudiera afectarlos. La dotación anual expresa la distribución <strong>de</strong>l precio <strong>de</strong><br />

adquisición o coste <strong>de</strong> producción durante la vida útil estimada <strong>de</strong>l inmovilizado, por lo que la<br />

<strong>Informe</strong> <strong>de</strong> <strong>fiscalización</strong> aprobado por el Pleno <strong>de</strong>l TCu el 30 <strong>de</strong> abril <strong>de</strong> 2015 43<br />

cve: BOE-A-2015-12183<br />

Verificable en http://www.boe.es