#1234 Futuro 25 Aniversario Infochannel

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

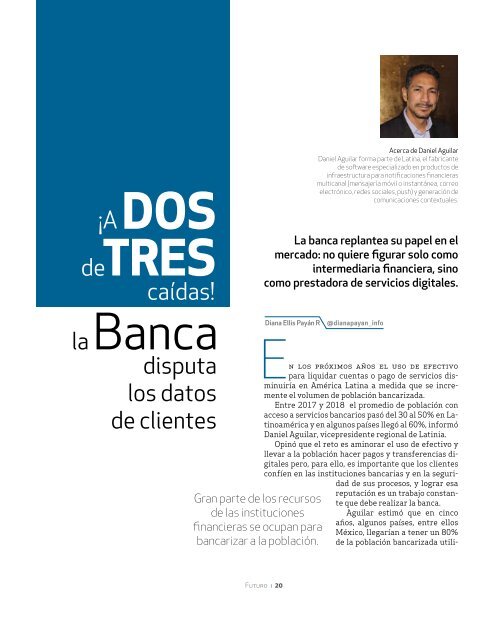

DOS<br />

TRES<br />

¡A<br />

de<br />

caídas!<br />

Banca<br />

la<br />

disputa<br />

los datos<br />

de clientes<br />

Gran parte de los recursos<br />

de las instituciones<br />

financieras se ocupan para<br />

bancarizar a la población.<br />

La banca replantea su papel en el<br />

mercado: no quiere figurar solo como<br />

intermediaria financiera, sino<br />

como prestadora de servicios digitales.<br />

Diana Ellis Payán R<br />

Acerca de Daniel Aguilar<br />

Daniel Aguilar forma parte de Latina, el fabricante<br />

de software especializado en productos de<br />

infraestructura para notificaciones financieras<br />

multicanal (mensajería móvil o instantánea, correo<br />

electrónico, redes sociales, push) y generación de<br />

comunicaciones contextuales.<br />

@dianapayan_info<br />

En los próximos años el uso de efectivo<br />

para liquidar cuentas o pago de servicios disminuiría<br />

en América Latina a medida que se incremente<br />

el volumen de población bancarizada.<br />

Entre 2017 y 2018 el promedio de población con<br />

acceso a servicios bancarios pasó del 30 al 50% en Latinoamérica<br />

y en algunos países llegó al 60%, informó<br />

Daniel Aguilar, vicepresidente regional de Latinia.<br />

Opinó que el reto es aminorar el uso de efectivo y<br />

llevar a la población hacer pagos y transferencias digitales<br />

pero, para ello, es importante que los clientes<br />

confíen en las instituciones bancarias y en la seguridad<br />

de sus procesos, y lograr esa<br />

reputación es un trabajo constante<br />

que debe realizar la banca.<br />

Aguilar estimó que en cinco<br />

años, algunos países, entre ellos<br />

México, llegarían a tener un 80%<br />

de la población bancarizada utili-<br />

zando servicios financieros virtuales, afirmó que<br />

no se llegará a la totalidad porque siempre quedará<br />

un porcentaje de la población con una cuenta de<br />

ahorro que mueva su dinero de manera física.<br />

“Llegar a ese porcentaje será interesante, pues<br />

ahí los bancos podrán comenzar una pelea sana<br />

por el cliente; hoy gran parte de los recursos se<br />

ocupan para bancarizar a la población, cuando<br />

ya esté bancarizada se comenzará a innovar en<br />

servicios”, afirmó.<br />

Expresó que la banca fue de los primeros sectores<br />

en explorar el<br />

potencial de la Inteligencia<br />

Artificial a<br />

través de bots lo que<br />

le permite comprobar<br />

que, a medida que se<br />

pulen las habilidades<br />

de análisis de datos, es<br />

posible conocer mejor<br />

al cliente. Los bots pueden identificar en seguida al<br />

cliente que entra en contacto y tendrá a mano su<br />

historial completo para darle una solución más rápida.<br />

En su opinión, con el análisis de datos se llegarán<br />

a brindar servicios más personalizados.<br />

“A muchos clientes de Latinia les gustaría, por<br />

ejemplo, que si un cliente, está en una página de Internet<br />

viendo información de un vehículo de su interés, le<br />

aparezca un mensaje que le informe que tiene un crédito<br />

aprobado para comprarlo, previo análisis de sus datos<br />

(sueldo, comportamiento de pago, deudas previas)<br />

y que si acepta puede ir por ese auto al concesionario<br />

más cercano. Esto suena a ficción pero está próximo a<br />

suceder, porque la banca tiene toda esa información<br />

a la mano, solo tiene<br />

que mejorar su<br />

En el futuro la lucha será<br />

por los datos de los clientes.<br />

explotación, este<br />

tipo de servicios<br />

van a existir”, afirmó<br />

Aguilar.<br />

La banca también<br />

está ocupada<br />

en hacer que sus<br />

servicios móviles ahorren pasos a sus clientes y que,<br />

incluso, no tengan siquiera que iniciar sesión para concluir<br />

y verificar operaciones.<br />

<strong>Futuro</strong> i 20