Kuluttajien arkipäivän riskit ja turvallisuus - Kuluttajatutkimuskeskus

Kuluttajien arkipäivän riskit ja turvallisuus - Kuluttajatutkimuskeskus

Kuluttajien arkipäivän riskit ja turvallisuus - Kuluttajatutkimuskeskus

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

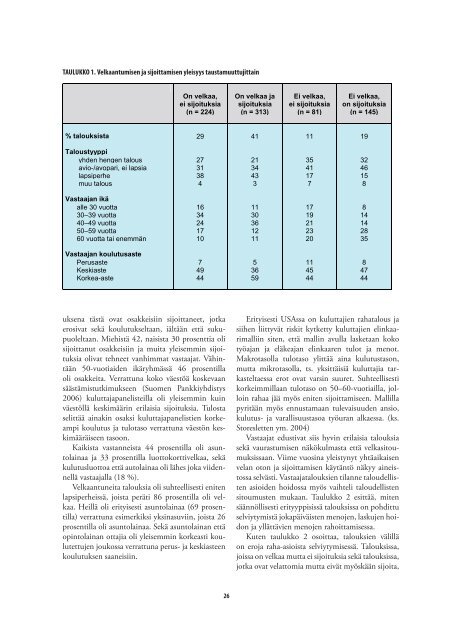

TAULUKKO 1. Velkaantumisen <strong>ja</strong> sijoittamisen yleisyys taustamuuttujittain<br />

% talouksista<br />

Taloustyyppi<br />

yhden hengen talous<br />

avio-/avopari, ei lapsia<br />

lapsiperhe<br />

muu talous<br />

Vastaa<strong>ja</strong>n ikä<br />

alle 30 vuotta<br />

30–39 vuotta<br />

40–49 vuotta<br />

50–59 vuotta<br />

60 vuotta tai enemmän<br />

Vastaa<strong>ja</strong>n koulutusaste<br />

Perusaste<br />

Keskiaste<br />

Korkea-aste<br />

On velkaa,<br />

ei sijoituksia<br />

(n = 224)<br />

uksena tästä ovat osakkeisiin sijoittaneet, jotka<br />

erosivat sekä koulutukseltaan, iältään että sukupuoleltaan.<br />

Miehistä 42, naisista 30 prosenttia oli<br />

sijoittanut osakkeisiin <strong>ja</strong> muita yleisemmin sijoituksia<br />

olivat tehneet vanhimmat vastaa<strong>ja</strong>t. Vähintään<br />

50-vuotiaiden ikäryhmässä 46 prosentilla<br />

oli osakkeita. Verrattuna koko väestöä koskevaan<br />

säästämistutkimukseen (Suomen Pankkiyhdistys<br />

2006) kulutta<strong>ja</strong>panelisteilla oli yleisemmin kuin<br />

väestöllä keskimäärin erilaisia sijoituksia. Tulosta<br />

selittää ainakin osaksi kulutta<strong>ja</strong>panelistien korkeampi<br />

koulutus <strong>ja</strong> tulotaso verrattuna väestön keskimääräiseen<br />

tasoon.<br />

Kaikista vastanneista 44 prosentilla oli asuntolainaa<br />

<strong>ja</strong> 33 prosentilla luottokorttivelkaa, sekä<br />

kulutusluottoa että autolainaa oli lähes joka viidennellä<br />

vastaa<strong>ja</strong>lla (18 %).<br />

Velkaantuneita talouksia oli suhteellisesti eniten<br />

lapsiperheissä, joista peräti 86 prosentilla oli velkaa.<br />

Heillä oli erityisesti asuntolainaa (69 prosentilla)<br />

verrattuna esimerkiksi yksinasuviin, joista 26<br />

prosentilla oli asuntolainaa. Sekä asuntolainan että<br />

opintolainan ottajia oli yleisemmin korkeasti koulutettujen<br />

joukossa verrattuna perus- <strong>ja</strong> keskiasteen<br />

koulutuksen saaneisiin.<br />

29<br />

27<br />

31<br />

38<br />

4<br />

16<br />

34<br />

24<br />

17<br />

10<br />

7<br />

49<br />

44<br />

26<br />

On velkaa <strong>ja</strong><br />

sijoituksia<br />

(n = 313)<br />

41<br />

21<br />

34<br />

43<br />

3<br />

11<br />

30<br />

36<br />

12<br />

11<br />

5<br />

36<br />

59<br />

Ei velkaa,<br />

ei sijoituksia<br />

(n = 81)<br />

11<br />

35<br />

41<br />

17<br />

7<br />

17<br />

19<br />

21<br />

23<br />

20<br />

11<br />

45<br />

44<br />

Ei velkaa,<br />

on sijoituksia<br />

(n = 145)<br />

Erityisesti USAssa on kuluttajien rahatalous <strong>ja</strong><br />

siihen liittyvät <strong>riskit</strong> kytketty kuluttajien elinkaarimalliin<br />

siten, että mallin avulla lasketaan koko<br />

työa<strong>ja</strong>n <strong>ja</strong> eläkea<strong>ja</strong>n elinkaaren tulot <strong>ja</strong> menot.<br />

Makrotasolla tulotaso ylittää aina kulutustason,<br />

mutta mikrotasolla, ts. yksittäisiä kuluttajia tarkasteltaessa<br />

erot ovat varsin suuret. Suhteellisesti<br />

korkeimmillaan tulotaso on 50–60-vuotiailla, jolloin<br />

rahaa jää myös eniten sijoittamiseen. Mallilla<br />

pyritään myös ennustamaan tulevaisuuden ansio,<br />

kulutus- <strong>ja</strong> varallisuustasoa työuran alkaessa. (ks.<br />

Storesletten ym. 2004)<br />

Vastaa<strong>ja</strong>t edustivat siis hyvin erilaisia talouksia<br />

sekä vaurastumisen näkökulmasta että velkasitoumuksissaan.<br />

Viime vuosina yleistynyt yhtäaikaisen<br />

velan oton <strong>ja</strong> sijoittamisen käytäntö näkyy aineistossa<br />

selvästi. Vastaa<strong>ja</strong>talouksien tilanne taloudellisten<br />

asioiden hoidossa myös vaihteli taloudellisten<br />

sitoumusten mukaan. Taulukko 2 esittää, miten<br />

säännöllisesti erityyppisissä talouksissa on pohdittu<br />

selviytymistä jokapäiväisten menojen, laskujen hoidon<br />

<strong>ja</strong> yllättävien menojen rahoittamisessa.<br />

Kuten taulukko 2 osoittaa, talouksien välillä<br />

on ero<strong>ja</strong> raha-asioista selviytymisessä. Talouksissa,<br />

joissa on velkaa mutta ei sijoituksia sekä talouksissa,<br />

jotka ovat velattomia mutta eivät myöskään sijoita,<br />

19<br />

32<br />

46<br />

15<br />

8<br />

8<br />

14<br />

14<br />

28<br />

35<br />

8<br />

47<br />

44