On peut toujours chercher - National Bank of Canada Advisor ...

On peut toujours chercher - National Bank of Canada Advisor ...

On peut toujours chercher - National Bank of Canada Advisor ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Le REER est un véhicule de placement fort apprécié par les<br />

investisseurs qui permet un report d’impôt important. Lors de<br />

la conversion des REER en FERR, des taux de retraits minimum<br />

s’appliquent. Les taux ont été révisés pour la dernière fois en 1992.<br />

L’Institut C.D. Howe publiait 1 le 10 juillet dernier un document qui<br />

remettait en question la pertinence du niveau des retraits minimums<br />

pour les raisons suivantes :<br />

• Depuis 1992, soit la date des dernières ajustements aux tables de<br />

retraits minimums des FERR, l’espérance de vie est à la hausse et<br />

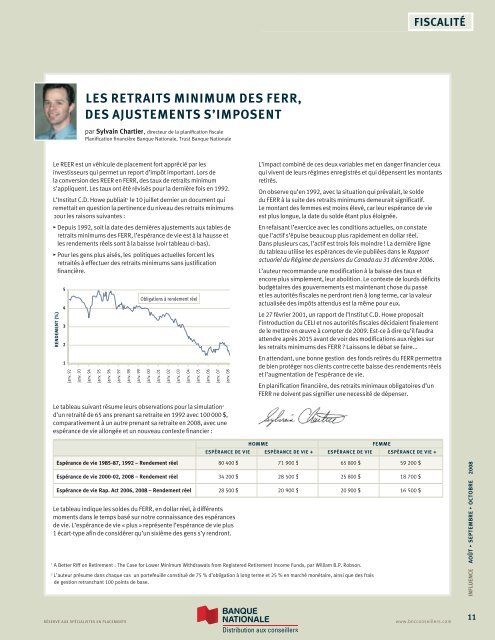

les rendements réels sont à la baisse (voir tableau ci-bas).<br />

• Pour les gens plus aisés, les politiques actuelles forcent les<br />

retraités à effectuer des retraits minimums sans justification<br />

financière.<br />

RENDEMENT (%)<br />

5<br />

4<br />

3<br />

2<br />

1<br />

janv. 92<br />

janv. 93<br />

LES RETRAITS MINIMUM DES FERR,<br />

DES AJUSTEMENTS S’IMPOSENT<br />

par Sylvain Chartier, directeur de la planification fiscale<br />

Planification financière Banque <strong>National</strong>e, Trust Banque <strong>National</strong>e<br />

janv. 94<br />

janv. 95<br />

janv. 96<br />

janv. 97<br />

janv. 98<br />

janv. 99<br />

Obligations à rendement réel<br />

Le tableau suivant résume leurs observations pour la simulation 2<br />

d’un retraité de 65 ans prenant sa retraite en 1992 avec 100 000 $,<br />

comparativement à un autre prenant sa retraite en 2008, avec une<br />

espérance de vie allongée et un nouveau contexte financier :<br />

janv. 00<br />

janv. 01<br />

janv. 02<br />

janv. 03<br />

janv. 04<br />

janv. 05<br />

janv. 06<br />

janv. 07<br />

janv. 08<br />

HOMME FEMME<br />

ESPÉRANCE DE VIE ESPÉRANCE DE VIE + ESPÉRANCE DE VIE ESPÉRANCE DE VIE +<br />

Espérance de vie 1985-87, 1992 – Rendement réel 80 400 $ 71 900 $ 65 800 $ 59 200 $<br />

Espérance de vie 2000-02, 2008 – Rendement réel 34 200 $ 28 500 $ 25 800 $ 18 700 $<br />

Espérance de vie Rap. Act 2006, 2008 – Rendement réel 28 500 $ 20 900 $ 20 900 $ 16 500 $<br />

Le tableau indique les soldes du FERR, en dollar réel, à différents<br />

moments dans le temps basé sur notre connaissance des espérances<br />

de vie. L’espérance de vie « plus » représente l’espérance de vie plus<br />

1 écart-type afin de considérer qu’un sixième des gens s’y rendront.<br />

FISCALITÉ<br />

L’impact combiné de ces deux variables met en danger financier ceux<br />

qui vivent de leurs régimes enregistrés et qui dépensent les montants<br />

retirés.<br />

<strong>On</strong> observe qu’en 1992, avec la situation qui prévalait, le solde<br />

du FERR à la suite des retraits minimums demeurait significatif.<br />

Le montant des femmes est moins élevé, car leur espérance de vie<br />

est plus longue, la date du solde étant plus éloignée.<br />

En refaisant l’exercice avec les conditions actuelles, on constate<br />

que l’actif s’épuise beaucoup plus rapidement en dollar réel.<br />

Dans plusieurs cas, l’actif est trois fois moindre ! La dernière ligne<br />

du tableau utilise les espérances de vie publiées dans le Rapport<br />

actuariel du Régime de pensions du <strong>Canada</strong> au 31 décembre 2006.<br />

L’auteur recommande une modification à la baisse des taux et<br />

encore plus simplement, leur abolition. Le contexte de lourds déficits<br />

budgétaires des gouvernements est maintenant chose du passé<br />

et les autorités fiscales ne perdront rien à long terme, car la valeur<br />

actualisée des impôts attendus est la même pour eux.<br />

Le 27 février 2001, un rapport de l’Institut C.D. Howe proposait<br />

l’introduction du CELI et nos autorités fiscales décidaient finalement<br />

de le mettre en œuvre à compter de 2009. Est-ce à dire qu’il faudra<br />

attendre après 2015 avant de voir des modifications aux règles sur<br />

les retraits minimums des FERR ? Laissons le débat se faire…<br />

En attendant, une bonne gestion des fonds retirés du FERR permettra<br />

de bien protéger nos clients contre cette baisse des rendements réels<br />

et l’augmentation de l’espérance de vie.<br />

En planification financière, des retraits minimaux obligatoires d’un<br />

FERR ne doivent pas signifier une necessité de dépenser.<br />

1 A Better Riff on Retirement : The Case for Lower Minimum Withdrawals from Registered Retirement Income Funds, par William B.P. Robson.<br />

2 L’auteur présume dans chaque cas un portefeuille constitué de 75 % d’obligation à long terme et 25 % en marché monétaire, ainsi que des frais<br />

de gestion retranchant 100 points de base.<br />

RÉSERVÉ AUX SPÉCIALISTES EN PLACEMENTS www.bncconseillers.com<br />

INFLUENCE AOÛT • SEPTEMBRE • OCTOBRE 2008<br />

11