On peut toujours chercher - National Bank of Canada Advisor ...

On peut toujours chercher - National Bank of Canada Advisor ...

On peut toujours chercher - National Bank of Canada Advisor ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FONDS D’HYPOTHÈQUES BANQUE NATIONALE<br />

GESTIONNAIRES : Marc-André Lewis, Ph. D., et Frédéric Dion, M.Sc., CFA<br />

COMMISSIONS DE VENTES<br />

LES COMMENTAIRES RÉCENTS DES GESTIONNAIRES DE NATCAN<br />

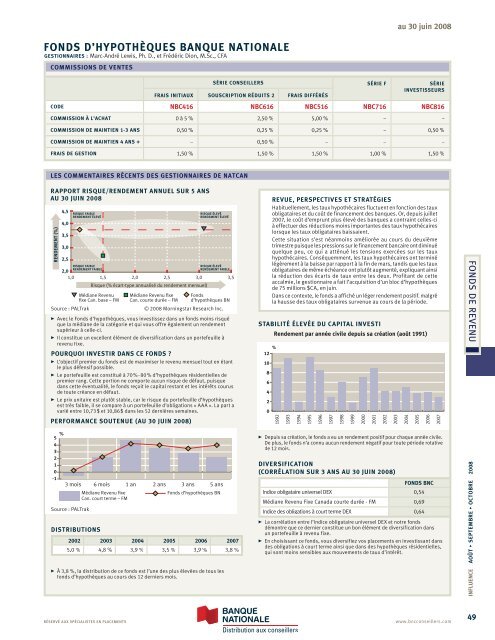

RAPPORT RISQUE/RENDEMENT ANNUEL SUR 5 ANS<br />

AU 30 JUIN 2008<br />

RENDEMENT (%)<br />

4,5 RISQUE FAIBLE<br />

RENDEMENT ÉLEVÉ<br />

4,0<br />

3,5<br />

3,0<br />

RISQUE ÉLEVÉ<br />

RENDEMENT ÉLEVÉ<br />

2,5<br />

RISQUE FAIBLE<br />

RISQUE ÉLEVÉ<br />

RENDEMENT FAIBLE<br />

RENDEMENT FAIBLE<br />

2,0<br />

1,0 1,5 2,0 2,5 3,0 3,5<br />

Risque (% écart-type annualisé du rendement mensuel)<br />

Médiane Revenu Médiane Revenu fixe Fonds<br />

fixe Can. base – FM Can. courte durée – FM d’hypothèques BN<br />

Source : PALTrak © 2008 Morningstar Research Inc.<br />

• Avec le Fonds d’hypothèques, vous investissez dans un fonds moins risqué<br />

que la médiane de la catégorie et qui vous <strong>of</strong>fre également un rendement<br />

supérieur à celle-ci.<br />

• Il constitue un excellent élément de diversification dans un portefeuille à<br />

revenu fixe.<br />

POURQUOI INVESTIR DANS CE FONDS ?<br />

• L’objectif premier du fonds est de maximiser le revenu mensuel tout en étant<br />

le plus défensif possible.<br />

• Le portefeuille est constitué à 70 % - 80 % d’hypothèques résidentielles de<br />

premier rang. Cette portion ne comporte aucun risque de défaut, puisque<br />

dans cette éventualité, le fonds reçoit le capital restant et les intérêts courus<br />

de toute créance en défaut.<br />

• Le prix unitaire est plutôt stable, car le risque du portefeuille d’hypothèques<br />

est très faible, il se compare à un portefeuille d’obligations « AAA ». La part a<br />

varié entre 10,73 $ et 10,86 $ dans les 52 dernières semaines.<br />

PERFORMANCE SOUTENUE (AU 30 JUIN 2008)<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

3 mois 6 mois 1 an 2 ans 3 ans 5 ans<br />

Médiane Revenu fixe<br />

Fonds d’hypothèques BN<br />

Can. court terme – FM<br />

%<br />

Source : PALTrak<br />

DISTRIBUTIONS<br />

2002 2003 2004 2005 2006 2007<br />

4,8 % 3,9 % 3,5 % 3,9 % 3,8 %<br />

• À 3,8 %, la distribution de ce fonds est l’une des plus élevées de tous les<br />

fonds d’hypothèques au cours des 12 derniers mois.<br />

au 30 juin 2008<br />

SÉRIE CONSEILLERS SÉRIE F SÉRIE<br />

INVESTISSEURS<br />

FRAIS INITIAUX SOUSCRIPTION RÉDUITS 2 FRAIS DIFFÉRÉS<br />

CODE NBC416 NBC616 NBC516 NBC716 NBC816<br />

COMMISSION À L’ACHAT 0 à 5 % 2,50 % 5,00 % – –<br />

COMMISSION DE MAINTIEN 1-3 ANS 0,50 % 0,25 % 0,25 % – 0,50 %<br />

COMMISSION DE MAINTIEN 4 ANS + – 0,50 % – – –<br />

FRAIS DE GESTION 1,50 % 1,50 % 1,50 % 1,00 % 1,50 %<br />

REVUE, PERSPECTIVES ET STRATÉGIES<br />

Habituellement, les taux hypothécaires fluctuent en fonction des taux<br />

obligataires et du coût de financement des banques. Or, depuis juillet<br />

2007, le coût d’emprunt plus élevé des banques a contraint celles-ci<br />

à effectuer des réductions moins importantes des taux hypothécaires<br />

lorsque les taux obligataires baissaient.<br />

Cette situation s’est néanmoins améliorée au cours du deuxième<br />

trimestre puisque les pressions sur le financement bancaire ont diminué<br />

quelque peu, ce qui a atténué les tensions exercées sur les taux<br />

hypothécaires. Conséquemment, les taux hypothécaires ont terminé<br />

légèrement à la baisse par rapport à la fin de mars, tandis que les taux<br />

obligataires de même échéance ont plutôt augmenté, expliquant ainsi<br />

la réduction des écarts de taux entre les deux. Pr<strong>of</strong>itant de cette<br />

accalmie, le gestionnaire a fait l’acquisition d’un bloc d’hypothèques<br />

de 75 millions $CA, en juin.<br />

Dans ce contexte, le fonds a affiché un léger rendement positif. malgré<br />

la hausse des taux obligataires survenue au cours de la période.<br />

STABILITÉ ÉLEVÉE DU CAPITAL INVESTI<br />

Rendement par année civile depuis sa création (août 1991)<br />

RÉSERVÉ AUX SPÉCIALISTES EN PLACEMENTS www.bncconseillers.com<br />

%<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

• Depuis sa création, le fonds a eu un rendement positif pour chaque année civile.<br />

De plus, le fonds n’a connu aucun rendement négatif pour toute période rotative<br />

de 12 mois.<br />

2000<br />

2001<br />

2002<br />

DIVERSIFICATION<br />

(CORRÉLATION SUR 3 ANS AU 30 JUIN 2008)<br />

FONDS BNC<br />

Indice obligataire universel DEX 0,54<br />

Médiane Revenu Fixe <strong>Canada</strong> courte durée - FM 0,69<br />

Indice des obligations à court terme DEX 0,64<br />

• La corrélation entre l’indice obligataire universel DEX et notre fonds<br />

démontre que ce dernier constitue un bon élément de diversification dans<br />

un portefeuille à revenu fixe.<br />

• En choisissant ce fonds, vous diversifiez vos placements en investissant dans<br />

des obligations à court terme ainsi que dans des hypothèques résidentielles,<br />

qui sont moins sensibles aux mouvements de taux d’intérêt.<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

FONDS DE REVENU<br />

INFLUENCE AOÛT • SEPTEMBRE • OCTOBRE 2008<br />

49