Document de référence - Paper Audit & Conseil

Document de référence - Paper Audit & Conseil

Document de référence - Paper Audit & Conseil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

RENSEIGNEMENTS COMPLÉMENTAIRES<br />

3.2.4. Existence d’un contrat <strong>de</strong> liquidité<br />

Silic a signé, le 12 octobre 2005, avec SG Securities un contrat <strong>de</strong> liquidité conforme aux dispositions :<br />

● du Règlement européen 2273-2003 du 22 décembre 2003 ;<br />

● <strong>de</strong>s articles L. 225-209 et suivants du Co<strong>de</strong> <strong>de</strong> Commerce ;<br />

● du Règlement Général <strong>de</strong> l’Autorité <strong>de</strong>s Marchés Financiers et <strong>de</strong> la décision AMF du 22 mars 2005,<br />

et à la charte <strong>de</strong> déontologie établie par l’Association Française <strong>de</strong>s Entreprises d’Investissement (AFEI) en date du 14 mars 2005.<br />

Ce contrat qui s’est substitué au précé<strong>de</strong>nt, signé en date du 18 février 2003, a pour objet <strong>de</strong> définir les conditions dans lesquelles<br />

l’Intermédiaire intervient sur le marché pour le compte <strong>de</strong> l’Émetteur en vue <strong>de</strong> favoriser la liquidité <strong>de</strong>s transactions et la régularité <strong>de</strong>s<br />

cotations, ainsi que d’éviter <strong>de</strong>s décalages <strong>de</strong> cours non justifiés par la tendance du marché.<br />

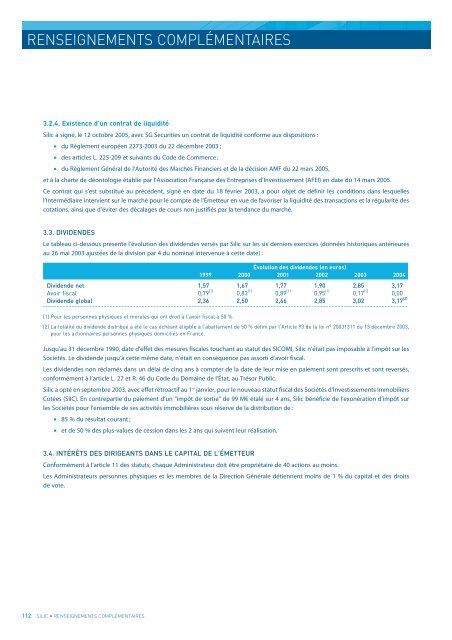

3.3. DIVIDENDES<br />

Le tableau ci-<strong>de</strong>ssous présente l’évolution <strong>de</strong>s divi<strong>de</strong>n<strong>de</strong>s versés par Silic sur les six <strong>de</strong>rniers exercices (données historiques antérieures<br />

au 26 mai 2003 ajustées <strong>de</strong> la division par 4 du nominal intervenue à cette date) :<br />

Évolution <strong>de</strong>s divi<strong>de</strong>n<strong>de</strong>s (en euros)<br />

1999 2000 2001 2002 2003 2004<br />

Divi<strong>de</strong>n<strong>de</strong> net 1,57 1,67 1,77 1,90 2,85 3,17<br />

Avoir fiscal 0,79 (1) 0,83 (1) 0,89 (1) 0,95 (1) 0,17 (1) 0,00<br />

Divi<strong>de</strong>n<strong>de</strong> global 2,36 2,50 2,66 2,85 3,02 3,17 (2)<br />

(1) Pour les personnes physiques et morales qui ont droit à l’avoir fiscal à 50 %.<br />

(2) La totalité du divi<strong>de</strong>n<strong>de</strong> distribué a été le cas échéant éligible à l’abattement <strong>de</strong> 50 % défini par l’Article 93 <strong>de</strong> la loi n° 20031311 du 13 décembre 2003,<br />

pour les actionnaires personnes physiques domiciliés en France.<br />

Jusqu’au 31 décembre 1990, date d’effet <strong>de</strong>s mesures fiscales touchant au statut <strong>de</strong>s SICOMI, Silic n’était pas imposable à l’impôt sur les<br />

Sociétés. Le divi<strong>de</strong>n<strong>de</strong> jusqu’à cette même date, n’était en conséquence pas assorti d’avoir fiscal.<br />

Les divi<strong>de</strong>n<strong>de</strong>s non réclamés dans un délai <strong>de</strong> cinq ans à compter <strong>de</strong> la date <strong>de</strong> leur mise en paiement sont prescrits et sont reversés,<br />

conformément à l’article L. 27 et R. 46 du Co<strong>de</strong> du Domaine <strong>de</strong> l’État, au Trésor Public.<br />

Silic a opté en septembre 2003, avec effet rétroactif au 1 er janvier, pour le nouveau statut fiscal <strong>de</strong>s Sociétés d’Investissements Immobiliers<br />

Cotées (SIIC). En contrepartie du paiement d’un “impôt <strong>de</strong> sortie” <strong>de</strong> 99 M€ étalé sur 4 ans, Silic bénéficie <strong>de</strong> l’exonération d’impôt sur<br />

les Sociétés pour l’ensemble <strong>de</strong> ses activités immobilières sous réserve <strong>de</strong> la distribution <strong>de</strong> :<br />

● 85 % du résultat courant ;<br />

●<br />

et <strong>de</strong> 50 % <strong>de</strong>s plus-values <strong>de</strong> cession dans les 2 ans qui suivent leur réalisation.<br />

3.4. INTÉRÊTS DES DIRIGEANTS DANS LE CAPITAL DE L’ÉMETTEUR<br />

Conformément à l’article 11 <strong>de</strong>s statuts, chaque Administrateur doit être propriétaire <strong>de</strong> 40 actions au moins.<br />

Les Administrateurs personnes physiques et les membres <strong>de</strong> la Direction Générale détiennent moins <strong>de</strong> 1 % du capital et <strong>de</strong>s droits<br />

<strong>de</strong> vote.<br />

112 SILIC • RENSEIGNEMENTS COMPLÉMENTAIRES