du chocolat

rapport-cacao-vf-compressed

rapport-cacao-vf-compressed

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2.2 Structuration et mutation de la filière conventionnelle <strong>du</strong> cacao-<strong>chocolat</strong><br />

La structuration de la filière <strong>du</strong> cacao-<strong>chocolat</strong> en « chaine de valeur bi-polaire », gouvernée tant par les transformateurs de fèves<br />

que les fabricants de <strong>chocolat</strong>, est le résultat d’un lent processus de fusions-acquisitions mené au 20 ème siècle. Les deux<br />

phénomènes de concentration qui ont abouti à cette bi-polarisation ont notamment été ren<strong>du</strong>s possibles par l’augmentation<br />

constante de la consommation, la commoditisation et la libéralisation <strong>du</strong> commerce mondial de la fève de cacao.<br />

2.2.1 Standardisation et commoditisation de la fève de cacao<br />

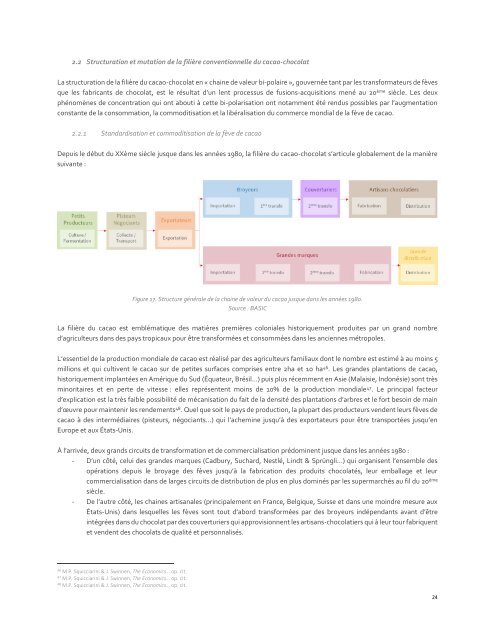

Depuis le début <strong>du</strong> XXème siècle jusque dans les années 1980, la filière <strong>du</strong> cacao-<strong>chocolat</strong> s’articule globalement de la manière<br />

suivante :<br />

Figure 17. Structure générale de la chaine de valeur <strong>du</strong> cacao jusque dans les années 1980.<br />

Source : BASIC<br />

La filière <strong>du</strong> cacao est emblématique des matières premières coloniales historiquement pro<strong>du</strong>ites par un grand nombre<br />

d’agriculteurs dans des pays tropicaux pour être transformées et consommées dans les anciennes métropoles.<br />

L’essentiel de la pro<strong>du</strong>ction mondiale de cacao est réalisé par des agriculteurs familiaux dont le nombre est estimé à au moins 5<br />

millions et qui cultivent le cacao sur de petites surfaces comprises entre 2ha et 10 ha 46 . Les grandes plantations de cacao,<br />

historiquement implantées en Amérique <strong>du</strong> Sud (Équateur, Brésil…) puis plus récemment en Asie (Malaisie, Indonésie) sont très<br />

minoritaires et en perte de vitesse : elles représentent moins de 10% de la pro<strong>du</strong>ction mondiale 47 . Le principal facteur<br />

d’explication est la très faible possibilité de mécanisation <strong>du</strong> fait de la densité des plantations d’arbres et le fort besoin de main<br />

d’œuvre pour maintenir les rendements 48 . Quel que soit le pays de pro<strong>du</strong>ction, la plupart des pro<strong>du</strong>cteurs vendent leurs fèves de<br />

cacao à des intermédiaires (pisteurs, négociants…) qui l’achemine jusqu’à des exportateurs pour être transportées jusqu’en<br />

Europe et aux États-Unis.<br />

À l’arrivée, deux grands circuits de transformation et de commercialisation prédominent jusque dans les années 1980 :<br />

- D’un côté, celui des grandes marques (Cadbury, Suchard, Nestlé, Lindt & Sprüngli…) qui organisent l’ensemble des<br />

opérations depuis le broyage des fèves jusqu’à la fabrication des pro<strong>du</strong>its <strong>chocolat</strong>és, leur emballage et leur<br />

commercialisation dans de larges circuits de distribution de plus en plus dominés par les supermarchés au fil <strong>du</strong> 20 ème<br />

siècle.<br />

- De l’autre côté, les chaines artisanales (principalement en France, Belgique, Suisse et dans une moindre mesure aux<br />

États-Unis) dans lesquelles les fèves sont tout d’abord transformées par des broyeurs indépendants avant d’être<br />

intégrées dans <strong>du</strong> <strong>chocolat</strong> par des couverturiers qui approvisionnent les artisans-<strong>chocolat</strong>iers qui à leur tour fabriquent<br />

et vendent des <strong>chocolat</strong>s de qualité et personnalisés.<br />

46<br />

M.P. Squicciarini & J. Swinnen, The Economics… op. cit.<br />

47<br />

M.P. Squicciarini & J. Swinnen, The Economics… op. cit.<br />

48<br />

M.P. Squicciarini & J. Swinnen, The Economics… op. cit.<br />

24