D'HANDWIERK MARS 2024

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MAGAZINE<br />

ÉCONOMIE<br />

• les frais de formation du personnel affecté à la transformation<br />

digitale ou transition écologique et énergétique.<br />

Les biens amortissables au cours d’une période inférieure à<br />

3 années, les véhicules automoteurs ainsi que les investissements<br />

et dépenses dans le cadre d’une mise en conformité de<br />

l’entreprise sont cependant exclus.<br />

Il est aussi important de prendre en compte que les investissements<br />

et dépenses en dessous de 20.000 euros (HTVA) ne<br />

sont pas éligibles à cette nouvelle bonification d’impôt pour<br />

investissement.<br />

3. Critères d’éligibilité à la nouvelle bonification d’impôt<br />

Pour être éligibles, les projets doivent aussi répondre à un ou<br />

plusieurs objectifs spécifiques.<br />

Objectifs dans le cadre de la transformation digitale<br />

La transformation digitale doit répondre à au moins un des<br />

objectifs suivants :<br />

• redéfinir l’ensemble d’un procédé de production<br />

de l’entreprise ;<br />

• mettre en œuvre un modèle économique innovant au sein<br />

de l’entreprise ;<br />

• redéfinir de manière significative l’ensemble de la prestation<br />

des services ;<br />

• transformer de manière significative l’organisation<br />

de l’entreprise ;<br />

• redéfinir de manière significative l’ensemble des procédés<br />

de l’entreprise.<br />

Objectifs dans le cadre de la transition écologique et énergétique<br />

La transition écologique et énergétique doit répondre à au<br />

moins un des objectifs suivants :<br />

• améliorer de manière significative l’efficacité énergétique<br />

d’un procédé de production de l’entreprise de façon<br />

à économiser au moins 20% de la quantité d’énergie utilisée ;<br />

• décarboner de manière significative un procédé de production<br />

de l’entreprise de manière à réduire d’au moins 40%<br />

les émissions de gaz à effet de serre ;<br />

• produire ou stocker de l’énergie produite à partir de sources<br />

non fossiles renouvelables :<br />

• réduire la pollution de l’air du site de production<br />

de l’entreprise ;<br />

• améliorer de manière significative l’efficacité matières d’un<br />

procédé de production de l’entreprise de manière à réduire<br />

l’utilisation des matières premières primaires d’au moins 15% ;<br />

• mettre en œuvre un procédé de production permettant<br />

de prolonger l’utilisation des produits par leur réemploi.<br />

4. Une nouvelle procédure pour demander une bonification d’impôt<br />

pour investissement dans le digital, l’écologie et l’énergie<br />

Contrairement à la bonification d’impôt pour investissement<br />

global, une entreprise doit respecter une nouvelle procédure<br />

mise en place pour demander une bonification d’impôt pour<br />

investissement soit dans la transformation digitale, soit dans<br />

la transition écologique et énergétique.<br />

Avant de lancer un projet d’investissement ou d’effectuer des<br />

dépenses dans le digital, l’écologie ou l’énergie, l’entreprise qui<br />

souhaite bénéficier de la nouvelle bonification d’impôt devra<br />

faire une demande auprès du Ministère de l’Économie pour<br />

obtenir une attestation d’éligibilité. Cette demande se fait à travers<br />

MyGuichet.lu et passera, une fois transmise au ministère,<br />

par une commission consultative qui décidera sur l’éligibilité<br />

des frais du(des) projet(s). Si considérés comme éligibles, une<br />

attestation est délivrée à l’entreprise qui pourra lancer son projet<br />

et dépenser dans la transformation digitale ou la transition<br />

écologique et énergétique seulement à ce moment.<br />

Une fois l’année d’exploitation (<strong>2024</strong>) clôturée, et au plus<br />

tard 2 mois après cette clôture, l’entreprise devra faire une<br />

demande auprès du Ministère de l’Économie pour obtenir<br />

un certificat qui confirme la réalité des investissements et des<br />

dépenses d’exploitation pour lesquels une bonification sera<br />

demandée. De nouveau, l’entreprise fera cette demande à<br />

travers MyGuichet.lu et une fois reçu, elle joindra ce certificat<br />

à sa déclaration d’impôt de l’année concernée.<br />

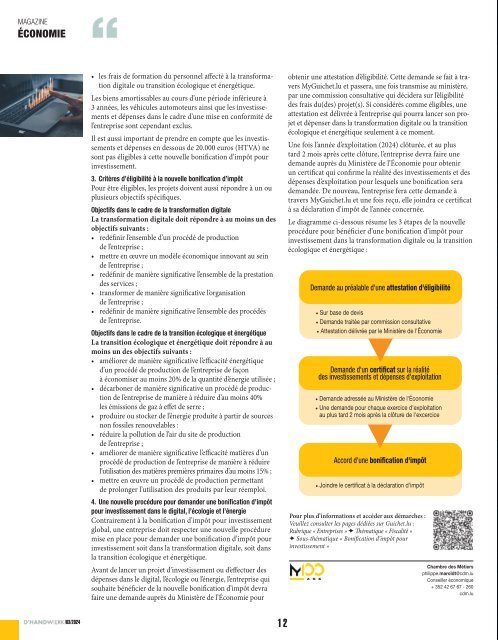

Le diagramme ci-dessous résume les 3 étapes de la nouvelle<br />

procédure pour bénéficier d’une bonification d’impôt pour<br />

investissement dans la transformation digitale ou la transition<br />

écologique et énergétique :<br />

Demande au préalable d'une attestation d'éligibilité<br />

• Sur base de devis<br />

• Demande traitée par commission consultative<br />

• Attestation délivrée par le Ministère de l'Économie<br />

<br />

Demande d'un certificat sur la réalité<br />

des investissements et dépenses d'exploitation<br />

• Demande adressée au Ministère de l'Économie<br />

• Une demande pour chaque exercice d'exploitation<br />

au plus tard 2 mois après la clôture de l'excercice<br />

<br />

Accord d'une bonification d'impôt<br />

• Joindre le certificat à la déclaration d'impôt<br />

Pour plus d’informations et accéder aux démarches :<br />

Veuillez consulter les pages dédiées sur Guichet.lu :<br />

Rubrique « Entreprises » • Thématique « Fiscalité »<br />

• Sous-thématique « Bonification d’impôt pour<br />

investissement »<br />

Chambre des Métiers<br />

philippe.maroldt@cdm.lu<br />

Conseiller économique<br />

+ 352 42 67 67 - 260<br />

cdm.lu<br />

/03/<strong>2024</strong><br />

12