marzo 2012 - Gttc.It

marzo 2012 - Gttc.It

marzo 2012 - Gttc.It

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>marzo</strong> <strong>2012</strong> 33<br />

L. 724/94. Entrambi gli articoli, come precisato<br />

dall’Amministrazione Finanziaria, trovano applicazione per le<br />

società di comodo, infatti, per esse sono state introdotte due<br />

limitazioni:<br />

1) le perdite pregresse potranno essere utilizzate in diminuzione<br />

del reddito imponibile nel limite di utilizzo dell’80% dello<br />

stesso (art. 84, c. 1, T.U.I.R).;<br />

2) le perdite effettivamente utilizzabili, nel limiti di cui al punto<br />

precedente, potranno essere computate soltanto in diminuzione<br />

della parte di reddito imponibile eccedente quello minimo<br />

presunto, ai sensi dell’art. 30, c.3, L. 724/94.<br />

In questo modo, l’Ufficio indica un ordine di priorità da seguire<br />

nell’utilizzo delle perdite, dando rilevanza in primo luogo alle<br />

disposizioni contenute nell’art. 84, c. 1, T.U.I.R., quale norme<br />

a carattere sostanziale.<br />

Inoltre, in occasione del Telefisco <strong>2012</strong>, l’Agenzia delle Entrate<br />

ha precisato che le società con meno di tre anni di vita sono<br />

Decreto Legge sulle liberalizzazioni<br />

Il D.L. del 24/1/<strong>2012</strong> sulle liberalizzazioni pubblicato<br />

nel Supplemento Ordinario n. 18 della GU n. 19 del<br />

24 gennaio è entrato immediatamente in vigore. Inizia<br />

ora l’iter di approvazione al Senato. L’Articolo 62 -<br />

Disciplina le relazioni commerciali in materia di<br />

cessione di prodotti agricoli e agro alimentari e quindi<br />

anche il caffè (ad eccezione del consumatore finale).<br />

CONTRATTI:<br />

La fornitura deve avvenire per contratto “stipulato<br />

obbligatoriamente in forma scritta e indica a pena di<br />

nullità la durata, la quantità e le caratteristiche del<br />

prodotto venduto, il prezzo, le modalità di consegna<br />

ed il pagamento”<br />

TERMINI LEGALI DI PAGAMENTO<br />

ED INTERESSI:<br />

In relazione ai contratti di fornitura “ Il pagamento del<br />

corrispettivo deve essere effettuato per le merci<br />

deteriorabili (prodotti ittici e alimentari pre-confezionati<br />

con data di scadenza o conservazione non superiore<br />

a 60 giorni) entro il termine legale di trenta giorni<br />

dalla consegna o dal ritiro dei prodotti medesimi o<br />

delle relative fatture ed entro sessanta giorni per tutte<br />

le altre merci (anche il caffè).<br />

Non è ammessa la possibilità per i contraenti di stabilire<br />

un termine di pagamento più ampio di quello stabilito.<br />

Potranno casomai concordare tempi di pagamento<br />

più brevi di quelli fissati.<br />

Gli interessi decorrono automaticamente dal giorno<br />

successivo alla scadenza del termine di pagamento e<br />

escluse dalla disciplina delle società di comodo. Lo stesso Ufficio<br />

è intervenuto anche in merito al riporto delle perdite pregresse,<br />

precisando che anche le società di comodo potranno riportare<br />

le perdite realizzate in esercizi precedenti, in cui erano considerate<br />

operative, attendendo i periodi in cui torneranno ad essere tali<br />

o se, pur rimanendo non operative, realizzino un reddito<br />

imponibile superiore a quello minimo presunto, nel rispetto dei<br />

limiti indicati sopra.<br />

Riguardo a quest’ultimo punto, Ufficio ritiene che al contribuente<br />

è concessa la facoltà e non l’obbligo di utilizzare in via prioritaria<br />

le perdite relative ai primi tre esercizi o, in alternativa, di impiegare<br />

quelle maturate nei periodi d’imposta successivi.<br />

I contenuti del presente articolo vanno assunti come meramente informativi,<br />

non utilizzabili in alcun modo quale consulenza/opera professionale; ogni<br />

interpretazione ivi contenuta è meramente indicativa e non assume valore di<br />

parere professionale.<br />

sono maggiorati di due punti rispetto all’interesse<br />

legale che all’1 gennaio <strong>2012</strong> è del 2,5% annuale.<br />

SANZIONI :<br />

“Il mancato rispetto da parte del debitore comporta<br />

una sanzione amministrativa pecuniaria da 500 a<br />

500.000 euro. L’entità della sanzione viene<br />

determinata in ragione del fatturato dell’azienda,<br />

della ricorrenza e della misura dei ritardi.”<br />

Il mancato rispetto di forma scritta e clausole<br />

obbligatorie del contratto la sanzione amministrativa<br />

va da 516 a 20.000 euro (farà riferimento il valore<br />

dei beni di cessione).<br />

Per pratiche commerciali scorrette la sanzione va da<br />

516 a 3.000 euro.<br />

CONTROLLI:<br />

La vigilanza e l’irrogazione delle sanzioni sono affidate<br />

all’Autorità Garante per la Concorrenza e il Mercato<br />

(AGCM) con il supporto della Guardia di Finanza.<br />

COMMENTO:<br />

Molte domande ci sono state sottoposte.<br />

Tra le domande più comuni:<br />

– Come comportarsi con la tentata vendita?<br />

– Come comportarsi con l’emissione cumulativa a<br />

fine mese?<br />

– Può una fattura sostituire il contratto?<br />

– Come comportarsi con forniture all’estero?<br />

Sono tutte domande alle quali per il momento non<br />

siamo in grado di rispondere, dovremo attendere la<br />

conversione del Decreto dopodiché ritorneremo in<br />

argomento.<br />

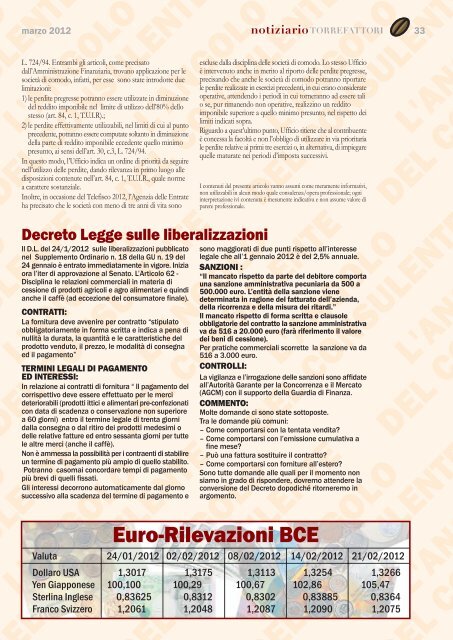

Euro-Rilevazioni BCE<br />

Valuta 24/01/<strong>2012</strong> 02/02/<strong>2012</strong> 08/02/<strong>2012</strong> 14/02/<strong>2012</strong> 21/02/<strong>2012</strong><br />

Dollaro USA 1,3017 1,3175 1,3113 1,3254 1,3266<br />

Yen Giapponese 100,100 100,29 100,67 102,86 105,47<br />

Sterlina Inglese 0,83625 0,8312 0,8302 0,83885 0,8364<br />

Franco Svizzero 1,2061 1,2048 1,2087 1,2090 1,2075