- Page 1 and 2:

Dottorato di Ricerca in Metodi di V

- Page 3 and 4:

4.4.2. Coinvolgimento e partecipazi

- Page 5 and 6:

9.7. Altre esperienze di Valutazion

- Page 7 and 8:

Capitolo 1 La Riqualificazione urba

- Page 9 and 10:

sviluppare nuove funzioni e servizi

- Page 11 and 12:

partecipazione e la informazione/co

- Page 13 and 14:

iqualificazione fisica, spesso limi

- Page 15 and 16:

Una operazione guidata esclusivamen

- Page 17 and 18:

iqualificare circa 4 km di costa, c

- Page 19 and 20:

Agli inizi degli anni novanta si è

- Page 21 and 22:

Capitolo 2 Politiche e strumenti di

- Page 23 and 24:

Vi è poi un certo numero di autori

- Page 25 and 26:

a criteri di efficienza economica,

- Page 27 and 28:

semplicemente ristrutturare la spes

- Page 29 and 30:

particolare, studi comparativi evid

- Page 31 and 32:

Conservatore, elaborato sulla base

- Page 33 and 34:

Per Single Regeneration Budget sono

- Page 35 and 36:

coordina riparazioni e affitti; org

- Page 37 and 38:

maggiore sorveglianza e controllo,

- Page 39 and 40:

Molto significativi gli sviluppi, r

- Page 41 and 42:

Da sottolineare la crescita nelle a

- Page 43 and 44:

Manchester è stata la prima città

- Page 45 and 46:

Tra gli schemi di sviluppo si annov

- Page 47 and 48:

Fig.2.3 - Nottingham: il quartiere

- Page 49 and 50:

estauro di edifici vittoriani e il

- Page 51 and 52:

che permeano tutta la strategia (Ci

- Page 53 and 54:

La strategia focalizza sul potenzia

- Page 55 and 56:

Glasgow, una delle città principal

- Page 57 and 58:

- a livello locale: piani per la co

- Page 59 and 60:

La visione si realizzerà attravers

- Page 61 and 62:

Il Comune di Glasgow supporterà la

- Page 63 and 64:

Le città sono diventate il focus d

- Page 65 and 66:

Tab. 3.1 - Sviluppi di politica e g

- Page 67 and 68:

Si parla di base di esportazione de

- Page 69 and 70:

iconosciuta l’importanza quale si

- Page 71 and 72:

ad usi misti, dove vivere, lavorare

- Page 73 and 74:

occupazione, revitalizzato mestieri

- Page 75 and 76:

È interessante fare qualche osserv

- Page 77 and 78:

Primo Ministro Deputato (ODPM), res

- Page 79 and 80:

3.6.2. L’apporto dei Fondi Strutt

- Page 81 and 82:

Effettuando una rapida analisi dei

- Page 83 and 84:

D’altra parte, si sono sollevate

- Page 85 and 86:

L'area in cui era attiva Moss Side

- Page 87 and 88:

Community Network for Manchester (C

- Page 89 and 90:

strutture dell’autorità locale,

- Page 91 and 92:

il Piano di Sviluppo Unitario, che

- Page 93 and 94:

- Studio sul Commercio (2004) - Stu

- Page 95 and 96:

Il primo compito delle partnership

- Page 97 and 98:

4.5. La “Rivoluzione culturale”

- Page 99 and 100:

cultura, migliorare l'ambiente fisi

- Page 101 and 102:

La Strategia è stata costruita sui

- Page 103 and 104:

- fare in modo che le fasce povere

- Page 105 and 106:

Tab. 4.7 - I 42 Progetti strategici

- Page 107 and 108:

centro, continuando ad attirarvi in

- Page 109 and 110:

esidenze, che attraggono numerosi v

- Page 111 and 112:

676 mq per altri usi commerciali (c

- Page 113 and 114:

"supertram" costruiti in Italia (ci

- Page 115 and 116:

Fig. 4.3 - Castlefield Urban Herita

- Page 117 and 118:

Nel 1984-85 venne redatto il Piano

- Page 119 and 120:

Fig. 4.6 - Salford Quays: residenze

- Page 121 and 122:

Fig. 4.7 - Planimetria dell’area

- Page 123 and 124: Fig. 4.8 - East Manchester: Lo stad

- Page 125 and 126: centro benessere; ottenuta proroga

- Page 127 and 128: Tab. 4.11 Risultati dell’Iniziati

- Page 129 and 130: complessiva di tutti gli ambiti di

- Page 131 and 132: Attualmente la temperatura di Manch

- Page 133 and 134: Sono stati perseguiti molti degli o

- Page 135 and 136: attività (magari dello stesso tipo

- Page 137 and 138: Imprese nei Settori di Accelerazion

- Page 139 and 140: Fig. 4.11 - Planimetria del Centro

- Page 141 and 142: della comunità tutta, che si sareb

- Page 143 and 144: fatto che sia stato commissionato d

- Page 145 and 146: La competitività territoriale in p

- Page 147 and 148: capitale di know-how, la disponibil

- Page 149 and 150: Tab. 5.2 - Alcuni indicatori econom

- Page 151 and 152: Il livello di spesa nelle aree indi

- Page 153 and 154: produttività e benefici economici,

- Page 155 and 156: ambientali, invece, specifiche poli

- Page 157 and 158: Tab. 5.3 - Indicatori demografico/t

- Page 159 and 160: Capitolo 6 Dublino. Una capitale in

- Page 161 and 162: concretamente ai problemi struttura

- Page 163 and 164: ma anche sulle tre cittadine occide

- Page 165 and 166: 6.2.1. Obiettivi e azioni della Str

- Page 167 and 168: Città dinamica e accessibile La sf

- Page 169 and 170: sud-occidentale (Liberties/Coombe)

- Page 171 and 172: Il cuore dello sviluppo è ad appen

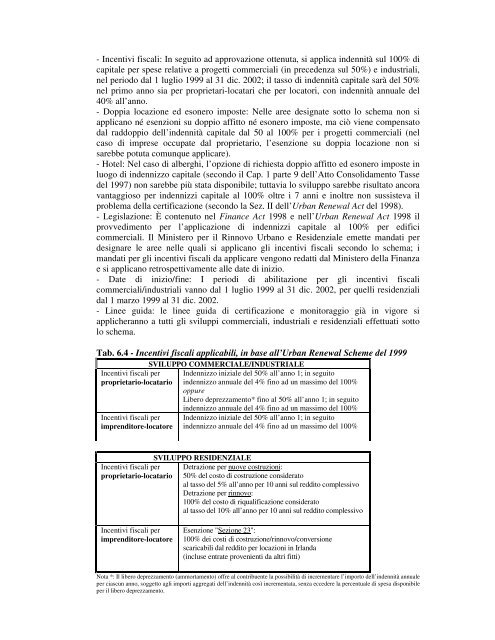

- Page 173: Gli Urban Renewal Schemes furono in

- Page 177 and 178: 6.6.1. Temple Bar La natura mutevol

- Page 179 and 180: denaro da parte del Fondo Centrale

- Page 181 and 182: La seconda fase (fino al 1999) si

- Page 183 and 184: Fig. 6.5 - L’area corrispondente

- Page 185 and 186: Fig. 6.7. Il tetto del Green Buildi

- Page 187 and 188: Tra i piani di riqualificazione va

- Page 189 and 190: Fig. 6.8 - Lo Spazio Pubblico di Sm

- Page 191 and 192: Tab. 6.5 - Numero di impiegati per

- Page 193 and 194: Fig. 6.11 - Dublin Docklands Area M

- Page 195 and 196: Tab. 6.6 - Estensione degli usi del

- Page 197 and 198: sarebbero dovuti occupare della rel

- Page 199 and 200: metà del 2002 nei valori di suolo

- Page 201 and 202: Fig. 6.12 - I blocchi di torri che

- Page 203 and 204: L’impianto, la cui progettazione,

- Page 205 and 206: 6.9. La riqualificazione in chiave

- Page 207 and 208: Tab. 6.12 - Risultati di una effica

- Page 209 and 210: Tab. 6.14 - Incremento percentuale

- Page 211 and 212: Non si tratta solo di sollevare pre

- Page 213 and 214: campi da tennis 174 campi da golf/P

- Page 215 and 216: Ricostruzione fogne c. 2 .000 metri

- Page 217 and 218: Capitolo 7 Il contesto nord-irlande

- Page 219 and 220: soprattutto nel settore dei servizi

- Page 221 and 222: iferimento chiave per un rinnovato

- Page 223 and 224: dell’Associazione per le Abitazio

- Page 225 and 226:

interattiva. Durante il primo quinq

- Page 227 and 228:

7.8. L’Area di Belfast Nord L’a

- Page 229 and 230:

Quasi la metà della popolazione de

- Page 231 and 232:

Sono state realizzate c. 1,400 nuov

- Page 233 and 234:

Tab. 8.1. Criteri di sostenibilità

- Page 235 and 236:

8.3. Schedatura dei casi studio di

- Page 237 and 238:

S3. Corsi di formazione e iniziativ

- Page 239 and 240:

P2. Strumenti di pianificazione Pia

- Page 241 and 242:

tempo libero S14. Restauro/recupero

- Page 243 and 244:

Occupazione E5. Creazione di nuovi

- Page 245 and 246:

S14. Restauro/recupero/valorizzazio

- Page 247 and 248:

anni ’90 S2. Incidenza di occupaz

- Page 249 and 250:

Moss Side and Hulme Partnership (fo

- Page 251 and 252:

Coinvolgimento della comunità fin

- Page 253 and 254:

S1. Incremento di popolazione incre

- Page 255 and 256:

Fonti: ENTRUST, Regenerating neighb

- Page 257 and 258:

sviluppo di 6,560 mq. (105 unità r

- Page 259 and 260:

(2006), Central Area Statistics. No

- Page 261 and 262:

- sviluppo programmi di apprendimen

- Page 263 and 264:

- Monitoraggio e Valutazione P6. Pr

- Page 265 and 266:

elettricità/calore, riciclando acq

- Page 267 and 268:

- attenzione a contesto, varietà,

- Page 269 and 270:

tecnologici per la produzione di en

- Page 271 and 272:

Criteri di sostenibilità sociale e

- Page 273 and 274:

apprendimento e informazioni pratic

- Page 275 and 276:

E7. Incremento di strutture ricetti

- Page 277 and 278:

- North Belfast Housing Strategy -

- Page 279 and 280:

S12. Riorganizzazione della rete st

- Page 281 and 282:

Criteri di sostenibilità sociale e

- Page 283 and 284:

Tali relazioni tra valori di attrib

- Page 285 and 286:

serie dominante P: DP + (x)= {y Є

- Page 287 and 288:

Fig. 8.1 - I serie di Reducts Fig.

- Page 289 and 290:

Fig. 8.3 - Selezione degli “atomi

- Page 291 and 292:

Determinazione delle Regole (Basic

- Page 293 and 294:

ule 1. (P4 = 5) => (D = 1); [1, 1,

- Page 295 and 296:

alla definizione di successivi PPP,

- Page 297 and 298:

egionali e strutture di schemi di s

- Page 299 and 300:

La copertura del sistema SEA in Gra

- Page 301 and 302:

Le misure di mitigazione, per preve

- Page 303 and 304:

caratteristica generale in merito a

- Page 305 and 306:

Circa tre quarti pensava che il pro

- Page 307 and 308:

Successivamente sono emersi in mani

- Page 309 and 310:

Tra i pochi esempi di studi formali

- Page 311 and 312:

pubblicare un rapporto separato. Le

- Page 313 and 314:

La Valutazione di Sostenibilità si

- Page 315 and 316:

identificando pure target rilevanti

- Page 317 and 318:

Vita del 2004 348 consentirà di mi

- Page 319 and 320:

Ambientali Ridurre gli effetti del

- Page 321 and 322:

Il Dipartimento dell’Ambiente e d

- Page 323 and 324:

- parchi, campi da gioco, spazi flu

- Page 325 and 326:

9.5.2. Criteri e Indicatori di Sost

- Page 327 and 328:

Patrimonio culturale/Beni materiali

- Page 329 and 330:

Il monitoraggio dei risultati conse

- Page 331 and 332:

venga condotta da persone interne,

- Page 333 and 334:

urbanistica, in merito a Pianificaz

- Page 335 and 336:

Politiche e proposte specifiche in

- Page 337 and 338:

corso della elaborazione di piano p

- Page 339 and 340:

dettaglio di informazioni nel rappo

- Page 341 and 342:

statutory consultees, mapping/GIS,

- Page 343 and 344:

Esempio di risposta al questionario

- Page 345 and 346:

20) Laddove impatti negativi si son

- Page 347 and 348:

Sebbene la penisola, e in particola

- Page 349 and 350:

non hanno avuto adeguato supporto i

- Page 351 and 352:

tessuti storici da conservare e tut

- Page 353 and 354:

Segue la fase di negoziazione con i

- Page 355 and 356:

delle famiglie e valori delle espor

- Page 357 and 358:

Fatta eccezione per Napoli, che pun

- Page 359 and 360:

Negli anni settanta per soddisfare

- Page 361 and 362:

In merito alla fascia costiera, il

- Page 363 and 364:

precedente dello 0,5%, tuttavia ben

- Page 365 and 366:

La dotazione di strutture culturali

- Page 367 and 368:

Un primo riferimento è stato il

- Page 369 and 370:

Sembra, tuttavia, che sia stata una

- Page 371 and 372:

Grazzanise - per evitare che Napoli

- Page 373 and 374:

Si spera che questa del Piano Strat

- Page 375 and 376:

La legge regionale stabilisce che i

- Page 377 and 378:

Urgeva, ed urge tuttora, una formaz

- Page 379 and 380:

10.6.2. Analisi dell’approccio it

- Page 381 and 382:

piani e relativa valutazione e dove

- Page 383 and 384:

La verifica di sostenibilità degli

- Page 385 and 386:

La VAS non dovrebbe finire mai, ma

- Page 387 and 388:

all’inquinamento, simulando diver

- Page 389 and 390:

Allegato 2: Una esperienza didattic

- Page 391 and 392:

- Innovazione e Ricerca; - Competit

- Page 393 and 394:

Dabinett G. (2004), Urban Regenerat

- Page 395 and 396:

Manchester City Council (2006), The