Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Guida al <strong>Lavoro</strong><br />

IL SOLE 24 ORE<br />

Il testo della circolare<br />

1. Premessa<br />

e quadro normativo<br />

Il caso in cui il lavoratore<br />

in cassa integrazione svolga<br />

altra attività <strong>di</strong> lavoro<br />

(subor<strong>di</strong>nato o autonomo)<br />

remunerata, è regolato<br />

dal combinato <strong>di</strong>sposto<br />

dell’articolo 3 del decreto<br />

legislativo luogotenenziale 9 novembre 1945, n. 788 e<br />

dall’articolo 8, comma 4, del decretolegge 21 marzo<br />

1988, n. 86 (convertito con legge 20 maggio 1988, n.<br />

160).<br />

La prima norma stabilisce che l’integrazione salariale<br />

«non sarà (…) corrisposta a quei lavoratori che durante<br />

le giornate <strong>di</strong> riduzione del lavoro si de<strong>di</strong>chino ad altre<br />

attività remunerate»; l’articolo 8, comma 4, del Dl n.<br />

86/1988 precisa che «il lavoratore che svolga attività<br />

<strong>di</strong> lavoro autonomo o subor<strong>di</strong>nato durante il periodo <strong>di</strong><br />

integrazione salariale non ha <strong>di</strong>ritto al trattamento per<br />

le giornate <strong>di</strong> lavoro effettuate».<br />

Come già chiarito con circolare n. 179 del 12 <strong>di</strong>cembre<br />

2002 (le cui <strong>di</strong>sposizioni devono ritenersi superate<br />

dalla presente circolare), il combinato <strong>di</strong>sposto delle<br />

norme citate non sancisce tuttavia una incompatibilità<br />

assoluta delle prestazioni integrative del salario con il<br />

Inps - Circolare 5 agosto 2010, n. 107<br />

Oggetto: Integrazioni salariali. Compatibilità con<br />

l’attività <strong>di</strong> lavoro autonomo o subor<strong>di</strong>nato e cumulabilità<br />

del relativo red<strong>di</strong>to. Regime dell’accre<strong>di</strong>to<br />

dei contributi figurativi. Disposizioni particolari<br />

per il personale del settore trasporto aereo<br />

RAPPORTO DI LAVORO<br />

Circolari<br />

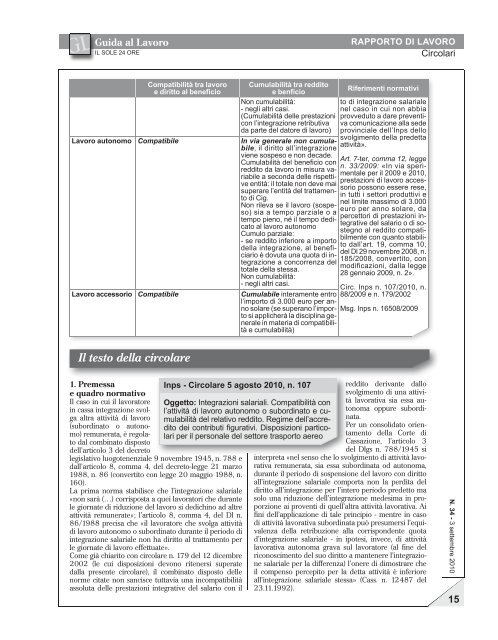

Compatibilità tra lavoro<br />

e <strong>di</strong>ritto al beneficio<br />

Cumulabilità tra red<strong>di</strong>to<br />

e benficio<br />

Riferimenti normativi<br />

Non cumulabilità:<br />

to <strong>di</strong> integrazione salariale<br />

- negli altri casi.<br />

nel caso in cui non abbia<br />

(Cumulabilità delle prestazioni provveduto a dare preventi-<br />

con l’integrazione retributiva va comunicazione alla sede<br />

da parte del datore <strong>di</strong> lavoro) provinciale dell’Inps dello<br />

<strong>Lavoro</strong> autonomo Compatibile In via generale non cumula-<br />

svolgimento della predetta<br />

bile, il <strong>di</strong>ritto all’integrazione<br />

attività».<br />

viene sospeso e non decade.<br />

Cumulabilità del beneficio con<br />

Art. 7-ter, comma 12, legge<br />

red<strong>di</strong>to da lavoro in misura va-<br />

n. 33/2009: «In via speririabile<br />

a seconda delle rispettimentale<br />

per il 2009 e 2010,<br />

ve entità: il totale non deve mai<br />

prestazioni <strong>di</strong> lavoro acces-<br />

superare l’entità del trattamensorio<br />

possono essere rese,<br />

to <strong>di</strong> Cig.<br />

in tutti i settori produttivi e<br />

Non rileva se il lavoro (sospe-<br />

nel limite massimo <strong>di</strong> 3.000<br />

so) sia a tempo parziale o a<br />

euro per anno solare, da<br />

tempo pieno, né il tempo de<strong>di</strong>-<br />

percettori <strong>di</strong> prestazioni incato<br />

al lavoro autonomo<br />

tegrative del salario o <strong>di</strong> so-<br />

Cumulo parziale:<br />

stegno al red<strong>di</strong>to compati-<br />

- se red<strong>di</strong>to inferiore a importo<br />

bilmente con quanto stabili-<br />

della integrazione, al benefito<br />

dall’art. 19, comma 10,<br />

ciario è dovuta una quota <strong>di</strong> in-<br />

del Dl 29 novembre 2008, n.<br />

tegrazione a concorrenza del<br />

185/2008, convertito, con<br />

totale della stessa.<br />

mo<strong>di</strong>ficazioni, dalla legge<br />

Non cumulabilità:<br />

28 gennaio 2009, n. 2».<br />

- negli altri casi.<br />

<strong>Lavoro</strong> accessorio Compatibile Cumulabile interamente entro<br />

l’importo <strong>di</strong> 3.000 euro per anno<br />

solare (se superano l’importo<br />

si applicherà la <strong>di</strong>sciplina generale<br />

in materia <strong>di</strong> compatibilità<br />

e cumulabilità)<br />

Circ. Inps n. 107/2010, n.<br />

88/2009 e n. 179/2002<br />

Msg. Inps n. 16508/2009<br />

red<strong>di</strong>to derivante dallo<br />

svolgimento <strong>di</strong> una attività<br />

lavorativa sia essa autonoma<br />

oppure subor<strong>di</strong>nata.<br />

Per un consolidato orientamento<br />

della Corte <strong>di</strong><br />

Cassazione, l’articolo 3<br />

del Dlgs n. 788/1945 si<br />

interpreta «nel senso che lo svolgimento <strong>di</strong> attività lavorativa<br />

remunerata, sia essa subor<strong>di</strong>nata od autonoma,<br />

durante il periodo <strong>di</strong> sospensione del lavoro con <strong>di</strong>ritto<br />

all’integrazione salariale comporta non la per<strong>di</strong>ta del<br />

<strong>di</strong>ritto all’integrazione per l’intero periodo predetto ma<br />

solo una riduzione dell’integrazione medesima in proporzione<br />

ai proventi <strong>di</strong> quell’altra attività lavorativa. Ai<br />

fini dell’applicazione <strong>di</strong> tale principio mentre in caso<br />

<strong>di</strong> attività lavorativa subor<strong>di</strong>nata può presumersi l’equivalenza<br />

della retribuzione alla corrispondente quota<br />

d’integrazione salariale in ipotesi, invece, <strong>di</strong> attività<br />

lavorativa autonoma grava sul lavoratore (al fine del<br />

riconoscimento del suo <strong>di</strong>ritto a mantenere l’integrazione<br />

salariale per la <strong>di</strong>fferenza) l’onere <strong>di</strong> <strong>di</strong>mostrare che<br />

il compenso percepito per la detta attività è inferiore<br />

all’integrazione salariale stessa» (Cass. n. 12487 del<br />

23.11.1992).<br />

N. 34 - 3 settembre 2010 15