Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guida al <strong>Lavoro</strong><br />

IL SOLE 24 ORE<br />

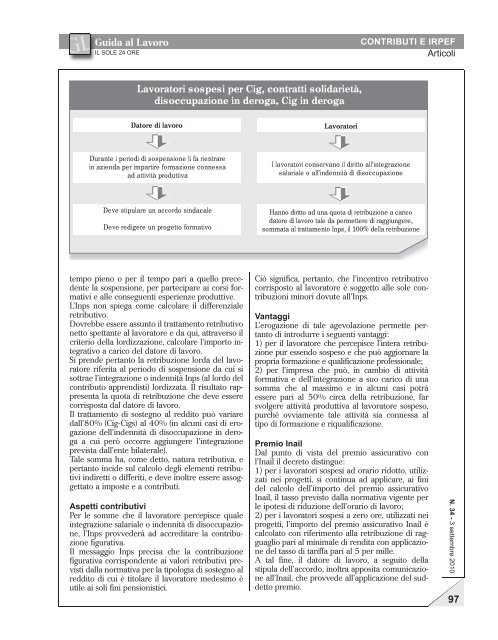

Lavoratori sospesi per Cig, contratti solidarietà,<br />

<strong>di</strong>soccupazione in deroga, Cig in deroga<br />

Datore <strong>di</strong> lavoro<br />

Durante i perio<strong>di</strong> <strong>di</strong> sospensione li fa rientrare<br />

in azienda per impartire formazione connessa<br />

ad attività produttiva<br />

Deve stipulare un accordo sindacale<br />

Deve re<strong>di</strong>gere un progetto formativo<br />

tempo pieno o per il tempo pari a quello precedente<br />

la sospensione, per partecipare ai corsi formativi<br />

e alle conseguenti esperienze produttive.<br />

L’Inps non spiega come calcolare il <strong>di</strong>fferenziale<br />

retributivo.<br />

Dovrebbe essere assunto il trattamento retributivo<br />

netto spettante al lavoratore e da qui, attraverso il<br />

criterio della lor<strong>di</strong>zzazione, calcolare l’importo integrativo<br />

a carico del datore <strong>di</strong> lavoro.<br />

Si prende pertanto la retribuzione lorda del lavoratore<br />

riferita al periodo <strong>di</strong> sospensione da cui si<br />

sottrae l’integrazione o indennità Inps (al lordo del<br />

contributo appren<strong>di</strong>sti) lor<strong>di</strong>zzata. Il risultato rappresenta<br />

la quota <strong>di</strong> retribuzione che deve essere<br />

corrisposta dal datore <strong>di</strong> lavoro.<br />

Il trattamento <strong>di</strong> sostegno al red<strong>di</strong>to può variare<br />

dall’80% (CigCigs) al 40% (in alcuni casi <strong>di</strong> erogazione<br />

dell’indennità <strong>di</strong> <strong>di</strong>soccupazione in deroga<br />

a cui però occorre aggiungere l’integrazione<br />

prevista dall’ente bilaterale).<br />

Tale somma ha, come detto, natura retributiva, e<br />

pertanto incide sul calcolo degli elementi retributivi<br />

in<strong>di</strong>retti o <strong>di</strong>fferiti, e deve inoltre essere assoggettato<br />

a imposte e a contributi.<br />

Aspetti contributivi<br />

Per le somme che il lavoratore percepisce quale<br />

integrazione salariale o indennità <strong>di</strong> <strong>di</strong>soccupazione,<br />

l’Inps provvederà ad accre<strong>di</strong>tare la contribuzione<br />

figurativa.<br />

Il messaggio Inps precisa che la contribuzione<br />

figurativa corrispondente ai valori retributivi previsti<br />

dalla normativa per la tipologia <strong>di</strong> sostegno al<br />

red<strong>di</strong>to <strong>di</strong> cui è titolare il lavoratore medesimo è<br />

utile ai soli fini pensionistici.<br />

Lavoratori<br />

CONTRIBUTI E IRPEF<br />

Articoli<br />

I lavoratori conservano il <strong>di</strong>ritto all’integrazione<br />

salariale o all’indennità <strong>di</strong> <strong>di</strong>soccupazione<br />

Hanno <strong>di</strong>ritto ad una quota <strong>di</strong> retribuzione a carico<br />

datore <strong>di</strong> lavoro tale da permettere <strong>di</strong> raggiungere,<br />

sommata al trattamento Inps, il 100% della retribuzione<br />

Ciò significa, pertanto, che l’incentivo retributivo<br />

corrisposto al lavoratore è soggetto alle sole contribuzioni<br />

minori dovute all’Inps.<br />

Vantaggi<br />

L’erogazione <strong>di</strong> tale agevolazione permette pertanto<br />

<strong>di</strong> introdurre i seguenti vantaggi:<br />

1) per il lavoratore che percepisce l’intera retribuzione<br />

pur essendo sospeso e che può aggiornare la<br />

propria formazione e qualificazione professionale;<br />

2) per l’impresa che può, in cambio <strong>di</strong> attività<br />

formativa e dell’integrazione a suo carico <strong>di</strong> una<br />

somma che al massimo e in alcuni casi potrà<br />

essere pari al 50% circa della retribuzione, far<br />

svolgere attività produttiva al lavoratore sospeso,<br />

purché ovviamente tale attività sia connessa al<br />

tipo <strong>di</strong> formazione e riqualificazione.<br />

Premio Inail<br />

Dal punto <strong>di</strong> vista del premio assicurativo con<br />

l’Inail il decreto <strong>di</strong>stingue:<br />

1) per i lavoratori sospesi ad orario ridotto, utilizzati<br />

nei progetti, si continua ad applicare, ai fini<br />

del calcolo dell’importo del premio assicurativo<br />

Inail, il tasso previsto dalla normativa vigente per<br />

le ipotesi <strong>di</strong> riduzione dell’orario <strong>di</strong> lavoro;<br />

2) per i lavoratori sospesi a zero ore, utilizzati nei<br />

progetti, l’importo del premio assicurativo Inail è<br />

calcolato con riferimento alla retribuzione <strong>di</strong> ragguaglio<br />

pari al minimale <strong>di</strong> ren<strong>di</strong>ta con applicazione<br />

del tasso <strong>di</strong> tariffa pari al 5 per mille.<br />

A tal fine, il datore <strong>di</strong> lavoro, a seguito della<br />

stipula dell’accordo, inoltra apposita comunicazione<br />

all’Inail, che provvede all’applicazione del suddetto<br />

premio.<br />

N. 34 - 3 settembre 2010 97