Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

Contributi e Irpef Contratti collettivi Rapporto di Lavoro Contributi e ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guida al <strong>Lavoro</strong><br />

IL SOLE 24 ORE<br />

2. Sospensione termini prescrizionali<br />

e procedure esecutive<br />

L’art. 8, comma 2, della citata Opcm <strong>di</strong>spone, per il<br />

medesimo periodo e per i medesimi soggetti, la sospensionedeitermini<strong>di</strong>prescrizione,<strong>di</strong>decadenzae<strong>di</strong>quelli<br />

perentori,legalieconvenzionali,sostanzialieprocessuali,<br />

anche previdenziali, comportanti prescrizioni e decadenze<br />

da qualsiasi <strong>di</strong>ritto, azione ed eccezione, nonché i<br />

terminirelativiaiproce<strong>di</strong>menti<strong>di</strong>riscossionecoattiva.<br />

Fino al 1° ottobre 2010 Equitalia sospenderà d’ufficio<br />

qualsiasi attività relativamente al recupero <strong>di</strong> contributi<br />

previdenzialiedassistenziali.Parimenti,anchel’aziendaPosteItalianesospenderàlanotifica<strong>di</strong>attiemessidall’Istituto.<br />

Sono inoltre sospese tutte le emissioni <strong>di</strong> avvisi bonari e<br />

le notifiche dei verbali <strong>di</strong> accertamento ispettivo e delle<br />

sanzioni amministrative.<br />

Tale sospensione opera «opelegis» e pertanto non è<br />

necessariaalcunaistanzadapartedeisoggettiinteressati,<br />

al contrario <strong>di</strong> quanto è richiesto per la sospensione<br />

dei contributi correnti.<br />

3. Modalità <strong>di</strong> recupero<br />

Il comma 3 dell’Opcm n. 3865, <strong>di</strong>sciplina invece le<br />

modalità <strong>di</strong> recupero dei contributi sospesi dall’11 febbraio<br />

2010 al 30 settembre 2010, prevedendo che<br />

l’ammontare sospeso sia recuperato, senza applicazione<br />

<strong>di</strong>oneriaccessori,me<strong>di</strong>ante24ratemensiliadecorrere<br />

dal mese <strong>di</strong> ottobre 2010.<br />

Infine, il comma 4 <strong>di</strong>spone che non si fa luogo al<br />

rimborso <strong>di</strong> quanto già versato.<br />

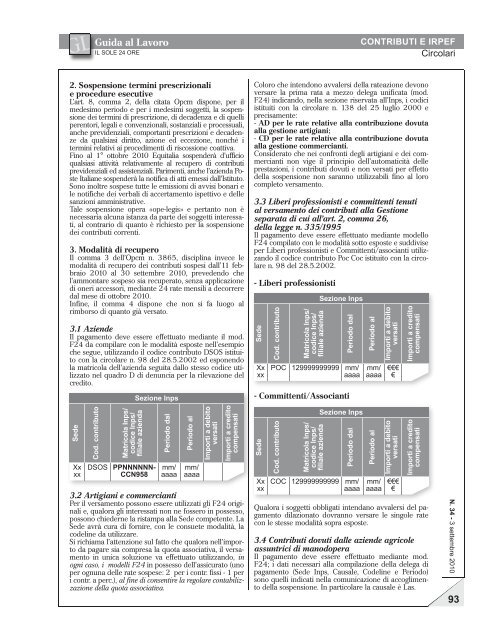

3.1 Aziende<br />

Il pagamento deve essere effettuato me<strong>di</strong>ante il mod.<br />

F24 da compilare con le modalità esposte nell’esempio<br />

che segue, utilizzando il co<strong>di</strong>ce contributo DSOS istituito<br />

con la circolare n. 98 del 28.5.2002 ed esponendo<br />

la matricola dell’azienda seguita dallo stesso co<strong>di</strong>ce utilizzato<br />

nel quadro D <strong>di</strong> denuncia per la rilevazione del<br />

cre<strong>di</strong>to.<br />

Sede<br />

Xx<br />

xx<br />

Cod. contributo<br />

Matricola Inps/<br />

co<strong>di</strong>ce Inps/<br />

filiale azienda<br />

DSOS PPNNNNNN-<br />

CCN958<br />

Sezione Inps<br />

Periodo dal<br />

Periodo al<br />

mm/<br />

aaaa mm/<br />

aaaa<br />

Importi a debito<br />

versati<br />

Importi a cre<strong>di</strong>to<br />

compensati<br />

3.2 Artigiani e commercianti<br />

Per il versamento possono essere utilizzati gli F24 originali<br />

e, qualora gli interessati non ne fossero in possesso,<br />

possonochiedernelaristampaallaSedecompetente.La<br />

Sede avrà cura <strong>di</strong> fornire, con le consuete modalità, la<br />

codeline da utilizzare.<br />

Si richiama l’attenzionesulfattochequaloranell’importo<br />

da pagare sia compresa la quota associativa, il versamento<br />

in unica soluzione va effettuato utilizzando, in<br />

ogni caso, i modelli F24 in possesso dell’assicurato (uno<br />

perognunadelleratesospese:2 pericontr.fissi1per<br />

icontr.aperc.), al fine <strong>di</strong> consentire la regolare contabilizzazione<br />

della quota associativa.<br />

CONTRIBUTI E IRPEF<br />

Circolari<br />

Coloro che intendono avvalersi della rateazione devono<br />

versare la prima rata a mezzo delega unificata (mod.<br />

F24) in<strong>di</strong>cando, nella sezione riservata all’Inps, i co<strong>di</strong>ci<br />

istituiti con la circolare n. 138 del 25 luglio 2000 e<br />

precisamente:<br />

AD per le rate relative alla contribuzione dovuta<br />

alla gestione artigiani;<br />

CD per le rate relative alla contribuzione dovuta<br />

alla gestione commercianti.<br />

Considerato che nei confronti degli artigiani e dei commercianti<br />

non vige il principio dell’automaticità delle<br />

prestazioni, i contributi dovuti e non versati per effetto<br />

della sospensione non saranno utilizzabili fino al loro<br />

completo versamento.<br />

3.3 Liberi professionisti e committenti tenuti<br />

al versamento dei contributi alla Gestione<br />

separata <strong>di</strong> cui all’art. 2, comma 26,<br />

della legge n. 335/1995<br />

Il pagamento deve essere effettuato me<strong>di</strong>ante modello<br />

F24compilatoconlemodalitàsottoesposteesud<strong>di</strong>vise<br />

per Liberi professionisti e Committenti/associanti utilizzando<br />

il co<strong>di</strong>ce contributo Poc Coc istituito con la circolare<br />

n. 98 del 28.5.2002.<br />

Liberi professionisti<br />

Sede<br />

Xx<br />

xx<br />

Cod. contributo<br />

Matricola Inps/<br />

co<strong>di</strong>ce Inps/<br />

filiale azienda<br />

Sezione Inps<br />

Periodo dal<br />

Periodo al<br />

Importi a debito<br />

versati<br />

POC 129999999999 mm/<br />

aaaa mm/<br />

aaaa €€€<br />

€<br />

Committenti/Associanti<br />

Sede<br />

Xx<br />

xx<br />

Cod. contributo<br />

Matricola Inps/<br />

co<strong>di</strong>ce Inps/<br />

filiale azienda<br />

Sezione Inps<br />

Periodo dal<br />

Periodo al<br />

Importi a debito<br />

versati<br />

COC 129999999999 mm/<br />

aaaa mm/<br />

aaaa €€€<br />

€<br />

Importi a cre<strong>di</strong>to<br />

compensati<br />

Importi a cre<strong>di</strong>to<br />

compensati<br />

Qualora i soggetti obbligati intendano avvalersi del pagamento<br />

<strong>di</strong>lazionato dovranno versare le singole rate<br />

con le stesse modalità sopra esposte.<br />

3.4 <strong>Contributi</strong> dovuti dalle aziende agricole<br />

assuntrici <strong>di</strong> manodopera<br />

Il pagamento deve essere effettuato me<strong>di</strong>ante mod.<br />

F24; i dati necessari alla compilazione della delega <strong>di</strong><br />

pagamento (Sede Inps, Causale, Codeline e Periodo)<br />

sono quelli in<strong>di</strong>cati nella comunicazione <strong>di</strong> accoglimento<br />

della sospensione. In particolare la causale è Las.<br />

N. 34 - 3 settembre 2010 93