You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

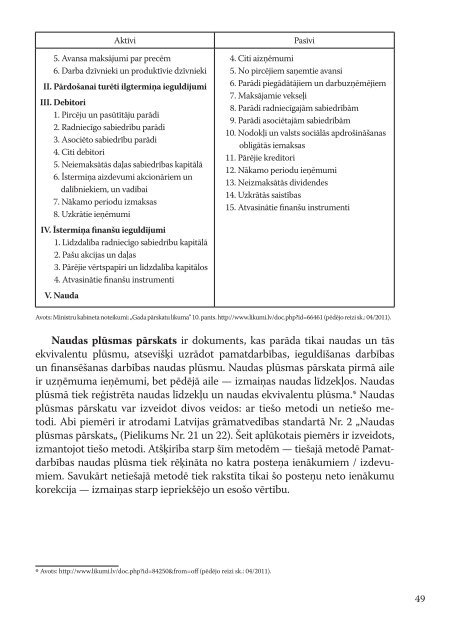

Aktīvi<br />

5. Avansa maksājumi par precēm<br />

6. Darba dzīvnieki un produktīvie dzīvnieki<br />

II. Pārdošanai turēti ilgtermiņa ieguldījumi<br />

III. Debitori<br />

1. Pircēju un pasūtītāju parādi<br />

2. Radniecīgo sabiedrību parādi<br />

3. Asociēto sabiedrību parādi<br />

4. Citi debitori<br />

5. Neiemaksātās daļas sabiedrības kapitālā<br />

6. Īstermiņa aizdevumi akcionāriem un<br />

dalībniekiem, un vadībai<br />

7. Nākamo periodu izmaksas<br />

8. Uzkrātie ieņēmumi<br />

IV. Īstermiņa finanšu ieguldījumi<br />

1. Līdzdalība radniecīgo sabiedrību kapitālā<br />

2. Pašu akcijas un daļas<br />

3. Pārējie vērtspapīri un līdzdalība kapitālos<br />

4. Atvasinātie finanšu instrumenti<br />

V. Nauda<br />

Pasīvi<br />

4. Citi aizņēmumi<br />

5. No pircējiem saņemtie avansi<br />

6. Parādi piegādātājiem un darbuzņēmējiem<br />

7. Maksājamie vekseļi<br />

8. Parādi radniecīgajām sabiedrībām<br />

9. Parādi asociētajām sabiedrībām<br />

10. Nodokļi un valsts sociālās apdrošināšanas<br />

obligātās iemaksas<br />

11. Pārējie kreditori<br />

12. Nākamo periodu ieņēmumi<br />

13. Neizmaksātās dividendes<br />

14. Uzkrātās saistības<br />

15. Atvasinātie finanšu instrumenti<br />

Avots: Ministru kabineta noteikumi: „Gada pārskatu likuma” 10. pants. http://www.likumi.lv/doc.phpid=66461 (pēdējo reizi sk.: 04/2011).<br />

Naudas plūsmas pārskats ir dokuments, kas parāda tikai naudas un tās<br />

ekvivalentu plūsmu, atsevišķi uzrādot pamatdarbības, ieguldīšanas darbības<br />

un finansēšanas darbības naudas plūsmu. Naudas plūsmas pārskata pirmā aile<br />

ir uzņēmuma ieņēmumi, bet pēdējā aile — izmaiņas naudas līdzekļos. Naudas<br />

plūsmā tiek reģistrēta naudas līdzekļu un naudas ekvivalentu plūsma.* Naudas<br />

plūsmas pārskatu var izveidot divos veidos: ar tiešo metodi un netiešo metodi.<br />

Abi piemēri ir atrodami Latvijas grāmatvedības standartā Nr. 2 „Naudas<br />

plūsmas pārskats„ (Pielikums Nr. 21 un 22). Šeit aplūkotais piemērs ir izveidots,<br />

izmantojot tiešo metodi. Atšķirība starp šīm metodēm — tiešajā metodē Pamatdarbības<br />

naudas plūsma tiek rēķināta no katra posteņa ienākumiem / izdevumiem.<br />

Savukārt netiešajā metodē tiek rakstīta tikai šo posteņu neto ienākumu<br />

korekcija — izmaiņas starp iepriekšējo un esošo vērtību.<br />

j Avots: http://www.likumi.lv/doc.phpid=84250&from=off (pēdējo reizi sk.: 04/2011).<br />

49