Quick Scan Validatiestelsel Filantropie - CBF

Quick Scan Validatiestelsel Filantropie - CBF

Quick Scan Validatiestelsel Filantropie - CBF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

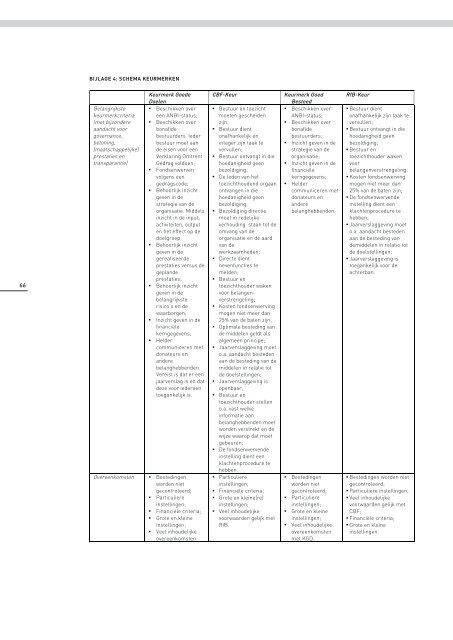

66<br />

Bijlage 4: Schema Keurmerken<br />

BIJLAGE 4: SCHEMA KEURMERKEN<br />

Belangrijkste<br />

keurmerkcriteria<br />

(met bijzondere<br />

aandacht voor<br />

governance,<br />

beloning,<br />

(maatschappelijke)<br />

prestaties en<br />

transparantie)<br />

Keurmerk Goede<br />

Doelen<br />

Beschikken over<br />

een ANBI-status;<br />

Beschikken over<br />

bonafide<br />

bestuurders. Ieder<br />

bestuur moet aan<br />

de eisen voor een<br />

Verklaring Omtrent<br />

Gedrag voldoen;<br />

Fondsenwerven<br />

volgens een<br />

gedragscode;<br />

Behoorlijk inzicht<br />

geven in de<br />

strategie van de<br />

organisatie. Middels<br />

inzicht in de input,<br />

activiteiten, output<br />

en het effect op de<br />

doelgroep;<br />

Behoorlijk inzicht<br />

geven in de<br />

gerealiseerde<br />

prestaties versus de<br />

geplande<br />

prestaties;<br />

Behoorlijk inzicht<br />

geven in de<br />

belangrijkste<br />

risico’s en de<br />

waarborgen;<br />

Inzicht geven in de<br />

financiële<br />

kerngegevens;<br />

Helder<br />

communiceren met<br />

donateurs en<br />

andere<br />

belanghebbenden.<br />

Vereist is dat er een<br />

jaarverslag is en dat<br />

deze voor iedereen<br />

toegankelijk is.<br />

Overeenkomsten Bestedingen<br />

worden niet<br />

gecontroleerd;<br />

Particuliere<br />

instellingen;<br />

Financiële criteria;<br />

Grote en kleine<br />

instellingen;<br />

Veel inhoudelijke<br />

overeenkomsten<br />

<strong>CBF</strong>-Keur Keurmerk Goed<br />

Besteed<br />

Bestuur en toezicht Beschikken over<br />

moeten gescheiden ANBI-status;<br />

zijn;<br />

Beschikken over<br />

Bestuur dient<br />

bonafide<br />

onafhankelijk en<br />

bestuurders;<br />

integer zijn taak te<br />

Inzicht geven in de<br />

vervullen;<br />

strategie van de<br />

Bestuur ontvangt in die organisatie;<br />

hoedanigheid geen<br />

Inzicht geven in de<br />

bezoldiging;<br />

financiële<br />

De leden van het<br />

kerngegevens;<br />

toezichthoudend orgaan Helder<br />

ontvangen in die<br />

communiceren met<br />

hoedanigheid geen<br />

donateurs en<br />

bezoldiging;<br />

andere<br />

Bezoldiging directie belanghebbenden.<br />

moet in redelijke<br />

verhouding staan tot de<br />

omvang van de<br />

organisatie en de aard<br />

van de<br />

werkzaamheden;<br />

Directe dient<br />

nevenfuncties te<br />

melden;<br />

Bestuur en<br />

toezichthouder waken<br />

voor belangenverstrengeling;<br />

Kosten fondsenwerving<br />

mogen niet meer dan<br />

25% van de baten zijn;<br />

Optimale besteding van<br />

de middelen geldt als<br />

algemeen principe;<br />

Jaarverslaggeving moet<br />

o.a. aandacht besteden<br />

aan de besteding van de<br />

middelen in relatie tot<br />

de doelstellingen;<br />

Jaarverslaggeving is<br />

openbaar;<br />

Bestuur en<br />

toezichthouder stellen<br />

o.a. vast welke<br />

informatie aan<br />

belanghebbenden moet<br />

worden verstrekt en de<br />

wijze waarop dat moet<br />

gebeuren;<br />

De fondsenwervende<br />

instelling dient een<br />

klachtenprocedure te<br />

hebben.<br />

Particuliere<br />

Bestedingen<br />

instellingen;<br />

worden niet<br />

Financiële criteria;<br />

gecontroleerd;<br />

Grote en kleine(re)<br />

Particuliere<br />

instellingen;<br />

instellingen;<br />

Veel inhoudelijke<br />

Grote en kleine<br />

voorwaarden gelijk met instellingen;<br />

RfB.<br />

Veel inhoudelijke<br />

overeenkomsten<br />

met KGD.<br />

RfB-Keur<br />

Bestuur dient<br />

onafhankelijk zijn taak te<br />

vervullen;<br />

Bestuur ontvangt in die<br />

hoedanigheid geen<br />

bezoldiging;<br />

Bestuur en<br />

toezichthouder waken<br />

voor<br />

belangenverstrengeling;<br />

Kosten fondsenwerving<br />

mogen niet meer dan<br />

25% van de baten zijn;<br />

De fondsenwervende<br />

instelling dient een<br />

klachtenprocedure te<br />

hebben;<br />

Jaarverslaggeving moet<br />

o.a. aandacht besteden<br />

aan de besteding van<br />

demiddelen in relatie tot<br />

de doelstellingen;<br />

Jaarverslaggeving is<br />

toegankelijk voor de<br />

achterban.<br />

Bestedingen worden niet<br />

gecontroleerd;<br />

Particuliere instellingen;<br />

Veel inhoudelijke<br />

voorwaarden gelijk met<br />

<strong>CBF</strong>;<br />

Financiële criteria;<br />

Grote en kleine<br />

instellingen.