PDF of the CXO Magazine containing this article

PDF of the CXO Magazine containing this article

PDF of the CXO Magazine containing this article

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Van de 16.048 ondernemingen die een<br />

verslag van de commissaris-revisor aan<br />

hun jaarrekening afgesloten in 2005 toevoegden,<br />

bleek er 94,78% hun jaarrekening<br />

correct te hebben opgesteld. Een ongetwijfeld<br />

hoge score die sedert 1997 vrij<br />

constant, zij het licht stijgend, evolueert.<br />

Wel valt op dat de tendens waarbij commissarissen-revisoren,<br />

zeker vanaf 2001,<br />

gemakkelijker hun toevlucht namen tot<br />

een toelichtende paragraaf, voor wat betreft<br />

het boekjaar 2005 terug afzwakt.<br />

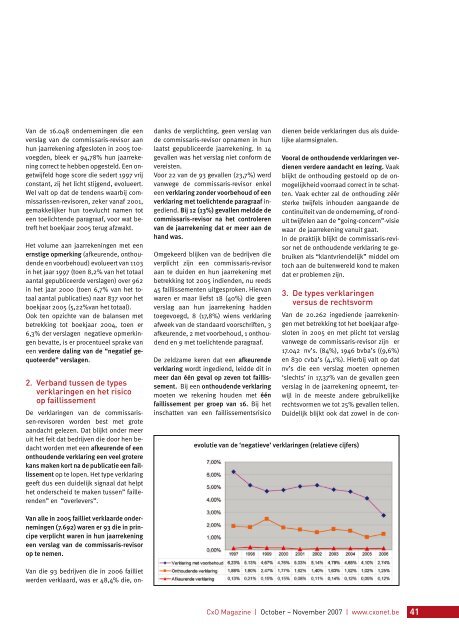

Het volume aan jaarrekeningen met een<br />

ernstige opmerking (afkeurende, onthoudende<br />

en voorbehoud) evolueert van 1103<br />

in het jaar 1997 (toen 8,2% van het totaal<br />

aantal gepubliceerde verslagen) over 962<br />

in het jaar 2000 (toen 6,7% van het totaal<br />

aantal publicaties) naar 837 voor het<br />

boekjaar 2005 (5,22%van het totaal).<br />

Ook ten opzichte van de balansen met<br />

betrekking tot boekjaar 2004, toen er<br />

6,3% der verslagen negatieve opmerkingen<br />

bevatte, is er procentueel sprake van<br />

een verdere daling van de “negatief gequoteerde”<br />

verslagen.<br />

2. Verband tussen de types<br />

verklaringen en het risico<br />

op faillissement<br />

De verklaringen van de commissarissen-revisoren<br />

worden best met grote<br />

aandacht gelezen. Dat blijkt onder meer<br />

uit het feit dat bedrijven die door hen bedacht<br />

worden met een afkeurende <strong>of</strong> een<br />

onthoudende verklaring een veel grotere<br />

kans maken kort na de publicatie een faillissement<br />

op te lopen. Het type verklaring<br />

geeft dus een duidelijk signaal dat helpt<br />

het onderscheid te maken tussen” faillerenden”<br />

en “overlevers”.<br />

Van alle in 2005 failliet verklaarde ondernemingen<br />

(7.692) waren er 93 die in principe<br />

verplicht waren in hun jaarrekening<br />

een verslag van de commissarisrevisor<br />

op te nemen.<br />

Van die 93 bedrijven die in 2006 failliet<br />

werden verklaard, was er 48,4% die, on-<br />

danks de verplichting, geen verslag van<br />

de commissaris-revisor opnamen in hun<br />

laatst gepubliceerde jaarrekening. In 14<br />

gevallen was het verslag niet conform de<br />

vereisten.<br />

Voor 22 van de 93 gevallen (23,7%) werd<br />

vanwege de commissaris-revisor enkel<br />

een verklaring zonder voorbehoud <strong>of</strong> een<br />

verklaring met toelichtende paragraaf ingediend.<br />

Bij 12 (13%) gevallen meldde de<br />

commissarisrevisor na het controleren<br />

van de jaarrekening dat er meer aan de<br />

hand was.<br />

Omgekeerd blijken van de bedrijven die<br />

verplicht zijn een commissaris-revisor<br />

aan te duiden en hun jaarrekening met<br />

betrekking tot 2005 indienden, nu reeds<br />

45 faillissementen uitgesproken. Hiervan<br />

waren er maar liefst 18 (40%) die geen<br />

verslag aan hun jaarrekening hadden<br />

toegevoegd, 8 (17,8%) wiens verklaring<br />

afweek van de standaard voorschriften, 3<br />

afkeurende, 2 met voorbehoud, 1 onthoudend<br />

en 9 met toelichtende paragraaf.<br />

De zeldzame keren dat een afkeurende<br />

verklaring wordt ingediend, leidde dit in<br />

meer dan één geval op zeven tot faillissement.<br />

Bij een onthoudende verklaring<br />

moeten we rekening houden met één<br />

faillissement per groep van 16. Bij het<br />

inschatten van een faillissementsrisico<br />

dienen beide verklaringen dus als duidelijke<br />

alarmsignalen.<br />

Vooral de onthoudende verklaringen verdienen<br />

verdere aandacht en lezing. Vaak<br />

blijkt de onthouding gestoeld op de onmogelijkheid<br />

voorraad correct in te schatten.<br />

Vaak echter zal de onthouding zéér<br />

sterke twijfels inhouden aangaande de<br />

continuïteit van de onderneming, <strong>of</strong> ronduit<br />

twijfelen aan de “going-concern”-visie<br />

waar de jaarrekening vanuit gaat.<br />

In de praktijk blijkt de commissaris-revisor<br />

net de onthoudende verklaring te gebruiken<br />

als “klantvriendelijk” middel om<br />

toch aan de buitenwereld kond te maken<br />

dat er problemen zijn.<br />

3. De types verklaringen<br />

versus de rechtsvorm<br />

Van de 20.262 ingediende jaarrekeningen<br />

met betrekking tot het boekjaar afgesloten<br />

in 2005 en met plicht tot verslag<br />

vanwege de commissaris-revisor zijn er<br />

17.042 nv’s. (84%), 1946 bvba’s ((9,6%)<br />

en 830 cvba’s (4,1%). Hierbij valt op dat<br />

nv’s die een verslag moeten opnemen<br />

‘slechts’ in 17,37% van de gevallen geen<br />

verslag in de jaarrekening opneemt, terwijl<br />

in de meeste andere gebruikelijke<br />

rechtsvormen we tot 25% gevallen tellen.<br />

Duidelijk blijkt ook dat zowel in de con-<br />

evolutie van de ‘negatieve’ verklaringen (relatieve cijfers)<br />

CxO <strong>Magazine</strong> | October – November 2007 | www.cxonet.be 1