PDF of the CXO Magazine containing this article

PDF of the CXO Magazine containing this article

PDF of the CXO Magazine containing this article

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2<br />

Legal & Finance<br />

aandeel van de rechtsvormen in de verslagen commissarisrevisor<br />

text van een bvba als bij een evba de<br />

commissaris-revisor sneller geneigd is tot<br />

een toelichtende paragraaf, terwijl ook<br />

de ‘problematische’ verklaringen veelvuldiger<br />

voorkomen.<br />

4. De types verklaringen<br />

versus de sector<br />

De groothandelaars beantwoorden het<br />

vaakst aan de criteria die tot verplichting<br />

leidt een commisaris-revisor aan te stellen.<br />

Met 3929 bedrijven vormen zij een<br />

vijfde van de totale ‘verklaringplichtige’<br />

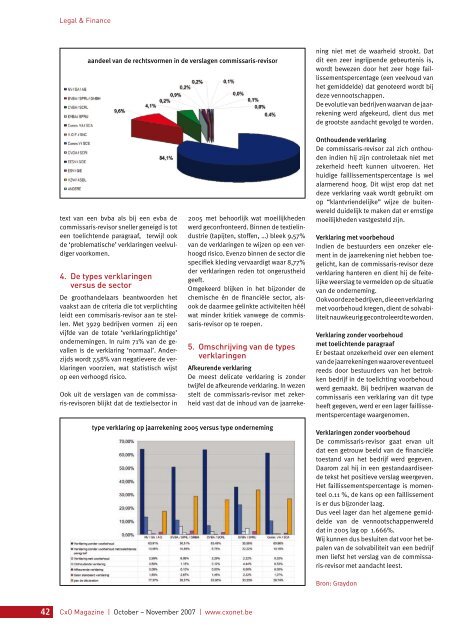

ondernemingen. In ruim 71% van de gevallen<br />

is de verklaring ‘normaal’. Anderzijds<br />

wordt 7,58% van negatievere de verklaringen<br />

voorzien, wat statistisch wijst<br />

op een verhoogd risico.<br />

Ook uit de verslagen van de commissaris-revisoren<br />

blijkt dat de textielsector in<br />

2005 met behoorlijk wat moeilijkheden<br />

werd geconfronteerd. Binnen de textielindustrie<br />

(tapijten, st<strong>of</strong>fen, …) bleek 9,57%<br />

van de verklaringen te wijzen op een verhoogd<br />

risico. Evenzo binnen de sector die<br />

specifiek kleding vervaardigt waar 8,77%<br />

der verklaringen reden tot ongerus<strong>the</strong>id<br />

geeft.<br />

Omgekeerd blijken in het bijzonder de<br />

chemische én de financiële sector, alsook<br />

de daarmee gelinkte activiteiten héél<br />

wat minder kritiek vanwege de commissaris-revisor<br />

op te roepen.<br />

5. Omschrijving van de types<br />

verklaringen<br />

Afkeurende verklaring<br />

De meest delicate verklaring is zonder<br />

twijfel de afkeurende verklaring. In wezen<br />

stelt de commissaris-revisor met zekerheid<br />

vast dat de inhoud van de jaarreke-<br />

type verklaring op jaarrekening 2005 versus type onderneming<br />

CxO <strong>Magazine</strong> | October – November 2007 | www.cxonet.be<br />

ning niet met de waarheid strookt. Dat<br />

dit een zeer ingrijpende gebeurtenis is,<br />

wordt bewezen door het zeer hoge faillissementspercentage<br />

(een veelvoud van<br />

het gemiddelde) dat genoteerd wordt bij<br />

deze vennootschappen.<br />

De evolutie van bedrijven waarvan de jaarrekening<br />

werd afgekeurd, dient dus met<br />

de grootste aandacht gevolgd te worden.<br />

Onthoudende verklaring<br />

De commissaris-revisor zal zich onthouden<br />

indien hij zijn controletaak niet met<br />

zekerheid heeft kunnen uitvoeren. Het<br />

huidige faillissementspercentage is wel<br />

alarmerend hoog. Dit wijst erop dat net<br />

deze verklaring vaak wordt gebruikt om<br />

op “klantvriendelijke” wijze de buitenwereld<br />

duidelijk te maken dat er ernstige<br />

moeilijkheden vastgesteld zijn.<br />

Verklaring met voorbehoud<br />

Indien de bestuurders een onzeker element<br />

in de jaarrekening niet hebben toegelicht,<br />

kan de commissaris-revisor deze<br />

verklaring hanteren en dient hij de feitelijke<br />

weerslag te vermelden op de situatie<br />

van de onderneming.<br />

Ook voor deze bedrijven, die een verklaring<br />

met voorbehoud kregen, dient de solvabiliteit<br />

nauwkeurig gecontroleerd te worden.<br />

Verklaring zonder voorbehoud<br />

met toelichtende paragraaf<br />

Er bestaat onzekerheid over een element<br />

van de jaarrekeningen waarover eventueel<br />

reeds door bestuurders van het betrokken<br />

bedrijf in de toelichting voorbehoud<br />

werd gemaakt. Bij bedrijven waarvan de<br />

commissaris een verklaring van dit type<br />

heeft gegeven, werd er een lager faillissementspercentage<br />

waargenomen.<br />

Verklaringen zonder voorbehoud<br />

De commissaris-revisor gaat ervan uit<br />

dat een getrouw beeld van de financiële<br />

toestand van het bedrijf werd gegeven.<br />

Daarom zal hij in een gestandaardiseerde<br />

tekst het positieve verslag weergeven.<br />

Het faillissementspercentage is momenteel<br />

0.11 %, de kans op een faillissement<br />

is er dus bijzonder laag.<br />

Dus veel lager dan het algemene gemiddelde<br />

van de vennootschappenwereld<br />

dat in 2005 lag op 1.666%.<br />

Wij kunnen dus besluiten dat voor het bepalen<br />

van de solvabiliteit van een bedrijf<br />

men liefst het verslag van de commissaris-revisor<br />

met aandacht leest.<br />

Bron: Graydon