Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Onderbesteding gaat gepaard met werkloosheid. Bij overbesteding is slechts e<strong>en</strong> nominale stijging<br />

van het nationale inkom<strong>en</strong> mogelijk.<br />

Less<strong>en</strong> uit Keynesiaanse stabilisatiepolitiek:<br />

- Begrotingspolitiek kan e<strong>en</strong> adequate invloed hebb<strong>en</strong> op de effectieve vraag, zowel bij<br />

werkloosheid als inflatie<br />

- Monetaire politiek werkt bij inflatiebestrijding.<br />

Twee macro-economische verschijnsel<strong>en</strong> die niet pass<strong>en</strong> in de typisch Keynesiaanse figuur:<br />

Philips-curve<br />

= verband tuss<strong>en</strong> werkloosheid <strong>en</strong> inflatie, negatief verband; werkloosheid stijgt, daalt de<br />

inflatie <strong>en</strong> vice versa. Klopt niet met beeld Keynes.<br />

Stagflatie= economische stagnatie (hoge werkloosheid) <strong>en</strong> inflatie. Werkloosheid neemt af<br />

als lon<strong>en</strong> dal<strong>en</strong><br />

Alternatief voor Keynes’ verklaring; prijsmechanisme in ere hersteld:<br />

- Lon<strong>en</strong> <strong>en</strong> prijz<strong>en</strong> pass<strong>en</strong> zich aan<br />

- Economische subject<strong>en</strong> hebb<strong>en</strong> rationele verwachting<strong>en</strong><br />

Drie richting<strong>en</strong>:<br />

1) Dynamische macro-economie: rek<strong>en</strong>ing houd<strong>en</strong>d met rationele verwachting<strong>en</strong>, product<strong>en</strong><br />

hebb<strong>en</strong> rationele verwachting<strong>en</strong> over inflatiebestrijding.<br />

2) Monetarist<strong>en</strong>: ell<strong>en</strong>de uit geldgroei. Money bepal<strong>en</strong>d voor Prijspeil, want Velocity is gelijk<br />

geldgroei. Zelfde groei als reëel nationaal product.<br />

3) Aanbodeconom<strong>en</strong>: stagflatie omdat de<br />

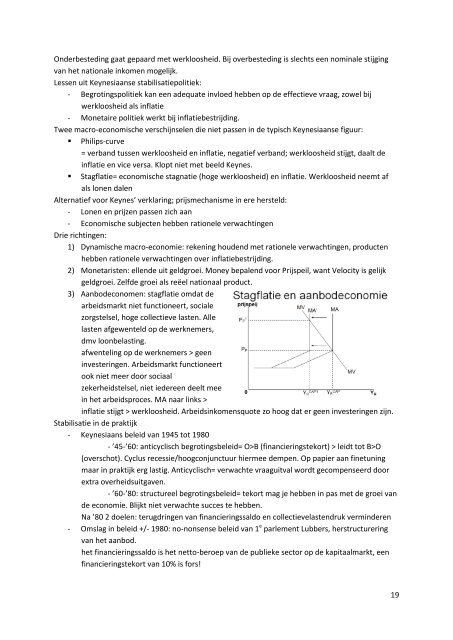

arbeidsmarkt niet functioneert, sociale<br />

zorgstelsel, hoge collectieve last<strong>en</strong>. Alle<br />

last<strong>en</strong> afgew<strong>en</strong>teld op de werknemers,<br />

dmv loonbelasting.<br />

afw<strong>en</strong>teling op de werknemers > ge<strong>en</strong><br />

investering<strong>en</strong>. Arbeidsmarkt functioneert<br />

ook niet meer door sociaal<br />

zekerheidstelsel, niet iedere<strong>en</strong> deelt mee<br />

in het arbeidsproces. MA naar links ><br />

inflatie stijgt > werkloosheid. Arbeidsinkom<strong>en</strong>squote zo hoog dat er ge<strong>en</strong> investering<strong>en</strong> zijn.<br />

Stabilisatie in de praktijk<br />

- Keynesiaans beleid van 1945 tot 1980<br />

- ’45-’60: anticyclisch begrotingsbeleid= O>B (financieringstekort) > leidt tot B>O<br />

(overschot). Cyclus recessie/hoogconjunctuur hiermee demp<strong>en</strong>. Op papier aan finetuning<br />

maar in praktijk erg lastig. Anticyclisch= verwachte vraaguitval wordt gecomp<strong>en</strong>seerd door<br />

extra overheidsuitgav<strong>en</strong>.<br />

- ’60-’80: structureel begrotingsbeleid= tekort mag je hebb<strong>en</strong> in pas met de groei van<br />

de economie. Blijkt niet verwachte succes te hebb<strong>en</strong>.<br />

Na ’80 2 doel<strong>en</strong>: terugdring<strong>en</strong> van financieringssaldo <strong>en</strong> collectievelast<strong>en</strong>druk verminder<strong>en</strong><br />

- Omslag in beleid +/- 1980: no-nons<strong>en</strong>se beleid van 1 e parlem<strong>en</strong>t Lubbers, herstructurering<br />

van het aanbod.<br />

het financieringssaldo is het netto-beroep van de publieke sector op de kapitaalmarkt, e<strong>en</strong><br />

financieringstekort van 10% is fors!<br />

19