Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

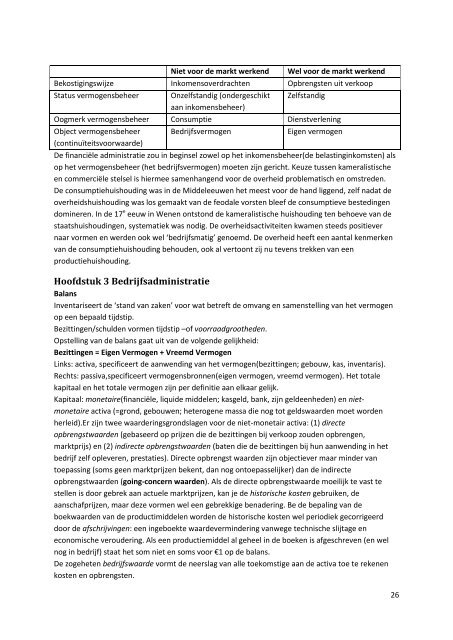

Niet voor de markt werk<strong>en</strong>d Wel voor de markt werk<strong>en</strong>d<br />

Bekostigingswijze Inkom<strong>en</strong>soverdracht<strong>en</strong> Opbr<strong>en</strong>gst<strong>en</strong> uit verkoop<br />

Status vermog<strong>en</strong>sbeheer Onzelfstandig (ondergeschikt<br />

aan inkom<strong>en</strong>sbeheer)<br />

Zelfstandig<br />

Oogmerk vermog<strong>en</strong>sbeheer Consumptie Di<strong>en</strong>stverl<strong>en</strong>ing<br />

Object vermog<strong>en</strong>sbeheer<br />

(continuïteitsvoorwaarde)<br />

Bedrijfsvermog<strong>en</strong> Eig<strong>en</strong> vermog<strong>en</strong><br />

De financiële administratie zou in beginsel zowel op het inkom<strong>en</strong>sbeheer(de belastinginkomst<strong>en</strong>) als<br />

op het vermog<strong>en</strong>sbeheer (het bedrijfsvermog<strong>en</strong>) moet<strong>en</strong> zijn gericht. Keuze tuss<strong>en</strong> kameralistische<br />

<strong>en</strong> commerciële stelsel is hiermee sam<strong>en</strong>hang<strong>en</strong>d voor de overheid problematisch <strong>en</strong> omstred<strong>en</strong>.<br />

De consumptiehuishouding was in de Middeleeuw<strong>en</strong> het meest voor de hand ligg<strong>en</strong>d, zelf nadat de<br />

overheidshuishouding was los gemaakt van de feodale vorst<strong>en</strong> bleef de consumptieve besteding<strong>en</strong><br />

dominer<strong>en</strong>. In de 17 e eeuw in W<strong>en</strong><strong>en</strong> ontstond de kameralistische huishouding t<strong>en</strong> behoeve van de<br />

staatshuishouding<strong>en</strong>, systematiek was nodig. De overheidsactiviteit<strong>en</strong> kwam<strong>en</strong> steeds positiever<br />

naar vorm<strong>en</strong> <strong>en</strong> werd<strong>en</strong> ook wel ‘bedrijfsmatig’ g<strong>en</strong>oemd. De overheid heeft e<strong>en</strong> aantal k<strong>en</strong>merk<strong>en</strong><br />

van de consumptiehuishouding behoud<strong>en</strong>, ook al vertoont zij nu tev<strong>en</strong>s trekk<strong>en</strong> van e<strong>en</strong><br />

productiehuishouding.<br />

Hoofdstuk 3 Bedrijfsadministratie<br />

Balans<br />

Inv<strong>en</strong>tariseert de ‘stand van zak<strong>en</strong>’ voor wat betreft de omvang <strong>en</strong> sam<strong>en</strong>stelling van het vermog<strong>en</strong><br />

op e<strong>en</strong> bepaald tijdstip.<br />

Bezitting<strong>en</strong>/schuld<strong>en</strong> vorm<strong>en</strong> tijdstip –of voorraadgroothed<strong>en</strong>.<br />

Opstelling van de balans gaat uit van de volg<strong>en</strong>de gelijkheid:<br />

Bezitting<strong>en</strong> = Eig<strong>en</strong> Vermog<strong>en</strong> + Vreemd Vermog<strong>en</strong><br />

Links: activa, specificeert de aanw<strong>en</strong>ding van het vermog<strong>en</strong>(bezitting<strong>en</strong>; gebouw, kas, inv<strong>en</strong>taris).<br />

Rechts: passiva,specificeert vermog<strong>en</strong>sbronn<strong>en</strong>(eig<strong>en</strong> vermog<strong>en</strong>, vreemd vermog<strong>en</strong>). Het totale<br />

kapitaal <strong>en</strong> het totale vermog<strong>en</strong> zijn per definitie aan elkaar gelijk.<br />

Kapitaal: monetaire(financiële, liquide middel<strong>en</strong>; kasgeld, bank, zijn gelde<strong>en</strong>hed<strong>en</strong>) <strong>en</strong> nietmonetaire<br />

activa (=grond, gebouw<strong>en</strong>; heterog<strong>en</strong>e massa die nog tot geldswaard<strong>en</strong> moet word<strong>en</strong><br />

herleid).Er zijn twee waarderingsgrondslag<strong>en</strong> voor de niet-monetair activa: (1) directe<br />

opbr<strong>en</strong>gstwaard<strong>en</strong> (gebaseerd op prijz<strong>en</strong> die de bezitting<strong>en</strong> bij verkoop zoud<strong>en</strong> opbr<strong>en</strong>g<strong>en</strong>,<br />

marktprijs) <strong>en</strong> (2) indirecte opbr<strong>en</strong>gstwaard<strong>en</strong> (bat<strong>en</strong> die de bezitting<strong>en</strong> bij hun aanw<strong>en</strong>ding in het<br />

bedrijf zelf oplever<strong>en</strong>, prestaties). Directe opbr<strong>en</strong>gst waard<strong>en</strong> zijn objectiever maar minder van<br />

toepassing (soms ge<strong>en</strong> marktprijz<strong>en</strong> bek<strong>en</strong>t, dan nog ontoepasselijker) dan de indirecte<br />

opbr<strong>en</strong>gstwaard<strong>en</strong> (going-concern waard<strong>en</strong>). Als de directe opbr<strong>en</strong>gstwaarde moeilijk te vast te<br />

stell<strong>en</strong> is door gebrek aan actuele marktprijz<strong>en</strong>, kan je de historische kost<strong>en</strong> gebruik<strong>en</strong>, de<br />

aanschafprijz<strong>en</strong>, maar deze vorm<strong>en</strong> wel e<strong>en</strong> gebrekkige b<strong>en</strong>adering. Be de bepaling van de<br />

boekwaard<strong>en</strong> van de productimiddel<strong>en</strong> word<strong>en</strong> de historische kost<strong>en</strong> wel periodiek gecorrigeerd<br />

door de afschrijving<strong>en</strong>: e<strong>en</strong> ingeboekte waardevermindering vanwege technische slijtage <strong>en</strong><br />

economische veroudering. Als e<strong>en</strong> productiemiddel al geheel in de boek<strong>en</strong> is afgeschrev<strong>en</strong> (<strong>en</strong> wel<br />

nog in bedrijf) staat het som niet <strong>en</strong> soms voor €1 op de balans.<br />

De zogehet<strong>en</strong> bedrijfswaarde vormt de neerslag van alle toekomstige aan de activa toe te rek<strong>en</strong><strong>en</strong><br />

kost<strong>en</strong> <strong>en</strong> opbr<strong>en</strong>gst<strong>en</strong>.<br />

26