Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Samenvatting 1 Openbare Financien Boek en Colleges - Sirius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Vervangingswaarde: de kost<strong>en</strong> van de vervanging van e<strong>en</strong> productiemiddel door e<strong>en</strong> daarmee voor<br />

de productie gelijkwaardig alternatief.<br />

Balanswaardering van niet-monetaire activa:<br />

- Directe opbr<strong>en</strong>gstwaarde eerst in de actuele marktprijs<br />

anders dmv historische kost<strong>en</strong> (minus afschrijving)<br />

- Indirecte opbr<strong>en</strong>gstwaarde bedrijfswaarde<br />

anders dmv de vervangingswaarde<br />

Er zijn richtlijn<strong>en</strong> op welke manier de verschill<strong>en</strong>de post<strong>en</strong> moet<strong>en</strong> word<strong>en</strong> gewaardeerd (niet<br />

product<strong>en</strong> in opslag waarder<strong>en</strong> teg<strong>en</strong> verkoopprijz<strong>en</strong>, ze zijn immers nog niet verkocht)<br />

Vaste activa: boekwaard<strong>en</strong> van de grond, terreinvoorzi<strong>en</strong>ing<strong>en</strong>, gebouw<strong>en</strong>; opg<strong>en</strong>om<strong>en</strong> teg<strong>en</strong><br />

aanschafprijs verminderd met cumulatieve afschrijving<strong>en</strong>.<br />

Comptalibiliteitsvoorschrift<strong>en</strong>: bepal<strong>en</strong> over de opstelling van de balans.<br />

Resultat<strong>en</strong>rek<strong>en</strong>ing<br />

Geeft e<strong>en</strong> overzicht van de bat<strong>en</strong> <strong>en</strong> last<strong>en</strong> weer, met de winst of verlies als saldo. Ge<strong>en</strong> tijdstip –of<br />

voorraadgroothed<strong>en</strong> maar periode –of stroomgroothed<strong>en</strong>. In ook altijd in ev<strong>en</strong>wicht.<br />

Last<strong>en</strong> +Winstsalo = Bat<strong>en</strong> of:<br />

Last<strong>en</strong> = Bat<strong>en</strong> + Verliessaldo<br />

Gebeurt<strong>en</strong>iss<strong>en</strong> die het vermog<strong>en</strong> do<strong>en</strong> toe –<strong>en</strong> afnem<strong>en</strong> di<strong>en</strong><strong>en</strong> scherp te word<strong>en</strong> onderscheid<strong>en</strong><br />

van gebeurt<strong>en</strong>iss<strong>en</strong> waarbij dat niet het geval is. Bij aankoop duurzaam kapitaalgoed per giro, is<br />

alle<strong>en</strong> e<strong>en</strong> verandering van de sam<strong>en</strong>stelling van het kapitaal plaatsg<strong>en</strong>om<strong>en</strong>, ge<strong>en</strong> verandering van<br />

de omvang van het vermog<strong>en</strong>.<br />

Afschrijving<strong>en</strong> zijn wel last<strong>en</strong> maar leid<strong>en</strong> niet onmiddellijk tot uitgav<strong>en</strong>.<br />

Bij de opstelling van de resultat<strong>en</strong>rek<strong>en</strong>ing word<strong>en</strong> de inkomst<strong>en</strong> <strong>en</strong> uitgav<strong>en</strong> derhalve toegerek<strong>en</strong>d<br />

aan de periode waarop de ermee sam<strong>en</strong>hang<strong>en</strong>de bat<strong>en</strong> <strong>en</strong> last<strong>en</strong> betrekking hebb<strong>en</strong>.<br />

Onderscheid tuss<strong>en</strong> bat<strong>en</strong> <strong>en</strong> last<strong>en</strong> <strong>en</strong> opbr<strong>en</strong>gst<strong>en</strong> <strong>en</strong> uitgav<strong>en</strong>!<br />

De last<strong>en</strong> <strong>en</strong> bat<strong>en</strong> die onmiddellijk sam<strong>en</strong>hang<strong>en</strong> met de productie in de bedrijfsorganisatie, vorm<strong>en</strong><br />

de kost<strong>en</strong> <strong>en</strong> opbr<strong>en</strong>gst<strong>en</strong>, het saldo daarvan is het exploitatieresultaat.<br />

In de collectieve sector werk<strong>en</strong>de bedrijfsorganisaties is het resultaat vaak negatief, maar voor in de<br />

markt werk<strong>en</strong>de bedrijfsorganisaties zijn ontworp<strong>en</strong> aan de randvoorwaarde van e<strong>en</strong><br />

kost<strong>en</strong>dekk<strong>en</strong>de exploitatie.<br />

Het exploitatieresultaat wordt bij de vaststelling van de uiteindelijke winst (of verlies) gecorrigeerd<br />

voor ev<strong>en</strong>tuele overige bat<strong>en</strong> <strong>en</strong> last, die niet onmiddellijk met de productie verband houd<strong>en</strong><br />

(bijvoorbeeld: interest over vreemd vermog<strong>en</strong>).<br />

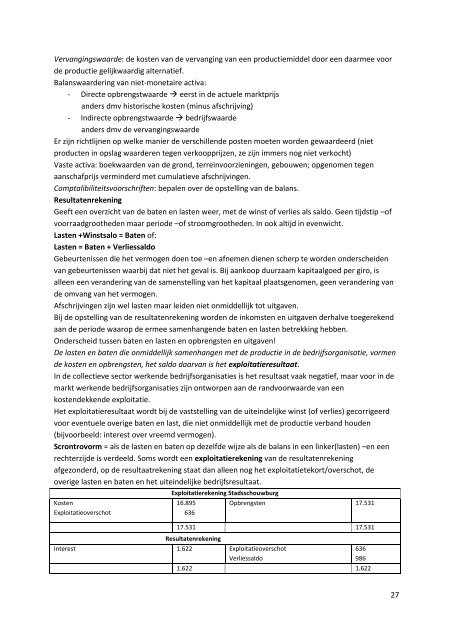

Scrontrovorm = als de last<strong>en</strong> <strong>en</strong> bat<strong>en</strong> op dezelfde wijze als de balans in e<strong>en</strong> linker(last<strong>en</strong>) –<strong>en</strong> e<strong>en</strong><br />

rechterzijde is verdeeld. Soms wordt e<strong>en</strong> exploitatierek<strong>en</strong>ing van de resultat<strong>en</strong>rek<strong>en</strong>ing<br />

afgezonderd, op de resultaatrek<strong>en</strong>ing staat dan alle<strong>en</strong> nog het exploitatietekort/overschot, de<br />

overige last<strong>en</strong> <strong>en</strong> bat<strong>en</strong> <strong>en</strong> het uiteindelijke bedrijfsresultaat.<br />

Kost<strong>en</strong><br />

Exploitatieoverschot<br />

Exploitatierek<strong>en</strong>ing Stadsschouwburg<br />

16.895<br />

636<br />

Opbr<strong>en</strong>gst<strong>en</strong> 17.531<br />

17.531 17.531<br />

Resultat<strong>en</strong>rek<strong>en</strong>ing<br />

Interest 1.622 Exploitatieoverschot<br />

Verliessaldo<br />

636<br />

986<br />

1.622 1.622<br />

27