Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1.4.2 Verticale analyse van de resultatenrekening<br />

Met een verticale analyse van de resultatenrekening wordt de<br />

structuur van de resultatenrekening (kosten en opbrengsten)<br />

onderzocht. De vertreksbasis bij de verticale analyse is de<br />

behaalde omzet die gelijkgesteld wordt aan 100%. Alle kostenen<br />

opbrengstencomponenten worden uitgedrukt als een<br />

percentage hiervan.<br />

Op deze wijze bekomen wij een inzicht in het belang van de<br />

kosten ten opzichte van de bekomen omzet. Anders gezegd,<br />

met een verticale analyse kan nagegaan worden welke uitgaven<br />

er nodig zijn om dergelijke omzetten en resultaten te bereiken.<br />

Naast de analyse van de structuur en resultaten op één<br />

ogenblik, is het ook mogelijk de balans en de resultaten van<br />

enkele opeenvolgende jaren verticaal te analyseren en te<br />

18<br />

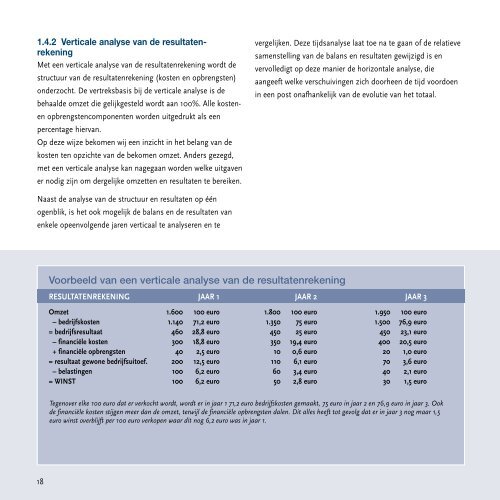

Voorbeeld van een verticale analyse van de resultatenrekening<br />

vergelijken. Deze tijdsanalyse laat toe na te gaan of de relatieve<br />

samenstelling van de balans en resultaten gewijzigd is en<br />

vervolledigt op deze manier de horizontale analyse, die<br />

aangeeft welke verschuivingen zich doorheen de tijd <strong>voor</strong>doen<br />

in een post onafhankelijk van de evolutie van het totaal.<br />

RESULTATENREKENING JAAR 1 JAAR 2 JAAR 3<br />

Omzet 1.600 100 euro 1.800 100 euro 1.950 100 euro<br />

– bedrijfskosten 1.140 71,2 euro 1.350 75 euro 1.500 76,9 euro<br />

= bedrijfsresultaat 460 28,8 euro 450 25 euro 450 23,1 euro<br />

– financiële kosten 300 18,8 euro 350 19,4 euro 400 20,5 euro<br />

+ financiële opbrengsten 40 2,5 euro 10 0,6 euro 20 1,0 euro<br />

= resultaat gewone bedrijfsuitoef. 200 12,5 euro 110 6,1 euro 70 3,6 euro<br />

– belastingen 100 6,2 euro 60 3,4 euro 40 2,1 euro<br />

= WINST 100 6,2 euro 50 2,8 euro 30 1,5 euro<br />

Tegenover elke 100 euro dat er verkocht wordt, wordt er in jaar 1 71,2 euro bedrijfskosten gemaakt, 75 euro in jaar 2 en 76,9 euro in jaar 3. Ook<br />

de financiële kosten stijgen meer dan de omzet, terwijl de financiële opbrengsten dalen. Dit alles heeft tot gevolg dat er in jaar 3 nog maar 1,5<br />

euro winst overblijft per 100 euro verkopen waar dit nog 6,2 euro was in jaar 1.