Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

haar beschikking heeft, onderaan degene die ze het snelst zal<br />

moeten betalen. Een onderneming kan schulden hebben bij<br />

haar eigen aandeelhouders (eigen vermogen) en bij derden<br />

(vreemd vermogen). Op basis van de graad van<br />

opvraagbaarheid wordt de volgende onderverdeling gemaakt:<br />

4<br />

EIGEN VERMOGEN<br />

VREEMD VERMOGEN OP LANGE TERMIJN<br />

(schulden die ten vroegste over een jaar terugbetaald moeten<br />

worden)<br />

VREEMD VERMOGEN OP KORTE TERMIJN<br />

(schulden die binnen het jaar moeten betaald worden)<br />

De som van het eigen vermogen en de schulden op lange<br />

termijn vormen het permanent vermogen van de onderneming.<br />

Dit is het vermogen waarover de onderneming over een langere<br />

periode kan beschikken.<br />

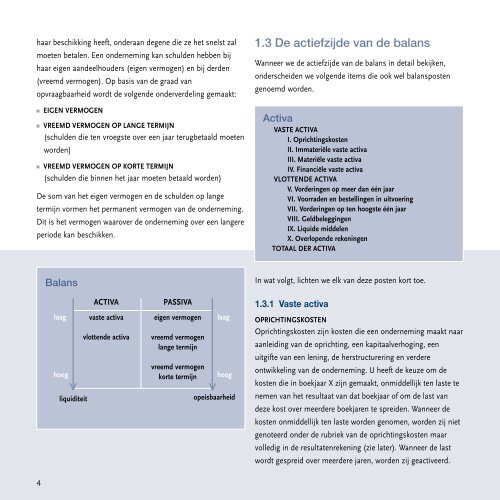

Balans<br />

laag<br />

hoog<br />

><br />

liquiditeit<br />

ACTIVA<br />

vaste activa<br />

vlottende activa<br />

PASSIVA<br />

eigen vermogen<br />

vreemd vermogen<br />

lange termijn<br />

vreemd vermogen<br />

korte termijn<br />

><br />

laag<br />

hoog<br />

opeisbaarheid<br />

1.3 De actiefzijde van de balans<br />

Wanneer we de actiefzijde van de balans in detail bekijken,<br />

onderscheiden we volgende items die ook wel balansposten<br />

genoemd worden.<br />

Activa<br />

VASTE ACTIVA<br />

I. Oprichtingskosten<br />

II. Immateriële vaste activa<br />

III. Materiële vaste activa<br />

IV. Financiële vaste activa<br />

VLOTTENDE ACTIVA<br />

V. Vorderingen op meer dan één jaar<br />

VI. Voorraden en bestellingen in uitvoering<br />

VII. Vorderingen op ten hoogste één jaar<br />

VIII. Geldbeleggingen<br />

IX. Liquide middelen<br />

X. Overlopende rekeningen<br />

TOTAAL DER ACTIVA<br />

In wat volgt, lichten we elk van deze posten kort toe.<br />

1.3.1 Vaste activa<br />

OPRICHTINGSKOSTEN<br />

Oprichtingskosten zijn kosten die een onderneming maakt naar<br />

aanleiding van de oprichting, een kapitaalverhoging, een<br />

uitgifte van een lening, de herstructurering en verdere<br />

ontwikkeling van de onderneming. U heeft de keuze om de<br />

kosten die in boekjaar X zijn gemaakt, onmiddellijk ten laste te<br />

nemen van het resultaat van dat boekjaar of om de last van<br />

deze kost over meerdere boekjaren te spreiden. Wanneer de<br />

kosten onmiddellijk ten laste worden genomen, worden zij niet<br />

genoteerd onder de rubriek van de oprichtingskosten maar<br />

volledig in de resultatenrekening (zie later). Wanneer de last<br />

wordt gespreid over meerdere jaren, worden zij geactiveerd.