Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22<br />

handelsschulden<br />

Aantal dagen leverancierskrediet = x 365<br />

aankopen + BTW<br />

BETEKENIS EN INTERPRETATIE VAN AANTAL DAGEN<br />

LEVERANCIERSKREDIET<br />

Het aantal dagen leverancierskrediet moet met de nodige<br />

omzichtigheid worden geïnterpreteerd. Een hoog aantal dagen<br />

leverancierskrediet kan wijzen op betalingsmoeilijkheden van de<br />

onderneming of een zeer hoog vertrouwen van de leveranciers<br />

in de onderneming. Een laag aantal kan wijzen op een<br />

wantrouwen van de leveranciers die dan een directe betaling<br />

eisen.<br />

Leverancierskrediet kan wel een dure financieringsvorm zijn,<br />

omdat in dit geval geen gebruik gemaakt kan worden van<br />

eventuele kortingen <strong>voor</strong> contante betalingen die de<br />

leveranciers kunnen toestaan.<br />

Leverancierskrediet dure<br />

financieringsvorm?<br />

De financiële kost van het derven van de korting <strong>voor</strong> contante<br />

betaling kan berekend worden met volgende formule:<br />

K 365<br />

I = x<br />

100 – K T<br />

I = financiële kost op jaarbasis<br />

K = kortingspercentage<br />

T = leverancierskrediet bij niet contante betaling<br />

Voorbeeld<br />

Er wordt een korting gegeven van 3% wanneer er binnen de acht<br />

dagen wordt betaald. In elk geval moet er op 30 dagen na het<br />

einde van de maand betaald worden. Het intrestpercentage bij<br />

continue facturering is dan.<br />

3 365<br />

I = x = 30,5%<br />

100 - 3 (45 - 8)<br />

45 = gemiddelde termijn zijnde de 15de van de maand + 30 dagen einde maand<br />

2.4 De rentabiliteitsratio’s<br />

De rentabiliteitsratio’ s hebben tot doel om het resultaat van de<br />

onderneming te bestuderen in functie van:<br />

de omzet om de verkoopmarges te bepalen.<br />

de ingezette activa om de rentabiliteit van de gebruikte<br />

middelen na te gaan.<br />

het eigen vermogen om het rendement <strong>voor</strong> de<br />

aandeelhouder te bepalen.<br />

2.4.1 Het bedrijfsresultaat als vertrekpunt<br />

Voor de berekening van de eerste twee vormt het bedrijfsresultaat<br />

de basis. Zonder verrekening van de niet-kaskosten wordt het<br />

brutobedrijfsresultaat bepaald, met verrekening van de nietkaskosten<br />

het nettobedrijfsresultaat. Niet-kaskosten zijn kosten<br />

die geen uitgaande kasstromen veroorzaken zoals afschrijvingen,<br />

waardeverminderingen en <strong>voor</strong>zieningen <strong>voor</strong> risico’s en kosten.<br />

Door de niet-kaskosten niet op te nemen in de berekening van het<br />

brutobedrijfsresultaat, wordt de invloed ervan uitgeschakeld. Het<br />

bedrag van de niet-kaskosten kan immers fiscaal beïnvloed zijn<br />

(snelle afschrijving om de winst te drukken). Toch moet er ook<br />

telkens gerekend worden met het nettobedrijfsresultaat want de<br />

niet-kaskosten zijn uiteraard ook kosten. Het bruto- en nettobedrijfsresultaat<br />

worden als volgt berekend:<br />

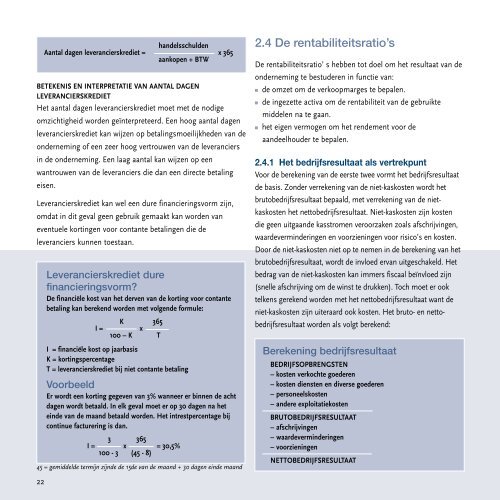

Berekening bedrijfsresultaat<br />

BEDRIJFSOPBRENGSTEN<br />

– kosten verkochte goederen<br />

– kosten diensten en diverse goederen<br />

– personeelskosten<br />

– andere exploitatiekosten<br />

BRUTOBEDRIJFSRESULTAAT<br />

– afschrijvingen<br />

– waardeverminderingen<br />

– <strong>voor</strong>zieningen<br />

NETTOBEDRIJFSRESULTAAT