Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

Financieel beleid voor KMO - Sbb

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

De bruto toegevoegde waarde wordt gebruikt om volgende<br />

kosten te dekken:<br />

28<br />

niet-kaskosten<br />

personeelskosten<br />

financiële kosten van het vreemd vermogen<br />

belastingen<br />

Wat overblijft na verrekening van deze kosten, is de<br />

toegevoegde winst.<br />

Er wordt een onderscheid gemaakt tussen bruto en netto<br />

toegevoegde waarde. Tijdens het productieproces verbruiken de<br />

bedrijven niet alleen goederen en diensten die ze inkopen<br />

(intermediair gebruik), maar maken ze ook gebruik van<br />

kapitaalgoederen zoals machines en gebouwen. De kost van<br />

deze kapitaalgoederen krijgt vorm door de afschrijvingen.<br />

Daarnaast zijn er nog een aantal andere niet-kaskosten zoals de<br />

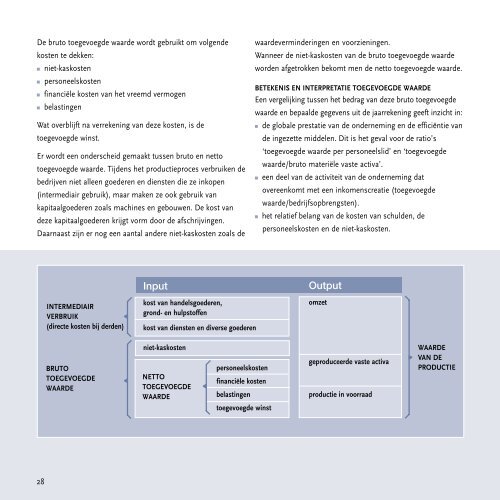

INTERMEDIAIR<br />

VERBRUIK<br />

(directe kosten bij derden)<br />

BRUTO<br />

TOEGEVOEGDE<br />

WAARDE<br />

><br />

><br />

Input<br />

kost van handelsgoederen,<br />

grond- en hulpstoffen<br />

kost van diensten en diverse goederen<br />

niet-kaskosten<br />

NETTO<br />

TOEGEVOEGDE<br />

WAARDE<br />

><br />

personeelskosten<br />

financiële kosten<br />

belastingen<br />

toegevoegde winst<br />

waardeverminderingen en <strong>voor</strong>zieningen.<br />

Wanneer de niet-kaskosten van de bruto toegevoegde waarde<br />

worden afgetrokken bekomt men de netto toegevoegde waarde.<br />

BETEKENIS EN INTERPRETATIE TOEGEVOEGDE WAARDE<br />

Een vergelijking tussen het bedrag van deze bruto toegevoegde<br />

waarde en bepaalde gegevens uit de jaarrekening geeft inzicht in:<br />

de globale prestatie van de onderneming en de efficiëntie van<br />

de ingezette middelen. Dit is het geval <strong>voor</strong> de ratio’s<br />

‘toegevoegde waarde per personeelslid’ en ‘toegevoegde<br />

waarde/bruto materiële vaste activa’.<br />

een deel van de activiteit van de onderneming dat<br />

overeenkomt met een inkomenscreatie (toegevoegde<br />

waarde/bedrijfsopbrengsten).<br />

het relatief belang van de kosten van schulden, de<br />

personeelskosten en de niet-kaskosten.<br />

Output<br />

omzet<br />

geproduceerde vaste activa<br />

productie in <strong>voor</strong>raad<br />

><br />

WAARDE<br />

VAN DE<br />

PRODUCTIE