Manual de Recolhimento

Manual de Recolhimento

Manual de Recolhimento

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Orientações para <strong>Recolhimento</strong> pelas Cooperativas das Contribuições<br />

ao Sescoop e à Previdência Social<br />

40<br />

A cooperativa <strong>de</strong> trabalho, na ativida<strong>de</strong> <strong>de</strong> transporte, em relação à remuneração paga<br />

ou creditada a segurado contribuinte individual que lhe presta serviços e a cooperado<br />

pelos serviços prestados com sua intermediação, <strong>de</strong>ve reter e recolher a contribuição do<br />

segurado transportador autônomo <strong>de</strong>stinada ao SEST e ao Senat (2,5%).<br />

A Remuneração (Salário <strong>de</strong> contribuição) do condutor autônomo <strong>de</strong> veículo rodoviário<br />

(inclusive o taxista), do auxiliar <strong>de</strong> condutor autônomo e do operador <strong>de</strong> máquinas, bem como do<br />

cooperado filiado à cooperativa <strong>de</strong> transportadores autônomos, correspon<strong>de</strong> a vinte por cento<br />

do valor bruto auferido pelo frete, carreto, transporte, não se admitindo a <strong>de</strong>dução <strong>de</strong> qualquer<br />

valor relativo aos dispêndios com combustível e manutenção do veículo, ainda que parcelas a este<br />

título figurem discriminadas no documento.<br />

A contribuição para o SEST e o Senat, será calculada mediante a aplicação da alíquota <strong>de</strong> 2,5%<br />

sobre a Remuneração.<br />

A contribuição referida para cujo cálculo não se observará o limite máximo do salário-<strong>de</strong>contribuição,<br />

<strong>de</strong>verá ser:<br />

I.<br />

II.<br />

14<br />

III.<br />

15<br />

recolhida pelo próprio contribuinte individual diretamente ao SEST/Senat, quando se tratar <strong>de</strong><br />

serviços prestados a pessoas físicas, ainda que equiparadas à empresa (Contribuinte Individual,<br />

em relação ao Segurado que lhe presta serviço);<br />

<strong>de</strong>scontada e recolhida pelo contratante <strong>de</strong> serviços, quando se tratar <strong>de</strong> empresa ou<br />

equiparado à empresa pessoa jurídica;<br />

<strong>de</strong>scontada e recolhida pela cooperativa, quando se tratar <strong>de</strong> cooperado filiado à cooperativa<br />

<strong>de</strong> transportadores autônomos.<br />

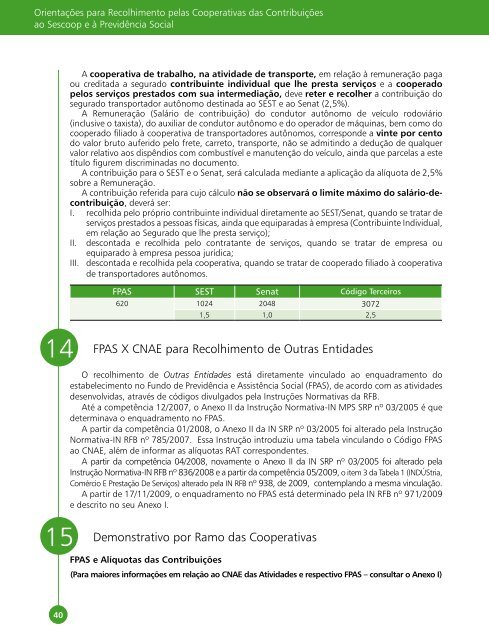

FPAS SEST Senat Código Terceiros<br />

620 1024 2048 3072<br />

1,5 1,0 2,5<br />

FPAS X CNAE para <strong>Recolhimento</strong> <strong>de</strong> Outras Entida<strong>de</strong>s<br />

O recolhimento <strong>de</strong> Outras Entida<strong>de</strong>s está diretamente vinculado ao enquadramento do<br />

estabelecimento no Fundo <strong>de</strong> Previdência e Assistência Social (FPAS), <strong>de</strong> acordo com as ativida<strong>de</strong>s<br />

<strong>de</strong>senvolvidas, através <strong>de</strong> códigos divulgados pela Instruções Normativas da RFB.<br />

Até a competência 12/2007, o Anexo II da Instrução Normativa-IN MPS SRP nº 03/2005 é que<br />

<strong>de</strong>terminava o enquadramento no FPAS.<br />

A partir da competência 01/2008, o Anexo II da IN SRP nº 03/2005 foi alterado pela Instrução<br />

Normativa-IN RFB nº 785/2007. Essa Instrução introduziu uma tabela vinculando o Código FPAS<br />

ao CNAE, além <strong>de</strong> informar as alíquotas RAT correspon<strong>de</strong>ntes.<br />

A partir da competência 04/2008, novamente o Anexo II da IN SRP nº 03/2005 foi alterado pela<br />

Instrução Normativa-IN RFB nº 836/2008 e a partir da competência 05/2009, o item 3 da Tabela 1 (INDÚStria,<br />

Comércio E Prestação De Serviços) alterado pela IN RFB nº 938, <strong>de</strong> 2009, contemplando a mesma vinculação.<br />

A partir <strong>de</strong> 17/11/2009, o enquadramento no FPAS está <strong>de</strong>terminado pela IN RFB nº 971/2009<br />

e <strong>de</strong>scrito no seu Anexo I.<br />

Demonstrativo por Ramo das Cooperativas<br />

FPAS e Alíquotas das Contribuições<br />

(Para maiores informações em relação ao CNAE das Ativida<strong>de</strong>s e respectivo FPAS – consultar o Anexo I)