DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

DECRETO Nº 8321, DE 30 DE ABRIL DE 1998. - SEFIN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

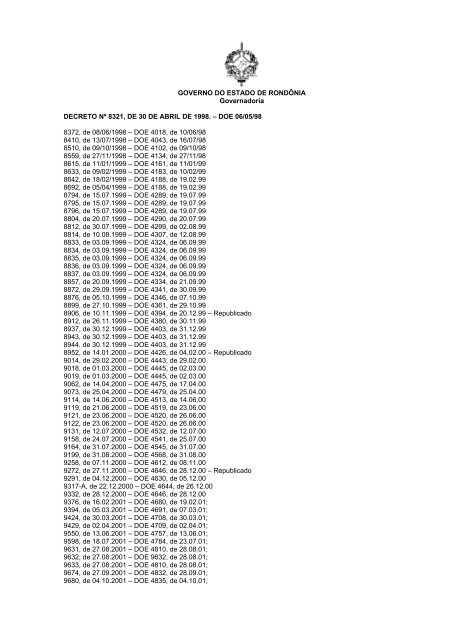

GOVERNO DO ESTADO <strong>DE</strong> RONDÔNIAGovernadoria<strong><strong>DE</strong>CRETO</strong> Nº <strong>8321</strong>, <strong>DE</strong> <strong>30</strong> <strong>DE</strong> <strong>ABRIL</strong> <strong>DE</strong> <strong>1998.</strong> – DOE 06/05/988372, de 08/06/1998 – DOE 4018, de 10/06/988410, de 13/07/1998 – DOE 4043, de 16/07/988510, de 09/10/1998 – DOE 4102, de 09/10/988559, de 27/11/1998 – DOE 4134, de 27/11/988615, de 11/01/1999 – DOE 4161, de 11/01/998633, de 09/02/1999 – DOE 4183, de 10/02/998642, de 18/02/1999 – DOE 4188, de 19.02.998692, de 05/04/1999 – DOE 4188, de 19.02.998794, de 15.07.1999 – DOE 4289, de 19.07.998795, de 15.07.1999 – DOE 4289, de 19.07.998796, de 15.07.1999 – DOE 4289, de 19.07.998804, de 20.07.1999 – DOE 4290, de 20.07.998812, de <strong>30</strong>.07.1999 – DOE 4299, de 02.08.998814, de 10.08.1999 – DOE 4<strong>30</strong>7, de 12.08.998833, de 03.09.1999 – DOE 4324, de 06.09.998834, de 03.09.1999 – DOE 4324, de 06.09.998835, de 03.09.1999 – DOE 4324, de 06.09.998836, de 03.09.1999 – DOE 4324, de 06.09.998837, de 03.09.1999 – DOE 4324, de 06.09.998857, de 20.09.1999 – DOE 4334, de 21.09.998872, de 29.09.1999 – DOE 4341, de <strong>30</strong>.09.998876, de 05.10.1999 – DOE 4346, de 07.10.998899, de 27.10.1999 – DOE 4361, de 29.10.998906, de 10.11.1999 – DOE 4394, de 20.12.99 – Republicado8912, de 26.11.1999 – DOE 4380, de <strong>30</strong>.11.998937, de <strong>30</strong>.12.1999 – DOE 4403, de 31.12.998943, de <strong>30</strong>.12.1999 – DOE 4403, de 31.12.998944, de <strong>30</strong>.12.1999 – DOE 4403, de 31.12.998952, de 14.01.2000 – DOE 4426, de 04.02.00 – Republicado9014, de 29.02.2000 – DOE 4443, de 29.02.009018, de 01.03.2000 – DOE 4445, de 02.03.009019, de 01.03.2000 – DOE 4445, de 02.03.009062, de 14.04.2000 – DOE 4475, de 17.04.009073, de 25.04.2000 – DOE 4479, de 25.04.009114, de 14.06.2000 – DOE 4513, de 14.06.009119, de 21.06.2000 – DOE 4519, de 23.06.009121, de 23.06.2000 – DOE 4520, de 26.06.009122, de 23.06.2000 – DOE 4520, de 26.06.009131, de 12.07.2000 – DOE 4532, de 12.07.009158, de 24.07.2000 – DOE 4541, de 25.07.009164, de 31.07.2000 – DOE 4545, de 31.07.009199, de 31.08.2000 – DOE 4568, de 31.08.009258, de 07.11.2000 – DOE 4612, de 08.11.009272, de 27.11.2000 – DOE 4646, de 28.12.00 – Republicado9291, de 04.12.2000 – DOE 46<strong>30</strong>, de 05.12.009317-A, de 22.12.2000 – DOE 4644, de 26.12.009332, de 28.12.2000 – DOE 4646, de 28.12.009376, de 16.02.2001 – DOE 4680, de 19.02.01;9394, de 05.03.2001 – DOE 4691, de 07.03.01;9424, de <strong>30</strong>.03.2001 – DOE 4708, de <strong>30</strong>.03.01;9429, de 02.04.2001 – DOE 4709, de 02.04.01;9550, de 13.06.2001 – DOE 4757, de 13.06.01;9598, de 18.07.2001 – DOE 4784, de 23.07.01;9631, de 27.08.2001 – DOE 4810, de 28.08.01;9632, de 27.08.2001 – DOE 9632, de 28.08.01;9633, de 27.08.2001 – DOE 4810, de 28.08.01;9674, de 27.09.2001 – DOE 4832, de 28.09.01;9680, de 04.10.2001 – DOE 4835, de 04.10.01;

9694, de 29.10.2001 – DOE 4856, de 06.11.01;9707, de 31.10.2001 – DOE 4855, de 05.11.01;97<strong>30</strong>, de <strong>30</strong>.11.2001 – DOE 4874, de 03.12.01;9787, de 20.12.2001 – DOE 4888, de 21.12.01;9788, de 20.12.2001 – DOE 4888, de 21.12.01;9796, de 21.12.2001 – DOE 4888, de 21.12.01;9816, de 14.01.2002 – DOE 4902, de 15.01.02;9866, de 15.03.2002 – DOE 4943, de 18.03.02;9896, de 08.04.2002 – DOE 4956, de 08.04.02;9901, de 10.04.2002 – DOE 4958, de 10.04.02;9902, de 10.04.2002 – DOE 4958, de 10.04.02;9908, de 16.04.2002 – DOE 4962, de 16.04.02;9964, de 29.05.2002 – DOE 4991, de 29.05.02;9991, de 24.06.2002 – DOE 5013, de 02.07.02;10010, de 10.07.2002 – DOE 5020, de 11.07.02;10053, de 14.08.2002 – DOE 5046, de 16.08.02;10069, de 27.08.2002 – DOE 5054, de 28.08.02;10138, de 08.10.2002 – DOE 5084, de 10.10.02;10140, de 09.10.2002 – DOE 5084, de 10.10.02;10234, de 16.12.2002 – DOE 5131, de 18.12.02;10235, de 16.12.2002 – DOE 5131, de 18.12.02;10237, de 17.12.2002 – DOE 5131, de 18.12.02;10<strong>30</strong>2, de <strong>30</strong>.12.2002 – DOE 5139, de 31.12.02;10<strong>30</strong>3, de <strong>30</strong>.12.2002 – DOE 5139, de 31.12.02;10328, de 06.01.2003 – DOE 5142, de 06.01.03;10361, de 31.01.2003 – DOE 5160, de 31.01.03;10362, de 31.01.2003 – DOE 5160, de 31.01.03;10392, de 26.02.2003 – DOE 5178, de 26.02.03;10393, de 26.02.2003 – DOE 5178, de 26.02.03;10420, de 18.03.2003 – DOE 5190, de 18.03.03;10434, de 27.03.2003 – DOE 5197, de 27.03.03;10477, de <strong>30</strong>.04.2003 – DOE 5221, de 05.05.03;10479, de 02.05.2003 – DOE 5221, de 05.05.03;10505, de 16.05.2003 – DOE 52<strong>30</strong>, de 16.05.03;10540, de 12.06.2003 – DOE 5250, de 13.06.03;10541, de 12.06.2003 – DOE 5249, de 12.06.03;10544, de 16.06.2003 – DOE 5251, de 16.06.03;10566, de 09.07.2003 – DOE 5265, de 09.07.03;10590, de 21.07.2003 – DOE 5273, de 21.07.03;10595, de 23.07.2003 – DOE 5275, de 23.07.03;10612, de 08.08.2003 – DOE 5287, de 08.08.03;10627, de 22.08.2003 – DOE 5299, de 26.08.03;10654, de 17.09.2003 – DOE 5317, de 19.09.03;10663, de 25.09.2003 – DOE 5321, de 26.09.03;10667, de 26.09.2003 – DOE 5323, de 29.09.03;10667-A, de 26.09.2003 – DOE 5324, de <strong>30</strong>.09.03;10668-A, de <strong>30</strong>.09.2003 – DOE 5324, de <strong>30</strong>.09.03;10680, de 13.10.2003 – DOE 5340, de 23.10.03;10715, de 14.11.2003 – DOE 5355, de 14.11.03;10735, de 26.11.2003 – DOE 5364, de 27.11.03;10746, de 28.11.2003 – DOE 5366, de 01.12.03;10840, de 29.12.2003 – DOE 5383, de 29.12.03;10841, de 29.12.2003 – DOE 5383, de 29.12.03;10866, de 07.01.2004 – DOE 5387, de 07.01.04;10866-A, de 07.01.2004 – DOE 5388, de 08.01.04;10883, de 09.02.2004 – DOE 5409, de 09.02.04;10913, de 12.03.2004 – DOE 5432, <strong>DE</strong> 12.03.04;10935, de <strong>30</strong>.03.2004 – DOE 5447, <strong>DE</strong> 02.04.04;10960, de 07.04.2004 – DOE 0004, <strong>DE</strong> 15.04.04;10990, de 20.04.2004 – DOE 0022, <strong>DE</strong> 12.05.04;11055, de 28.05.2004 – DOE 0039, <strong>DE</strong> 07.06.04;11074, de 14.06.2004 – DOE 0044, <strong>DE</strong> 15.06.04;11189, de 20.08.2004 – DOE 0091, <strong>DE</strong> 20.08.04;11249, de 16.09.2004 – DOE 0112, <strong>DE</strong> 21.09.04;11250, de 16.09.2004 – DOE 0112, <strong>DE</strong> 21.09.04;11260, de 22.09.2004 – DOE 0118, <strong>DE</strong> 29.09.04;11409, de 03.12.2004 – DOE 0164, <strong>DE</strong> 08.12.04;11428, de 16.12.2004 – DOE 0171, <strong>DE</strong> 17.12.04;11429, de 16.12.2004 – DOE 0173, <strong>DE</strong> 21.12.04;114<strong>30</strong>, de 16.12.2004 – DOE 0173, <strong>DE</strong> 21.12.04;

11441, de 22.12.2004 – DOE 0175, <strong>DE</strong> 23.12.04;11454, de <strong>30</strong>.12.2004 – DOE 0179, <strong>DE</strong> <strong>30</strong>.12.04;11455, de <strong>30</strong>.12.2004 – DOE 0179, <strong>DE</strong> <strong>30</strong>.12.04;11493, de 17.01.2005 – DOE 0190, <strong>DE</strong> 18.01.05;11494, de 17.01.2005 – DOE 0190, <strong>DE</strong> 18.01.05;11503, de 01.02.2005 – DOE 0208, <strong>DE</strong> 16.02.05;11510, de 18.02.2005 – DOE 0214, <strong>DE</strong> 24.02.05;11546, de 23.03.2005 – DOE 0236, <strong>DE</strong> <strong>30</strong>.03.05;11575, de 07.04.2005 – DOE 0245, <strong>DE</strong> 12.04.05;11584, de 15.04.2005 – DOE 0251, <strong>DE</strong> 20.04.05;11626, de 13.05.2005 – DOE 0274, <strong>DE</strong> 25.05.05;11655, de 09.06.2005 – DOE 0291, <strong>DE</strong> 20.06.05;11707, de 14.07.2005 – DOE 0314, <strong>DE</strong> 21.07.05;11715, de 20.07.2005 – DOE 0314, <strong>DE</strong> 21.07.05;11716, de 20.07.2005 – DOE 0314, <strong>DE</strong> 21.07.05;11735, de 28.07.2005 – DOE 0320, <strong>DE</strong> 03.08.05;11777, de 29.08.2005 – DOE 0345, <strong>DE</strong> 02.09.05;11778, de 29.08.2005 – DOE 0345, <strong>DE</strong> 02.09.05;11797, de 15.09.2005 – DOE 0353, <strong>DE</strong> 15.09.05;11805, de 23.09.2005 – DOE 0368, <strong>DE</strong> 06.10.05;11868, de 07.11.2005 – DOE 0403, <strong>DE</strong> <strong>30</strong>.11.05;11886, de 22.11.2005 – DOE 0400, <strong>DE</strong> 25.11.05;11909, de 12.12.2005 – DOE 0413, <strong>DE</strong> 14.12.05;11929, de 20.12.2005 – DOE 0419, <strong>DE</strong> 22.12.05;11954, de 27.12.2005 – DOE 0423, <strong>DE</strong> 28.12.05;11955, de 27.12.2005 – DOE 0423, <strong>DE</strong> 28.12.05;11956, de 27.12.2005 – DOE 0423, <strong>DE</strong> 28.12.05;11999, de 01.02.2006 – DOE 0453, <strong>DE</strong> 10.02.06;12008, de 03.02.2006 – DOE 0450, <strong>DE</strong> 07.02.06;12040, de 24.02.2006 – DOE 0466, <strong>DE</strong> 03.03.06;12042, de 24.02.2006 – DOE 0466, <strong>DE</strong> 03.03.06;12079, de 24.03.2006 – DOE 0491, <strong>DE</strong> 07.04.06;12141, de 27.04.2006 – DOE 0502, <strong>DE</strong> 27.04.06;12181, de 11.05.2006 – DOE 0512, <strong>DE</strong> 12.05.06;12219, de 05.06.2006 – DOE 0531, <strong>DE</strong> 08.06.06;12247, de 19.06.2006 – DOE 0539, <strong>DE</strong> 22.06.06;12257, de 22.06.2006 – DOE 0541, <strong>DE</strong> 26.06.06;12<strong>30</strong>9, de 10.07.2006 – DOE 0553, <strong>DE</strong> 12.07.06;12310, de 10.07.2006 – DOE 0551, <strong>DE</strong> 10.07.06;12333, de 18.07.2006 – DOE 0560, <strong>DE</strong> 21.07.06;12335, de 21.07.2006 – DOE 0563, <strong>DE</strong> 26.07.06;12372, de 18.08.2006 – DOE 0581, <strong>DE</strong> 18.08.06;12393, de 22.08.2006 – DOE 0582, <strong>DE</strong> 22.08.06;12419, de 19.09.2006 – DOE 0604, <strong>DE</strong> 25.09.06;12420, de 19.09.2006 – DOE 0604, <strong>DE</strong> 25.09.06;12504, de <strong>30</strong>.10.2006 – DOE 0628, <strong>DE</strong> 1º.11.06;12559, de 08.12.2006 – DOE 0654, <strong>DE</strong> 11.12.06;12624, de 08.01.2007 – DOE 0670, <strong>DE</strong> 08.01.07;12632, de 09.01.2007 – DOE 0672, <strong>DE</strong> 10.01.07;12633, de 09.01.2007 – DOE 0672, <strong>DE</strong> 10.01.07;12678, de 14.02.2007 – DOE 0697, <strong>DE</strong> 15.02.07;12694, de 02.03.2007 – DOE 0708, <strong>DE</strong> 06.03.07;12695, de 02.03.2007 – DOE 0708, <strong>DE</strong> 06.03.07;12707, de 07.03.2007 – DOE 0711, <strong>DE</strong> 09.03.07;12769, de 05.04.2007 – DOE 0732, <strong>DE</strong> 10.04.07;12771, de 05.04.2007 – DOE 0732, <strong>DE</strong> 10.04.07;12816, de 23.04.2007 – DOE 0743, <strong>DE</strong> 25.04.07;12838, de 14.05.2007 – DOE 0757, <strong>DE</strong> 16.05.07;12839, de 14.05.2007 – DOE 0757, <strong>DE</strong> 16.05.07;12840, de 14.05.2007 – DOE 0757, <strong>DE</strong> 16.05.07;12853, de 16.05.2007 – DOE 0759, <strong>DE</strong> 18.05.07;12877, de 25.05.2007 – DOE 0764, <strong>DE</strong> 28.05.07;12898, de 31.05.2007 – DOE 0767, <strong>DE</strong> 31.05.07;12899, de 31.05.2007 – DOE 0767, <strong>DE</strong> 31.05.07;12921, de 15.06.2007 – DOE 0776, <strong>DE</strong> 15.06.07;12993, de 17.07.2007 – DOE 0798, <strong>DE</strong> 18.07.07;1<strong>30</strong>94, de 27.08.2007 – DOE 0829, <strong>DE</strong> <strong>30</strong>.08.07;1<strong>30</strong>95, de 27.08.2007 – DOE 0829, <strong>DE</strong> <strong>30</strong>.08.07;1<strong>30</strong>97, de 27.08.2007 – DOE 0829, <strong>DE</strong> <strong>30</strong>.08.07;13103, de <strong>30</strong>.08.2007 – DOE 0835, <strong>DE</strong> 10.09.07;

13112, de 06.09.2007 – DOE 0835, <strong>DE</strong> 10.09.07;13150, de 17.09.2007 – DOE 0842, <strong>DE</strong> 19.09.07;13175, de 05.10.2007 – DOE 0854, <strong>DE</strong> 08.10.07;13176, de 05.10.2007 – DOE 0855, <strong>DE</strong> 09.10.07;13188, de 08.10.2007 – DOE 0857, <strong>DE</strong> 11.10.07;13189, de 08.10.2007 – DOE 0857, <strong>DE</strong> 11.10.07;13209, de 22.10.2007 – DOE 0864, <strong>DE</strong> 23.10.07;13240, de 05.11.2007 – DOE 0874, <strong>DE</strong> 07.11.07;13241, de 05.11.2007 – DOE 0874, <strong>DE</strong> 07.11.07;13360, de 26.12.2007 – DOE 0907, <strong>DE</strong> 28.12.07;13361, de 26.12.2007 – DOE 0907, <strong>DE</strong> 28.12.07;13362, de 27.12.2007 – DOE 0907, <strong>DE</strong> 28.12.07;13363, de 27.12.2007 – DOE 0907, <strong>DE</strong> 28.12.07;13364, de 27.12.2007 – DOE 0907, <strong>DE</strong> 28.12.07;13380, de 28.12.2007 – DOE 0911, <strong>DE</strong> 08.01.07;13450, de 13.02.2008 – DOE 0936, <strong>DE</strong> 15.02.08;13454, de 18.02.2008 – DOE 0938, <strong>DE</strong> 19.02.08;13455, de 18.02.2008 – DOE 0938, <strong>DE</strong> 19.02.08;13456, de 18.02.2008 – DOE 0938, <strong>DE</strong> 19.02.08;13514, de 17.03.2008 – DOE 0958, <strong>DE</strong> 18.03.08;13607, de 06.05.2008 – DOE 0992, <strong>DE</strong> 08.05.08;13608, de 06.05.2008 – DOE 0992, <strong>DE</strong> 08.05.08;13632, de 21.05.2008 – DOE 1003, <strong>DE</strong> 27.05.08;13677, de 20.06.2008 – DOE 1021, <strong>DE</strong> 23.06.08;13678, de 20.06.2008 – DOE 1021, <strong>DE</strong> 23.06.08;13713, de 14.07.2008 – DOE 1038, <strong>DE</strong> 16.07.08;13727, de 23.07.2008 – DOE 1046, <strong>DE</strong> 28.07.08;13728, de 23.07.2008 – DOE 1046, <strong>DE</strong> 28.07.08;13729, de 23.07.2008 – DOE 1046, <strong>DE</strong> 28.07.08;13748, de 06.08.2008 – DOE 1053, <strong>DE</strong> 06.08.08;13749, de 06.08.2008 – DOE 1053, <strong>DE</strong> 06.08.08;13763, de 11.08.2008 – DOE 1059, <strong>DE</strong> 14.08.08;13764, de 11.08.2008 – DOE 1059, <strong>DE</strong> 14.08.08;13778, de 18.08.2008 – DOE 1063, <strong>DE</strong> 20.08.08;13795, de 26.08.2008 – DOE 1069, <strong>DE</strong> 28.08.08;13818, de 16.09.2008 – DOE 1083, <strong>DE</strong> 17.09.08;13819, de 16.09.2008 – DOE 1083, <strong>DE</strong> 17.09.08;13820, de 16.09.2008 – DOE 1083, <strong>DE</strong> 17.09.08;13844, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13845, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13846, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08.;13847, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13848, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13849, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13850, de 1º.10.2008 – DOE 1094, <strong>DE</strong> 03.10.08;13851, de 1º.10.2008 - DOE 1094, <strong>DE</strong> 03.10.08;13902, de 04.11.2008 – DOE 1118, <strong>DE</strong> 07.11.08;13962, de 04.12.2008 – DOE 1139, <strong>DE</strong> 08.12.08,13995, de 23.12.2008 – DOE 1151, <strong>DE</strong> 24.12.08;14014, de <strong>30</strong>.12.2008 – DOE 1155, <strong>DE</strong> 05.01.09;14015, de <strong>30</strong>.12.2008 – DOE 1155, <strong>DE</strong> 05.01.09;14016, de <strong>30</strong>.12.2008 – DOE 1155, <strong>DE</strong> 05.01.09;14018, de <strong>30</strong>.12.2008 – DOE 1155, <strong>DE</strong> 05.01.09;14026, de 06.01.2009 – DOE 1159, <strong>DE</strong> 09.01.09;14052, de 26.01.2009 – DOE 1172, <strong>DE</strong> 28.01.09;14054, de 26.01.2009 – DOE 1172, <strong>DE</strong> 28.01.09;14055, de 26.01.2009 – DOE 1172, <strong>DE</strong> 28.01.09;14152, de 23.03.2009 – DOE 1209, <strong>DE</strong> 24.03.09;14153, de 23.03.2009 – DOE 1209, <strong>DE</strong> 24.03.09;14154, de 23.03.2009 – DOE 1209, <strong>DE</strong> 24.03.09;14155, de 23.03.2009 – DOE 1209, <strong>DE</strong> 24.03.09;14167, de 27.03.2009 – DOE 1214, <strong>DE</strong> 31.03.09;14169, de 27.03.2009 – DOE 1214, <strong>DE</strong> 31.03.09;14170, de 27.03.2009 – DOE 1214, <strong>DE</strong> 31.03.09;14174, de 31.03.2009 – DOE 1216, <strong>DE</strong> 02.04.09;14206, de 14.04.2009 – DOE 1224, <strong>DE</strong> 15.04.09;14207, de 14.04.2009 – DOE 1224, <strong>DE</strong> 15.04.09;14208, de 14.04.2009 – DOE 1224, <strong>DE</strong> 15.04.09;14288, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;14289, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;

14290, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;14292, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;14294, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;14295, de 21.05.2009 – DOE 1251, <strong>DE</strong> 26.05.09;14313, de 26.05.2009 – DOE 1255, <strong>DE</strong> 1º.06.09;14349, de 19.06.2009 – DOE 1269, <strong>DE</strong> 23.06.09;14413, de 17.07.2009 – DOE 1288, <strong>DE</strong> 20.07.09;14465, de 11.08.2009 – DOE 1<strong>30</strong>5, <strong>DE</strong> 12.08.09;14466, de 11.08.2009 – DOE 1<strong>30</strong>5, <strong>DE</strong> 12.08.09;14467, de 11.08.2009 – DOE 1<strong>30</strong>5, <strong>DE</strong> 12.08.09;14491, de 18.08.2009 – DOE 1310, <strong>DE</strong> 19.08.09;14515, de 27.08.2009 – DOE 1317, <strong>DE</strong> 28.08.09;14516, de 27.08.2009 – DOE 1317, <strong>DE</strong> 28.08.09;14571, de 15.09.2009 – DOE 13<strong>30</strong>, <strong>DE</strong> 17.09.09;14572, de 15.09.2009 – DOE 13<strong>30</strong>, <strong>DE</strong> 17.09.09;14632, de 16.10.2009 – DOE 1350, <strong>DE</strong> 19.10.09;14633, de 16.10.2009 – DOE 1350, <strong>DE</strong> 19.10.09;14634, de 16.10.2009 – DOE 1350, <strong>DE</strong> 19.10.09;14635, de 16.10.2009 – DOE 1350, <strong>DE</strong> 19.10.09;14646, de 22.10.2009 – DOE 1354, <strong>DE</strong> 23.10.09;14725, de 18.11.2009 – DOE 1372, <strong>DE</strong> 20.11.09;14783, de 09.12.2009 – DOE 1386, <strong>DE</strong> 10.12.09;14843, de 11.01.2010 – DOE 1405, <strong>DE</strong> 11.01.10;14844, de 11.01.2010 – DOE 1405, <strong>DE</strong> 11.01.10;14845, de 11.01.2010 – DOE 1405, <strong>DE</strong> 11.01.10;14862, de 20.01.2010 – DOE 1412, <strong>DE</strong> 20.01.10;14863, de 20.01.2010 – DOE 1412, <strong>DE</strong> 20.01.10;14864, de 20.01.2010 – DOE 1412, <strong>DE</strong> 20.01.10;14882, de 27.01.2010 – DOE 1418, <strong>DE</strong> 28.01.10;14944, de 03.03.2010 – DOE 1441, <strong>DE</strong> 04.03.10;14945, de 03.03.2010 – DOE 1441, <strong>DE</strong> 04.03.10;15041, de 15.04.2010 – DOE 1487, <strong>DE</strong> 11.05.10;15102, de 12.05.2010 – DOE 1489, <strong>DE</strong> 13.05.10;15103, de 12.05.2010 – DOE 1489, <strong>DE</strong> 13.05.10;15154, de 31.05.2010 – DOE 1501, <strong>DE</strong> 1º.06.10;15155, de 31.05.2010 – DOE 1501, <strong>DE</strong> 1º.06.10;15180, de 14.06.2010 – DOE 1510, <strong>DE</strong> 15.06.10;15207, de 23.06.2010 – DOE 1516, <strong>DE</strong> 24.06.10;15208, de 23.06.2010 – DOE 1516, <strong>DE</strong> 24.06.10;15209, de 23.06.2010 – DOE 1516, <strong>DE</strong> 24.06.10;15239, de 02.07.2010 – DOE 1523, <strong>DE</strong> 05.07.10;15244, de 02.06.2010 – DOE 1524, <strong>DE</strong> 06.07.10;15378, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15379, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15380, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15383, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15387, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15389, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15390, de 08.09.2010 – DOE 1570, <strong>DE</strong> 09.09.10;15475, de 03.11.2010 – DOE 1606, <strong>DE</strong> 03.11.10;15559, de 07.12.2010 – DOE 16<strong>30</strong>, <strong>DE</strong> 08.12.10;15560, de 07.12.2010 – DOE 16<strong>30</strong>, <strong>DE</strong> 08.12.10;15570, de 09.12.2010 – DOE 1632, <strong>DE</strong> 10.12.10;15584, de 15.12.2010 – DOE 1636, <strong>DE</strong> 16.12.10;15590, de 16.12.2010 – DOE 1638, <strong>DE</strong> 20.12.10;15692, de 10.02.2011 – DOE 1673, <strong>DE</strong> 11.02.11;15695, de 14.02.2011 – DOE 1674, <strong>DE</strong> 14.02.11;15697, de 14.02.2011 – DOE 1674, <strong>DE</strong> 14.02.11;15769, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15770, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15771, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15772, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15773, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15774, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15775, de 16.03.2011 – DOE 1694, <strong>DE</strong> 17.03.11;15796, de 28.03.2011 – DOE 1701, <strong>DE</strong> 28.03.11;15810, de 07.04.2011 – DOE 1710, <strong>DE</strong> 08.04.11;15847, de 19.04.2011 – DOE 1718, <strong>DE</strong> 20.04.11;15858, de 26.04.2011 – DOE 1721, <strong>DE</strong> 27.04.11;15936, de 25.05.2011 – DOE 1740, <strong>DE</strong> 26.05.11;

15937, de 25.05.2011 – DOE 1740, <strong>DE</strong> 26.05.11;15938, de 25.05.2011 – DOE 1740, <strong>DE</strong> 26.05.11;15939, de 25.05.2011 – DOE 1740, <strong>DE</strong> 26.05.11;15940, de 25.05.2011 – DOE 1741, <strong>DE</strong> 27.05.11;15950, de 08.06.2011 – DOE 1750, <strong>DE</strong> 09.06.11;15984, de 20.06.2011 – DOE 1758, <strong>DE</strong> 21.06.11;15985, de 20.06.2011 – DOE 1758, <strong>DE</strong> 21.06.11;15986, de 20.06.2011 – DOE 1758, <strong>DE</strong> 21.06.11;16051, de 14.07.2011 – DOE 1774, <strong>DE</strong> 15.07.11;16083, de 27.07.2011 – DOE 1783, <strong>DE</strong> 28.07.11;16125, de 16.08.2011 – DOE 1796, <strong>DE</strong> 16.08.11;16128, de 16.08.2011 – DOE 1796, <strong>DE</strong> 16.08.11;16129, de 16.08.2011 – DOE 1796, <strong>DE</strong> 16.08.11;16131, de 16.08.2011 – DOE 1796, <strong>DE</strong> 16.08.11;16132, de 16.08.2011 – DOE 1796, <strong>DE</strong> 16.08.11;16161, de 25.08.2011 – DOE 1804, <strong>DE</strong> 26.08.11;16253, de 11.10.2011 – DOE 1836, <strong>DE</strong> 13.10.11;16254, de 11.10.2011 – DOE 1836, <strong>DE</strong> 13.10.11;16255, de 11.10.2011 – DOE 1836, <strong>DE</strong> 13.10.11;16258, de 11.10.2011 – DOE 1836, <strong>DE</strong> 13.10.11;16259, de 11.10.2011 – DOE 1836, <strong>DE</strong> 13.10.11;16404, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16405, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16407, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16409, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16411, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16412, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;16413, de 15.12.2011 – DOE 1876, <strong>DE</strong> 15.12.11;164<strong>30</strong>, de 21.12.2011 – DOE 1880, <strong>DE</strong> 21.12.11;16485, de 17.01.2012 – DOE 1898, <strong>DE</strong> 17.01.12;16486, de 17.01.2012 – DOE 1898, <strong>DE</strong> 17.01.12;16487, de 17.01.2012 – DOE 1898, <strong>DE</strong> 17.01.12;16571, de 09.03.2012 – DOE 1932, <strong>DE</strong> 09.03.12;16572, de 09.03.2012 – DOE 1932, <strong>DE</strong> 09.03.12;16573, de 09.03.2012 – DOE 1932, <strong>DE</strong> 09.03.12;16596, de 21.03.2012 – DOE 1940, <strong>DE</strong> 21.03.12;16598, de 21.03.2012 – DOE 1940, <strong>DE</strong> 21.03.12;16613, de 29.03.2012 – DOE 1946, <strong>DE</strong> 29.03.12;16756, de 15.05.2012 – DOE 1977, <strong>DE</strong> 17.05.12;16758, de 22.05.2012 – DOE 1980, <strong>DE</strong> 22.05.12;16848, de 22.06.2012 – DOE 1999, <strong>DE</strong> 22.06.12;16960, de 01.08.2012 – DOE 2027, <strong>DE</strong> 01.08.12;16961, de 01.08.2012 – DOE 2027, <strong>DE</strong> 01.08.12;16962, de 01.08.2012 – DOE 2027, <strong>DE</strong> 01.08.12;16963, de 01.08.2012 – DOE 2027, <strong>DE</strong> 01.08.12;16966, de 01.08.2012 – DOE 2027, <strong>DE</strong> 01.08.12;17136, de 24.09.2012 – DOE 2065, <strong>DE</strong> 24.09.12;17137, de 24.09.2012 – DOE 2065, <strong>DE</strong> 24.09.12;17138, de 24.09.2012 – DOE 2065, <strong>DE</strong> 24.09.12;17139, de 24.09.2012 – DOE 2065, <strong>DE</strong> 24.09.12;17140, de 24.09.2012 – DOE 2065, <strong>DE</strong> 24.09.12;17269, de 14.11.2012 – DOE 2099, <strong>DE</strong> 14.11.12;17270, de 14.11.2012 – DOE 2099, <strong>DE</strong> 14.11.12;17271, de 14.11.2012 – DOE 2099, <strong>DE</strong> 14.11.12;17454, de 26.12.2012 – DOE 2126, <strong>DE</strong> 27.12.12;17455, de 26.12.2012 – DOE 2127, <strong>DE</strong> 28.12.12;17492, de 18.01.2012 – DOE 2139, <strong>DE</strong> 18.01.13;17539, de 05.02.2013 – DOE 2150, <strong>DE</strong> 05.02.13;17577, de 21.02.2013 – DOE 2160, <strong>DE</strong> 21.02.13;17599, de 06.03.2013 – DOE 2169, <strong>DE</strong> 06.03.13;17620, de 14.03.2013 – DOE 2175, <strong>DE</strong> 14.03.12;17637, de 18.03.2013 – DOE 2177, <strong>DE</strong> 18.03.13;17678, de 27.03.2013 – DOE 2184, <strong>DE</strong> 27.03.13.APROVA O REGULAMENTO DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO <strong>DE</strong>MERCADORIAS E SOBRE PRESTAÇÕES <strong>DE</strong> SERVIÇOS <strong>DE</strong> TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E<strong>DE</strong> COMUNICAÇÃO – ICMS E DÁ OUTRAS PROVIDÊNCIASO GOVERNADOR DO ESTADO <strong>DE</strong> RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, daConstituição Estadual,

D E C R E T A:Art. 1º Fica aprovado o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobrePrestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, instituído pela Lei nº 688,de 27 de dezembro de 1996, em anexo.Art. 2º No interesse da Administração Fazendária, os prazos determinados para o cumprimento das obrigaçõesacessórias poderão ser flexibilizados, em caráter geral, por Ato do Coordenador-Geral da Receita Estadual.(NR Dada peloDec.10612 de 08.08.03 – efeitos a partir de 08.08.03)Art. 3º Este Decreto entrará em vigor na data de sua publicação.Art. 4º Revogam-se as disposições em contrário, em especial os Decretos nºs 109/82, 4937/90, 6348/94 e 6361/96.Palácio do Governo do Estado de Rondônia, em <strong>30</strong> de abril de 1998, 110º da República.VALDIR RAUPP <strong>DE</strong> MATOSGovernadorJOSÉ <strong>DE</strong> ALMEIDA JÚNIORChefe da Casa CivilARNO VOIGTSecretário de Estado da FazendaROBERTO CARLOS BARBOSACoordenador da Receita EstadualREGULAMENTO DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS A CIRCULAÇÃO <strong>DE</strong> MERCADORIAS ESOBRE PRESTAÇÕES <strong>DE</strong> SERVIÇOS <strong>DE</strong> TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E <strong>DE</strong>COMUNICAÇÃO – RICMS, APROVADO PELO <strong><strong>DE</strong>CRETO</strong> Nº 8.321, <strong>DE</strong> <strong>30</strong> <strong>DE</strong> <strong>ABRIL</strong> <strong>DE</strong> <strong>1998.</strong>TÍTULO IDO IMPOSTOCAPÍTULO IDA INCIDÊNCIAArt. 1º O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços deTransporte Interestadual e Intermunicipal e de Comunicação (ICMS) incide sobre (Lei 688/96, art. 2º):I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares,restaurantes e estabelecimentos similares;II – prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens,mercadorias ou valores;III – prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, arecepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;IV – fornecimento de mercadorias com prestação de serviços:a) não compreendidos na competência tributária dos Municípios;b) compreendidos na competência tributária dos Municípios e com indicação expressa, em lei complementaraplicável, da incidência do ICMS;Parágrafo único. O imposto incide, também, sobre:1 – sobre a entrada de bem ou mercadoria importada do exterior por pessoa física ou jurídica, ainda que não sejacontribuinte habitual do imposto, qualquer que seja a sua finalidade; (NR Dada pelo Dec.10715, de 14.11.03 – efeitos apartir de 17.12.02)2 – o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;3 – a entrada no território do Estado, proveniente de outra Unidade da Federação, de:a) mercadoria sujeita ao pagamento antecipado do imposto;

) de serviços, adquiridos por contribuintes do imposto, cuja prestação se tenha iniciado em outra Unidade daFederação e não esteja vinculada a operação ou prestação subseqüente;c) e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando não destinados àcomercialização ou à industrialização;d) mercadoria a ser comercializada sem destinatário certo ou destinada a estabelecimento em situação cadastralirregular;e) mercadoria destinada ao uso ou consumo ou ao ativo fixo;Art. 2º Ocorre o fato gerador do imposto no momento (Lei 688/96, art. 17):I – da saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que para outroestabelecimento do mesmo titular;II – fornecimento de alimentação, bebidas e outras mercadorias, por qualquer estabelecimento, incluídos os serviçosprestados;III – da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, neste Estado;IV – da transmissão de propriedade de mercadoria, ou do título que a represente, quando esta não transitar peloestabelecimento do transmitente;V – do início da prestação de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas,bens, mercadorias ou valores;VI – do ato final do transporte iniciado no exterior;VII – das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão,a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;VIII – do fornecimento de mercadoria com prestação de serviços:a) não compreendidos na competência tributária dos Municípios;b) compreendidos na competência tributária dos Municípios e com indicação expressa, em lei complementaraplicável, da incidência do ICMS;IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior;X – do recebimento, pelo destinatário, de serviço prestado ou cuja prestação se tenha iniciado no exterior;XI – da aquisição, em licitação promovida pelo Poder Público, de mercadorias ou bens importados do exterior eabandonados ou apreendidos;XII – da entrada no território deste Estado, procedente de outra Unidade da Federação, de:a) mercadoria sujeita ao regime de pagamento antecipado do imposto, ressalvado o disposto no inciso XVI;b) serviços, adquiridos por contribuintes do imposto, cuja prestação se tenha iniciado em outra Unidade daFederação e não esteja vinculada a operação ou prestação subseqüente, observado o disposto no art. 14; (NR Decreto nº8510, de 09/10/98 – efeitos a partir de 09/10/98)c) energia elétrica e de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quandonão destinados à comercialização ou à industrialização;d) mercadoria a ser comercializada sem destinatário certo ou destinada a estabelecimento em situação irregular;e) mercadoria destinada ao uso ou consumo ou ao ativo fixo, em estabelecimento de contribuinte do imposto; (NRDecreto nº 8510, de 09/10/98 – efeitos a partir de 09/10/98)XIII – da saída de ouro, na operação em que este não for ativo financeiro ou instrumento cambial;XIV – da constatação de existência de estabelecimento em situação cadastral irregular, em relação ao estoque demercadorias nele encontrado;XV – da entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado, para efeitode exigência do imposto por substituição tributária;

XVI – da verificação da existência de mercadoria ou serviço em situação irregular;XVII – do encerramento das atividades do contribuinte.XVIII – da entrega da mercadoria ou bem importado do exterior, quando estes forem entregues antes dodesembaraço aduaneiro. (AC pelo Dec.10715, de 14.11.03 – efeitos a partir de 17.12.02)§ 1º Equipara-se à saída de que trata o inciso I deste artigo:1 – as saídas de mercadorias do estabelecimento extrator, produtor ou gerador, para qualquer outro estabelecimentode idêntica titularidade ou não, localizado na mesma área ou em área contígua ou diversa, destinada a consumo ou autilização em processo de industrialização, ainda que as atividades sejam integradas;2 – a mercadoria constante do estoque final, no encerramento de atividades do contribuinte;3 – a mercadoria encontrada em estabelecimento não inscrito no cadastro de contribuintes do ICMS quando ainscrição for obrigatória.§ 2º Equipara-se à entrada ou à saída a transferência de mercadoria, quando esta não transitar pelo estabelecimentodo contribuinte.§ 3º São irrelevantes para a caracterização do fato gerador:1 – a natureza e a validade jurídicas das operações ou prestações de que resultem as situações previstas nesteartigo;2 – o título pelo qual a mercadoria ou bem esteja na posse do respectivo titular;3 – a natureza jurídica do objeto ou dos efeitos do ato praticado;4 – os efeitos dos fatos efetivamente ocorridos.§ 4º Na hipótese do inciso VII deste artigo, quando o serviço for prestado mediante pagamento em ficha, cartão ouassemelhado, considera-se ocorrido o fato gerador do imposto quando do fornecimento desses instrumentos ao usuário.(NR dada pelo Dec. 14634, de 16.10.09 – efeitos a partir de 19.10.09)§ 5º Nas hipóteses dos incisos IX e XVIII, a entrega, pelo depositário, de mercadoria ou bem importado do exteriordeverá ser autorizada pelo órgão responsável pelo seu desembaraço, ficando a entrega condicionada à exibição docomprovante de pagamento do imposto devido ou da declaração de sua exoneração, salvo disposição regulamentarcontrária. (NR Dada pelo Dec.10715, de 14.11.03 – efeitos a partir de 17/12/02)Art. 3º O imposto não incide sobre (Lei 688/96, art. 3º):CAPÍTULO IIDA NÃO-INCIDÊNCIAI – operações com livros, jornais e periódicos, inclusive o papel destinado à sua impressão;II – operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e industrializados esemi-elaborados, estes assim considerados nos termos do § 1º deste artigo e incisos II e III do artigo 4º, ou serviços;III – operações que destinem a outros Estados, para industrialização ou comercialização:a) petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados;b) energia elétrica.IV – operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;V – operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelopróprio autor da saída, de serviço de qualquer natureza compreendido na competência tributária dos Municípios,ressalvadas as hipóteses previstas em Lei Complementar aplicável;VI – operações de qualquer natureza, dentro do território deste Estado, de que decorra transferência de propriedadede estabelecimento industrial, comercial ou de outra espécie, ou mudança de endereço;VII – operações decorrentes de alienação fiduciária em garantia, compreendendo a:a) transmissão do domínio feita pelo devedor fiduciante em favor do credor fiduciário;

) transferência da posse em favor do credor fiduciário, em virtude de inadimplência do devedor fiduciante;c) transmissão do domínio do credor em virtude da extinção, pelo pagamento da garantia.VIII – operações de contrato de arrendamento mercantil, exceto a venda do bem ao arrendatário;IX – operações de qualquer natureza decorrente de transferência, para a companhia seguradora, de bens móveissalvados de sinistro;X – a saída dos mesmos bens referidos no inciso anterior, em retorno ao estabelecimento de origem;§ 1º Equipara-se à operação de que trata o inciso II deste artigo, observadas as regras de controle definidas pelaCoordenadoria da Receita Estadual – CRE com base em acordos celebrados com outras unidades federadas, a saída demercadoria realizada com o fim específico de exportação para o exterior, destinada a um dos seguintes estabelecimentosde outra unidade da federação para promover sua exportação:I – empresa comercial exportadora, assim entendida a empresa comercial que realizar operações mercantis deexportação, inscrita no Cadastro de Exportadores e Importadores da Secretaria de Comércio Exterior - SECEX, doMinistério do Desenvolvimento, Indústria e Comércio Exterior.II – outro estabelecimento da mesma empresa localizado em outra unidade da Federação, quando empresacomercial exportadora; eIII – armazém alfandegado ou entreposto aduaneiro. (NR dada pelo Dec.14843, de 11.01.10 – efeitos a partir de1º/11/09 – Conv. ICMS 84/09)§ 1º-A Para os efeitos deste artigo, entende-se como empresa comercial exportadora, as empresas comerciais querealizarem operações mercantis de exportação, inscritas no Cadastro de Exportadores e Importadores da Secretaria deComércio Exterior - SECEX, do Ministério do Desenvolvimento, Indústria e Comércio Exterior. (AC pelo Dec.14843, de11.01.10 – efeitos a partir de 1º/11/09 – Convênio ICMS 84/09)§ 2º Nas operações a que se refere o § 1º, o estabelecimento remetente ficará obrigado ao recolhimento do impostodevido, monetariamente atualizado, sujeitando-se aos acréscimos legais, inclusive multa, nos casos em que não se efetivara exportação, conforme o artigo 792-O deste Regulamento. (NR dada pelo Dec.14843, de 11.01.10 – efeitos a partir de1º/11/09 – Conv. ICMS 84/09)§ 3º O recolhimento do imposto a que se refere o parágrafo anterior não será exigido na devolução da mercadoria,nos prazos fixados no artigo 792-O, ao estabelecimento remetente. (NR dada pelo Dec.14843, de 11.01.10 – efeitos apartir de 1º/11/09 – Conv. ICMS 84/09)§ 4º Considera-se livro, para efeito do disposto no inciso I deste artigo, o volume ou tomo de publicação de conteúdoliterário, didático, científico, técnico ou de entretenimento.§ 5º A não incidência prevista no inciso I deste artigo não se aplica a papel encontrado com pessoa diversa deempresa jornalística, editora ou gráfica impressora de livro, jornal ou periódico.Art. 4º Para efeito de aplicação da legislação do imposto, considera-se:I – mercadoria, qualquer bem móvel, novo ou usado, inclusive semovente, suscetível de circulação econômica;II – industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentaçãoou a finalidade do produto ou o aperfeiçoe para consumo, tal como:a) a que, executada sobre matéria-prima ou produto intermediário, resulte na obtenção de espécie nova;b) a que importe modificação, aperfeiçoamento ou, de qualquer forma, alteração do funcionamento, da utilização, doacabamento ou da aparência do produto;c) a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma;d) a que importe em alteração da apresentação do produto pela colocação de embalagem, ainda que emsubstituição à original, salvo quando a embalagem aplicada destinar-se apenas ao transporte da mercadoria;e) a que, executada sobre o produto usado ou partes remanescentes de produto deteriorado ou inutilizado, o renoveou restaure para utilização.III – semi-elaborado, observado os produtos elencados no Anexo XI deste Regulamento é:

a) o produto de qualquer origem que, submetido à industrialização, se possa constituir em insumo agropecuário ouindustrial ou dependa, para consumo, de complemento de industrialização, acabamento, beneficiamento, transformação eaperfeiçoamento;b) o produto resultante dos seguintes processos, ainda que submetidos a qualquer forma de acondicionamento ouembalagem:1 – abate de animais, salga e secagem de produtos de origem animal;2 – abate de árvores e desbastamento, descascamento, esquadriamento, desdobramento, serragem de toras ecarvoejamento;3 – desfibramento, descaroçamento, descascamento, lavagem, secagem, desidratação, esterilização, prensagem,polimento ou qualquer outro processo de beneficiamento de produtos extrativos e agropecuários;4 – fragmentação, pulverização, lapidação, classificação, concentração (inclusive por separação magnética eflotação), homogeneização, desaguamento (inclusive secagem, desidratação e filtragem), levigação, aglomeração realizadapor briquetagem, nodulação, sinterização, calcinação, pelotização e serragem para desdobramento de blocos, desubstâncias minerais, bem como demais processos, ainda que exijam adição de outras substâncias;5 – resfriamento e congelamento.Parágrafo único. No que diz respeito ao disposto neste artigo, não perde a natureza de primário o produto queapenas tiver sido submetido a processo de beneficiamento, acondicionamento ou reacondicionamento (Convênio AE-17/72,cláusula primeira, Parágrafo único)CAPÍTULO IIIDOS BENEFÍCIOS FISCAISSEÇÃO IDAS DISPOSIÇÕES GERAISArt. 5º As isenções, incentivos e benefícios do imposto serão concedidos e revogados mediante deliberação com osdemais Estados, nos termos da alínea “g”, do inciso XII, do § 2º, do artigo 155 da Constituição Federal (Lei 688/96, art. 4º).Parágrafo único. O diferimento, as isenções, os incentivos e os benefícios fiscais relativos ao imposto ficamcondicionados à regularidade na emissão e escrituração de documentos e livros fiscais e, quando devido, ao recolhimentodo imposto nos prazos previstos na legislação tributária. (NR dada pelo Dec.10627, de 22.08.03 – efeitos a partir de26.08.03)SEÇÃO IIDAS ISENÇÕESArt. 6º Ficam isentas do imposto as operações e as prestações relacionadas no Anexo I deste regulamento (Lei688/96, art. 4º).§ 1º A isenção não dispensa o contribuinte do cumprimento das obrigações acessórias.§ 2º Quando o reconhecimento da isenção do imposto depender de condição posterior, não sendo esta satisfeita, oimposto será considerado devido no momento em que ocorrer a operação ou prestação.§ 3º A isenção para operação com determinada mercadoria não alcança a prestação de serviço de transporte comela relacionada, salvo disposição em contrário na Legislação Tributária.SEÇÃO IIIDO DIFERIMENTOArt. 7º Ocorre o diferimento nos casos em que o lançamento e o pagamento do ICMS incidente sobre determinadaoperação ou prestação forem transferidos para etapa ou etapas posteriores ( Lei 688/96, art. 5º).§ 1º Nos casos de perecimento, perda, consumo, integração no ativo fixo ou outro evento que importe na nãorealizaçãode operação subseqüente, bem como quando esta for isenta ou não-tributada, o imposto diferido deverá serpago pelo destinatário da mercadoria ou pelo tomador do serviço, em conta gráfica, mediante a emissão de Nota Fiscal,modelo 1, a ser lançada no campo "002 – Outros débitos" do livro Registro de Apuração do ICMS (RAICMS), no mês daocorrência do evento.§ 2º Considera-se tomador do serviço aquele por cuja conta corra o pagamento do serviço ao prestador.§ 3º Encerra-se a fase de diferimento na operação subseqüente com mercadoria para a qual não haja previsãodesse benefício ou na saída dos produtos resultantes de sua industrialização, bem como no momento da entrada da

mercadoria em estabelecimento de contribuinte optante pelo regime de pagamento do ICMS previsto na Lei ComplementarFederal nº123, de 14 de dezembro de 2006. (NR dada pelo Dec.13188, de 08.10.07 – efeiros a partir de 11.10.07)§ 4º Nas saídas beneficiadas pelo diferimento, as notas fiscais não conterão destaque do imposto e serão lançadasnos livros fiscais sem débito e sem crédito do imposto.§ 5º Na saída promovida por produtor localizado em território rondoniense com destino a comerciante, cooperativa,industrial ou qualquer outro contribuinte que não seja produtor rural, o imposto será arrecadado e pago pelo destinatáriodeste Estado, quando devidamente indicado na documentação correspondente, nos seguintes momentos:1 – na saída da mercadoria com destino a consumidor ou usuário final, inclusive pessoa de direito público ou privadonão contribuinte;2 – qualquer outra saída ou evento que impossibilitar o lançamento do imposto no momento expressamenteindicado.3 – no décimo quinto dia do mês subseqüente ao da entrada da mercadoria em estabelecimento de contribuinteoptante pelo regime de pagamento do ICMS previsto na Lei Complementar Federal nº123, de 14 de dezembro de 2006,conforme preceitua a alínea “c” do inciso V do artigo 53, mediante a utilização de documento de arrecadação específico, nacondição de substituto tributário por diferimento, previsto no inciso IV do artigo 78. (AC pelo Dec.13188, de 08.10.07 –efeitos a partir de 11.10.07)§ 6º Nas operações amparadas pelo diferimento do imposto, a documentação fiscal deverá fazer expressa mençãoao dispositivo legal que o preveja.§ 8º Quando for constatado que a mercadoria amparada pelo diferimento não chegou ao destino constante na notafiscal, será exigido o imposto do seu remetente. (AC Dec nº 8410/98 – vigor a partir de 16/07/98)§ 9º Nas operações que destinem mercadorias ao exterior, inclusive aquelas com fim específico de exportação, nostermos do § 1º, do artigo 3º, fica dispensado o pagamento do imposto diferido nas etapas anteriores. (AC Dec 8796 de 15de julho de 1999, retroagindo seus efeitos a partir de <strong>30</strong> de abril de 1998)Art. 8º O crédito do ICMS, relativo à entrada de mercadoria cuja saída esteja alcançada por diferimento, serátransferido ao responsável pelo recolhimento do imposto diferido, através da mesma Nota Fiscal que acobertar a saída damercadoria (Lei 688/96, art. 5º, § 3º).§ 1º O crédito a ser transferido é limitado ao valor do imposto relativo à aquisição da mesma mercadoria.§ 2º Para efeito do parágrafo anterior, considera-se também parte da mercadoria:1 – a embalagem empregada no seu acondicionamento;2 – o frete referente à operação anterior ou que tenha sido pago pelo remetente;3 – a matéria-prima e o material secundário que a integrem ou que tenham sido consumidos no processo de suaindustrialização e que constituam elemento indispensável a sua composição;lei.4 – outras mercadorias ou serviços em relação aos quais seja cabível o aproveitamento do crédito fiscal, na forma da§ 3º É vedada a escrituração ou apropriação do crédito fiscal ao destinatário optante pelo regime de pagamento doICMS previsto na Lei Complementar Federal nº123, de 14 de dezembro de 2006. (AC pelo Dec.13188, de 08.10.07 –efeitos a partir de 11.10.07)Art. 9º Aplica-se o instituto do diferimento nos casos previstos no Anexo III, ressalvadas as regras específicasprevistas neste regulamento. (Lei 688/96, art. 5º) (NR dada pelo Dec. 12335, de 21.07.06 – efeitos a partir de 1º.08.06)SEÇÃO IVDA SUSPENSÃOArt. 10. Ocorre a suspensão nos casos em que a incidência do ICMS fique condicionada a evento futuro (Lei 688/96,arts. 6º e 7º).§ 1º Caso não sejam observadas as condições, procedimentos e prazos previstos nesta Seção, para saídabeneficiada com suspensão da incidência do imposto, considerar-se-á ocorrido o fato gerador e existentes os seus efeitosna data da referida saída.§ 2º O pagamento do ICMS será suspenso na:

1 – saída e respectivo retorno de mercadoria remetida para depósito fechado ou armazém geral situados nesteEstado;2 – saída e respectivo retorno de mercadoria ou bem de ativo fixo, em decorrência de contrato de arrendamentomercantil, locação ou comodato;3 – saída interna ou interestadual de mercadoria destinada a conserto, reparo, revisão ou industrialização, total ouparcial, não se aplicando às saídas interestadual de sucata e produto primário de origem animal, vegetal e mineral, salvo sea remessa e o retorno se fizerem nos termos de protocolo celebrado entre os Estados interessados, observado o dispostono § 3º deste artigo; (NR dada pelo Decreto nº 9394, de 05/03/2001)4 – saída e respectivo retorno de mercadoria destinada a feira ou exposição ao público em geral, desde que retorneao estabelecimento de origem no prazo de 60 (sessenta) dias contados da saída podendo ser prorrogado por igual período,mediante solicitação do interessado;5 – saída interestadual, de estabelecimento prestador de serviços a que se refere a legislação complementar àConstituição Federal, e respectivo retorno, de mercadorias e bens de ativo a serem utilizados na prestação de tais serviços,ressalvados os casos de incidência do ICMS previstos na Lista constante na referida norma;6 – saída interna de mercadoria remetida para demonstração, desde que deva retornar ao estabelecimento deorigem no prazo de 60 (sessenta) dias contados da data da saída, podendo ser prorrogado por igual período, mediantesolicitação do interessado;7 – a saída de bem integrado no ativo imobilizado, bem como de moldes, matrizes, gabaritos, padrões, chapelonas,moldes e estampas, para fornecimento de trabalho fora do estabelecimento, ou com destino a outro estabelecimentoinscrito como contribuinte, para serem utilizados na elaboração de produtos encomendados pelo remetente e desde quedevam retornar ao estabelecimento de origem no prazo de 180 (cento e oitenta) dias contados da saída efetiva, observadoo disposto no § 5º (Conv. ICMS 19/91, cláusula terceira e Conv. ICMS nº 06/99); (NR Decreto 8906, de 10.11.99,republicado no dia 20.12.99, DOE nº 4394)8 – na saída de mercadoria de estabelecimento industrial, que não disponha de balança, para pesagem em outroestabelecimento, neste Estado, observado o parágrafo 6.º. (AC Dec 9131, de 12.07.2000)9 – saída interna e respectivo retorno de combustível remetido para armazenagem em estabelecimento situadoneste Estado, quando não ocorrer o trânsito da mercadoria. (AC pelo Dec 14015, de <strong>30</strong>.12.08 – efeitos a partir de01.12.08)10 – saída e respectivo retorno em operação interna, promovida por agricultor familiar ou por produtor a eleequiparado, destinada a associação de produtores rurais familiares para realização de etapa da verticalização da produçãoem suas dependências, por conta e ordem do remetente, desde que retorne ao estabelecimento de origem no prazo de 90(noventa) dias contados da saída.(AC pelo Dec 13.962, de 04.12.08 – efeitos a partir de 08.12.08)§ 3º A mercadoria referida no item 3, do parágrafo anterior deverá retornar ao estabelecimento de origem no prazode 180 (cento e oitenta) dias contados da data da respectiva saída, prorrogável por igual período, mediante solicitação docontribuinte interessado, a critério do Fisco.§ 4º A saída cujo pagamento do imposto esteja suspenso será escriturada, conforme o caso, no livro Registro deSaídas (RS) ou Registro de Entradas (RE), na coluna “Isentas ou não Tributadas” sob os títulos “ICMS – valores fiscais” e“Operações sem débito do Imposto.§ 5º O prazo de retorno de bens de que trata o item 7 do § 2º deste artigo poderá ser prorrogado por igual período, acritério da Delegacia Regional da Fazenda, após a protocolização de processo na Agência de Rendas da jurisdição docontribuinte remetente, juntando dentre outros documentos a cópia do Contrato e Aditivos. (Conv. ICMS 19/91, cláusulaterceira e Conv. ICMS nº 06/99) (AC Dec 8906, de 10.11.99 republicado no dia 20.12.99, DOE nº 4394)§ 6º no item 8 do parágrafo 2.º deste artigo, observar-se-á o seguinte: (AC Dec 9131, de 12.07.2000)a) a mercadoria deverá retornar ao estabelecimento remetente, na mesma data em que ocorrer a sua saída parapesagem, considerando-se a saída como definitiva, do estabelecimento remetente, para fins de tributação, na hipótese deinobservância do prazo fixado;b) a mesma nota fiscal que acobertar a remessa servirá para o retorno da mercadoria;c) no retorno, a nota fiscal será registrada no livro de registro de entradas sob o título “Operações Sem Crédito doImposto”, anotando-se na coluna “Observações”, “Retorno de Mercadorias Remetidas para Pesagem”.TÍTULO IIDA OBRIGAÇÃO TRIBUTÁRIA PRINCIPAL

Art. 11. A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo oupenalidade pecuniária e extingue-se juntamente com o crédito dela decorrente (C.T.N., art. 113, § 1º).CAPÍTULO IDAS ALÍQUOTASArt. 12. As alíquotas do ICMS são as seguintes (Lei 688/96, art. 27):I – Nas operações ou prestações internas ou naquelas que tenham se iniciado no exterior:a) 9% (nove por cento) nas operações com ouro e pedras preciosas;b) 12% (doze por cento) nas operações com as seguintes mercadorias e serviço:1 – animais vivos;2 – carnes e miúdos comestíveis frescos, resfriados, temperados ou congelados, de bovino, suíno, caprino, ovino,coelho e ave;3 – peixes frescos, resfriados ou congelados;5 – feijão;6 – farinha de mandioca;7 – sal de cozinha;8 – produtos hortifrutigranjeiros em estado natural;9 – água natural canalizada;10 – óleo de soja destinado ao consumo humano; (NR dada pelo Dec.12707, de 07.03.07 – efeitos a partir de1º.01.07)11 – açúcar cristal;12 – farinha de trigo;13 – leite fresco, pasteurizado ou não;14 – fubá de milho.15 – prestações internas de serviço de transporte aéreo, observado o disposto na Seção I do Capítulo I do Título V enos artigos 2º e 3º das Disposições Transitórias.c) 25% (vinte e cinco por cento) nas operações com as seguintes mercadorias ou bens e prestação de serviços: (NRDecreto nº 8796 de 15 de julho de 1999)1 – armas e munições, suas partes e acessórios;3 – perfumes e cosméticos;5 – embarcações de esporte e recreação;6 – álcool carburante;7 – gasolina;9 – fogos de artifícios;10 – querosene de aviação;11 – Óleo Diesel; (NR Dada pelo Dec.10627, de 22.08.03 – efeitos a partir de 01.01.2000)12 - serviços de comunicação, exceto os serviços de telefonia. (NR Dada pelo Dec.13363, de 27.12.07 – efeitos apartir de 28.12.2007)d) 35% (trinta e cinco por cento) nos serviços de telefonia; (NR Dada pelo Dec.10627, de 22.08.03 – efeitos a partirde 01.01.2000)

e) 17% (dezessete por cento) nos demais casos. (AC Pelo Dec.10627, de 22.08.03 – efeitos a partir de01.01.2000)f) de acordo com as classes e faixas de consumo de energia elétrica, conforme as alíquotas abaixo: (Lei nº 2938, de26.12.12 – efeitos a partir de 26.03.13) (AC pelo Dec. 17620, de 14.03.13 – efeitos a partir de 26.03.13)1. classe residencial com consumo mensal de até 220 (duzentos e vinte) kWh: alíquota de 17% (dezessete porcento);2. classe residencial com consumo mensal acima de 220 (duzentos e vinte) kWh: alíquota de 20% (vinte por cento);3. classe industrial: alíquota de 17% (dezessete por cento);4. classe rural: alíquota de 17% (dezessete por cento);5. demais classes: alíquota de 20% (vinte por cento);g) <strong>30</strong>% (trinta por cento) nas operações com cigarros, charutos e tabacos; (Lei nº 2947, de 26.12.12 – efeitos a partirde 26.03.13) (AC pelo Dec. 17620, de 14.03.13 – efeitos a partir de 26.03.13)h) 35% (trinta e cinco por cento) nas operações com os seguintes bens ou mercadorias: (Lei nº 2947, de 26.12.12 –efeitos a partir de 26.03.13) (AC pelo Dec. 17620, de 14.03.13 – efeitos a partir de 26.03.13)1. cervejas e bebidas alcoólicas, exceto as classificadas nas posições 2202 da NBM/SH;2. joias.II – 12% (doze por cento) nas operações ou prestações interestaduais, excetuada a hipótese dos incisos III e IV; ;(NR Dada pelo Dec.17455, de 26.12.12 – efeitos a partir de 01.01.2013)III – 4% (quatro por cento) na prestação de transporte aéreo interestadual.IV – 4% (quatro por cento) nas operações interestaduais com bens e mercadorias importados do exterior, observadoo disposto no Capítulo LXVI do Título VI deste Regulamento. (AC pelo Dec.17455, de 26.12.12 – efeitos a partir de01.01.2013)§ 1º Entre outras hipóteses, as alíquotas internas são aplicadas quando: (Renumerado de parágrafo único para §1º Dec. 9674, 27/09/01)1 – o remetente ou prestador e o destinatário da mercadoria, bem ou serviço, estiverem situados neste Estado;2 – da entrada de mercadorias ou bens importados do exterior;3 – da prestação de serviço de transportes iniciado ou contratado no exterior, e de comunicação transmitida ouemitida no estrangeiro e recebida no País;4 – o destinatário da mercadoria ou do serviço for consumidor final localizado em outra Unidade da Federação, e nãofor contribuinte do imposto;5 – da arrematação de mercadoria ou bem importado e apreendido;6 – da realização de operações ou prestações desacobertadas de documento fiscal hábil.7 – o destinatário da mercadoria ou do serviço não for contribuinte do imposto.8 - o destinatário for empresa de construção civil localizada em outra unidade da Federação, exceto quando forneçaao remetente cópia reprográfica devidamente autenticada de documento emitido pelo fisco, atestando sua condição decontribuinte do imposto, com validade de até um ano, nos termos do Convênio ICMS 137/02. (AC pelo Dec.13176, de05.10.07 – efeitos a partir de 12.07.07 – Conv.ICMS 137/02)§ 2º São perfumes e cosméticos os produtos classificados nas seguintes posições da Nomenclatura Brasileira deMercadorias – Sistema Harmonizado (NBM/SH) (AC Dec. 9674, 27/09/01 – efeitos publicação)1 – 3<strong>30</strong>3 – Perfumes e água de colônia;2 – 3<strong>30</strong>4 – Produtos de beleza ou de maquilagem, preparados e preparações para conservação e cuidados da pele(exceto medicamentos), preparações anti-solares, bronzeadores e preparações para manicuro e pedicuro;3 – 3<strong>30</strong>5 – Preparações capilares;

4 – 3<strong>30</strong>7 – Preparações para barbear (antes, durante e após), desodorantes corporais, preparações para banho,depilatórios, outros perfumes de perfumaria ou de toucador preparados e outras preparações cosméticas, nãoespecificadas e nem compreendidas em outras posições, desodorantes de ambientes, preparados, mesmo nãoperfumados, com ou sem propriedades desinfetantes, excluídos os sabões de toucador (sabonetes).Art. 13. Para os efeitos do disposto no inciso I do artigo anterior prevalecem, conforme o caso:I – a alíquota fixada pelo Senado Federal:a) a máxima, se inferior à prevista neste artigo;b) a mínima, se superior à prevista neste artigo;II – a carga tributária estabelecida em convênios celebrados entre os Estados.Art. 14. Nas hipóteses prevista no inciso XII, alíneas “b” e “e” do artigo 2º, a base de cálculo do imposto é o valor daoperação ou prestação sobre o qual for cobrado o imposto no Estado de origem e o imposto a recolher será o valorcorrespondente à diferença entre a alíquota interna e a interestadual (Lei 688/96, art. 28).Parágrafo único. Quando se tratar de mercadoria que entrar no estabelecimento para fins de industrialização oucomercialização, sendo após, destinada para consumo ou ativo fixo do estabelecimento, acrescentar-se-á, na base decálculo, o valor do IPI na operação de que decorrer a entrada.CAPÍTULO IIDA BASE <strong>DE</strong> CÁLCULO E REDUÇÃOSEÇÃO IDA BASE <strong>DE</strong> CÁLCULOArt. 15. A base de cálculo do Imposto é (Lei 688/96, art. 18):I – o valor da operação:a) na saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que para outroestabelecimento do mesmo titular, observado o disposto no artigo 20.b) na transmissão:1 – de propriedade de mercadoria, ou de título que a represente, quando esta não transitar pelo estabelecimento dotransmitente;2 – a terceiro, de mercadoria depositada em armazém geral ou em depósito fechado, neste Estado.II – no fornecimento de alimentação, bebidas e outras mercadorias, o valor total da operação, compreendendo ovalor da mercadoria e dos serviços prestados;III – na prestação de serviço de transporte interestadual, intermunicipal e de comunicação, o preço do serviço;IV – no fornecimento de mercadoria com prestação de serviços de que trata o inciso VIII do artigo 2º:“a”;a) o valor total da operação, compreendendo o valor da mercadoria e dos serviços prestados, na hipótese da alíneab) o preço corrente da mercadoria fornecida ou empregada, na hipótese da alínea “b”;V – na entrada de mercadorias ou bens importados do exterior, a soma das seguintes parcelas:a) o valor da mercadoria ou bem constante do documento de importação, observado o disposto no § 2º deste artigoe no artigo 25; (NR Decreto nº 8510, de 09/10/98 – efeitos a partir de 09/10/98)b) imposto de importação;c) imposto sobre produtos industrializados;d) imposto sobre operações de câmbio;e) quaisquer outros impostos, taxas e contribuições. (NR dada pelo Dec. 11805, de 23.09.05 – efeitos a partir de1º.10.05)

f) despesas aduaneiras, estas entendidas como todas as importâncias indispensáveis cobradas ou debitadas aoadquirente no controle e desembaraço da mercadoria, ainda que venham a ser conhecidas somente após o desembaraçoaduaneiro, especialmente: (AC pelo Dec.11805, de 23.09.05 – efeitos a partir de 1º.10.05)1 – adicional ao Frete para Renovação da Marinha Mercante (AFRMM);2 – adicional de Tarifa Aeroportuária (ATAERO);3 – taxa de utilização do Siscomex;4 – valores desembolsados com despachante, bem como as contribuições para os Sindicatos dos DespachantesAduaneiros;5 – manuseio de contêiner;6 – movimentação com empilhadeiras;7 – armazenagem;8 – capatazia;9 – estiva e desestiva;10 – arqueação;11 – paletizaçao;12 – demurrage;13 – alvarengagem;14 – multas aplicadas no curso do despacho aduaneiro;15 – direitos anti-dumping;16 – amarração e a desamarração de navio;17 – unitização e a desconsolidação.VI – no recebimento, pelo destinatário, do serviço prestado, ou cuja prestação se tenha iniciado no exterior, o valorda prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com sua utilização;VII – na aquisição em licitação pública de mercadoria importada do exterior apreendida ou abandonada, o valor daoperação acrescido do valor do imposto de importação e do imposto sobre produto industrializado e todas as despesascobradas ou debitadas ao adquirente;VIII – na entrada, no território deste Estado, proveniente de outra Unidade da Federação:a) de energia elétrica e de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quandonão destinados à comercialização ou à industrialização, o valor da operação de que decorreu a entrada, observado o incisoI do artigo 18;b) de serviços adquiridos por contribuinte do imposto, o valor da operação ou da prestação na Unidade daFederação de origem.c) o valor obtido na forma do inciso IX deste artigo, nas hipóteses de mercadoria:1 – sujeita ao regime de pagamento antecipado do imposto, ressalvado o disposto no artigo 27;2 – a ser comercializada, sem destinatário certo;3 – destinada a estabelecimento não inscrito no cadastro do ICMS, quando a inscrição seja obrigatória;IX – o valor da mercadoria, acrescido do percentual de margem de lucro fixado em razão do produto ou da atividade,nos termos deste regulamento, quando:a) da constatação da existência de estabelecimento em situação cadastral irregular;b) do encerramento de atividades.

X – o valor da prestação no Estado de origem, na utilização, por contribuinte, de serviço cuja prestação se tenhainiciado em outro Estado e não esteja vinculada a operação ou prestação subseqüente.§ 1º Quando a mercadoria entrar para fins de industrialização ou comercialização e, após, for destinada a uso ouconsumo, acrescentar-se-á, na base de cálculo, o valor do Imposto sobre Produtos Industrializados (IPI) cobrado naoperação de que decorreu a sua entrada.§ 2º O valor fixado pela autoridade aduaneira para base de cálculo do imposto de importação, nos termos da Leiaplicável, substituirá o valor declarado no documento de importação.§ 3º No caso do inciso X, o imposto a pagar será o valor resultante da aplicação do percentual equivalente àdiferença entre a alíquota interna e a interestadual, sobre o valor ali previsto.Art. 16. Integram a base de cálculo do imposto, inclusive na hipótese do inciso V do artigo 15 (NR dada pelo Dec.10715, de 14.11.03 – efeitos a partir de 17.12.02)I – o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;II – o valor correspondente a:a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sobcondição, assim entendidos os que estiverem subordinados a eventos futuros e incertos;b) frete, quando o transporte, inclusive o realizado dentro do território deste Estado, for efetuado pelo próprioremetente ou por sua conta e ordem, e seja cobrado em separado.Parágrafo único. Incluem-se na base de cálculo do ICMS incidente sobre prestações de serviços de comunicaçãoos valores cobrados a título de acesso, adesão, ativação habilitação, disponibilidade, assinatura e utilização dos serviços,bem assim aqueles relativos a serviços suplementares e facilidades adicionais que otimizem ou agilizem o processo decomunicação, independentemente da denominação que lhes seja dada. (Convênio ICMS nº 69/98 – AC Dec nº 8.510/98 –efeitos a partir de 29/06/98)Art. 17. Não integra a base de cálculo do ICMS o montante do imposto sobre produtos industrializados quando aoperação, realizada entre contribuintes e relativa a produtos destinados a industrialização ou comercialização, configurefato gerador de ambos os impostos (Lei 688/96, art. 18, 2º).Art. 18. Na falta do valor a que se referem os incisos I a VI, alíneas “a” e “b” do inciso VIII e inciso IX do artigo 15,ressalvado o disposto no artigo 20, a base de cálculo do imposto é (Lei 688/96, art. 20):I – o preço corrente da mercadoria, ou de seu similar, no mercado atacadista do local da operação ou, na sua falta,no mercado atacadista regional, caso o remetente seja produtor, extrator ou gerador, inclusive de energia;II – o preço FOB (“free on board”) estabelecimento industrial à vista, se o remetente for industrial;III – o preço FOB (“free on board”) estabelecimento comercial à vista, nas vendas a outros comerciantes ouindustriais, se o remetente for comerciante.§ 1º Para aplicação dos incisos II e III deste artigo, adotar-se-á sucessivamente:I – o preço efetivamente cobrado pelo estabelecimento remetente na operação mais recente;II – caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da mercadoria ou similar, nomercado atacadista do local da operação ou, na falta desta, no mercado atacadista regional.§ 2º Na hipótese do inciso III deste artigo, se o remetente não efetuar venda a outros comerciantes ou industriais ou,em qualquer caso, se não houver mercadoria similar, a base de cálculo será equivalente a 75% (setenta e cinco por cento)do preço corrente de venda no varejo.§ 3º Nas hipóteses deste artigo, se o estabelecimento não efetuar operações de venda da mercadoria objeto daoperação, aplicar-se-á a regra contida no artigo 22.Art. 19. Na saída de mercadoria para estabelecimento localizado em outra Unidade da Federação, pertencente aomesmo titular, a base de cálculo do imposto é (Lei 688/96, art. 18, § 4º):I – o valor correspondente à entrada mais recente da mercadoria;II – o custo da mercadoria produzida, assim entendido a soma do custo da matéria prima, material secundário, mãode-obrae acondicionamento;

III – tratando-se de mercadoria não industrializada, o seu preço corrente no mercado atacadista do estabelecimentoremetente.Parágrafo único. Para os efeitos do inciso II, a base de cálculo será o valor do custo monetariamente atualizado damercadoria produzidaArt. 20. Nas operações ou prestações interestaduais entre estabelecimentos de contribuintes diferentes, caso hajareajuste do valor depois da saída ou da prestação, a diferença fica sujeita ao imposto no estabelecimento do remetente oudo prestador (Lei 688/96, art. 18, § 5º).Art. 21. Nas prestações de serviços sem preço determinado, a base de cálculo do imposto é o valor corrente destesno local da prestação (Lei 688/96, art. 21).Art. 22. Quando o cálculo do imposto tenha por base, ou tome em consideração, o valor ou o preço de mercadorias,bens, serviços ou direitos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre quesejam omissos ou não mereçam fé as declarações, os esclarecimentos prestados ou os documentos expedidos pelo sujeitopassivo ou terceiro legalmente obrigado, ressalvada, em caso de contestação, avaliação contraditória, administrativa oujudicial, obedecido o disposto no artigo 33 (Lei 688/96, art. 23).§ 1º Entende-se por processo regular os procedimentos relativos ao lançamento do imposto, na forma do artigo 33, esua notificação ao interessado.§ 2º No caso de lavratura de Auto de Infração (AI), caso o contribuinte autuado discorde do valor arbitrado da basede cálculo, poderá apresentar avaliação contraditória administrativa por ocasião da impugnação do lançamento, a serjulgada juntamente com processo administrativo-tributário respectivo.Art. 23. Quando o valor do frete, cobrado por estabelecimento pertencente ao mesmo titular da mercadoria ou poroutro estabelecimento de empresa que com aquele mantém relação de interdependência, exceder os níveis normais depreços em vigor no mercado deste Estado, para serviços semelhantes, constantes de tabelas elaboradas pelos órgãoscompetentes, o valor excedente será havido como parte do preço da mercadoria (Lei 688/96, art. 22).Parágrafo único. Para fins deste artigo considerar-se-ão interdependentes duas empresas quando:1 – uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges e filhos menores, for titular de mais de 50%(cinqüenta por cento) do capital da outra;2 – a mesma pessoa fizer parte de ambas, na qualidade de diretor, ou sócio com funções de gerência, ainda queexercida sob outra denominação;3 – uma delas locar ou transferir à outra, a qualquer título, veículo destinado ao transporte de mercadorias.Art. 24. A base de cálculo do imposto devido pelas empresas distribuidoras de energia elétrica, na condição decontribuintes ou substitutos tributários, desde a produção ou importação até a última operação, é o valor da operação finalda qual decorra a entrega do produto ao consumidor (NR dada pelo Dec. 15584, de 15.12.10 – efeitos a partir de16.12.10)Art. 25. Sempre que o valor da operação ou prestação estiver expresso em moeda estrangeira, será feita aconversão em moeda nacional pela taxa de câmbio utilizada no cálculo do imposto de importação ou, na falta de tributaçãopor este imposto, pela taxa vigente na data do desembaraço aduaneiro, sem qualquer acréscimo ou devolução posterior,ainda que haja variação da taxa de câmbio até o pagamento efetivo do preço, observado o disposto no § 1º do artigo 15(Lei 688/96, art. 19).Art. 26. O valor mínimo das operações ou prestações poderá ser fixado em pauta fiscal expedida pelaCoordenadoria da Receita Estadual – CRE (Lei 688/96, art. 18, § 6º).§ 1º A pauta fiscal poderá ser modificada a qualquer tempo, para inclusão ou exclusão de mercadoria ou serviço.§ 2º A publicação da pauta fiscal será efetuada na íntegra, mesmo quando houver sido objeto apenas de alteraçãoparcial.§ 3º A pauta fiscal poderá ser aplicada em todo o território rondoniense ou em uma ou mais regiões, tendo em contacategorias, grupos ou setores de atividades econômicas e ter seu valor alterado, para mais ou para menos, sempre que sefizer necessário.§ 4º Havendo discordância relativamente ao valor fixado na pauta fiscal, caberá ao contribuinte, na formaestabelecida em Instrução Normativa da Coordenadoria da Receita Estadual – CRE, o ônus da prova da exatidão do valorpor ele declarado, que prevalecerá como base de cálculo.

SEÇÃO IIDA BASE <strong>DE</strong> CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIAArt. 27. A base de cálculo para fins de substituição tributária será (Lei 688/96, art. 24):I – em relação às operações ou prestações antecedentes ou concomitantes, o valor da operação ou prestaçãopraticado pelo contribuinte substituído;II – em relação às operações ou prestações subseqüentes, o somatório das parcelas seguintes:a) o valor da operação ou prestação própria realizada pelo substituto tributário ou pelo substituído intermediário;b) o montante dos valores de seguro, de frete e de outros encargos cobrados ou transferíveis aos adquirentes outomadores do serviço;c) a margem de valor agregado constante do Anexo V deste Regulamento, inclusive lucro, relativa às operações ouprestações subseqüentes;III – em relação ao complemento da substituição tributária, na hipótese da mercadoria internada na Área de LivreComércio de Guajará-Mirim (ALCGM) vir a ser reintroduzida no mercado interno, antes de decorrido o prazo de 5 (cinco)anos de sua remessa, o somatório das parcelas seguintes: (AC pelo Dec. 16411, de 15.12.11 – efeitos a partir de15.12.11)a) o valor do ICMS que foi isentado na operação de que decorreu sua entrada;b) a margem de valor agregado constante do Anexo V deste regulamento, inclusive lucro, relativa às operações ouprestações subseqüentes.§ 1º Diante da impossibilidade de inclusão dos valores referentes a frete ou seguro na base de cálculo de que trataeste artigo, por serem esses valores desconhecidos do sujeito passivo por substituição tributária, ou caso a correção damargem de valor agregado (MVA ajustada específica), indicada no inciso II do § 7º do art. 27, não seja considerada nocálculo da retenção pelo substituto tributário, sendo apenas calculado o imposto com base em MVA prevista em acordoscelebrados no âmbito do CONFAZ, o recolhimento do imposto incidente sobre as referidas parcelas será efetuado pelodestinatário da mercadoria na forma prevista na alínea “b” do inciso I do artigo 53. (NR dada pelo Dec. 16598, de 21.03.12– efeitos a partir de 21.03.12)§ 2º Na hipótese de responsabilidade tributária em relação às operações ou prestações antecedentes, o impostodevido pelas referidas operações ou prestações será pago pelo responsável, quando ocorrer qualquer das hipótesesabaixo:1 – entrada ou recebimento da mercadoria, do bem ou do serviço; (NR Dada pelo Dec.10715, de 14.11.03 – efeitosa partir de 17.12.02)2 – saída subseqüente por ele promovida, ainda que isenta ou não tributada;3 – saída ou evento que impossibilite a ocorrência do fato determinante do pagamento do imposto.§ 3º Tratando-se de mercadoria ou serviço cujo preço final a consumidor, único ou máximo, seja fixado por órgãopúblico competente, a base de cálculo do imposto, para fins de substituição tributária, é o referido preço por eleestabelecido.§ 4º Existindo preço final a consumidor sugerido pelo fabricante ou importador, este será a base de cálculo para finsde substituição tributária, ressalvado o disposto no § 4º-B. (NR Dada pelo Dec. 10883, de 09.02.04 – efeitos a partir de19.01.04)§ 4º-A. A Coordenadoria da Receita Estadual poderá estabelecer boletim com o preço a consumidor finalusualmente praticado no mercado considerado, relativamente ao serviço, à mercadoria ou sua similar, em condições delivre concorrência, adotando-se para sua apuração as regras estabelecidas no § 5º. (AC pelo Dec.10715, de 14.11.03 –efeitos a partir de 17.12.02)§ 4º-B Nas operações interestaduais destinadas a contribuintes estabelecidos no estado de Rondônia, inclusive nahipótese de atribuição de responsabilidade pelo pagamento do imposto correspondente às operações subseqüentes porocasião da entrada da mercadoria em território rondoniense, havendo preço a consumidor final estipulado nos termos do §4º-A, a base de cálculo das operações e prestações alcançadas pelo instituto da substituição tributária será o maior valorentre este e o que seria obtido se aplicado o inciso II do “caput”, quando entre os valores do ICMS ST calculados pelos doismétodos houver diferença de valor superior a 20% (vinte por cento). (AC pelo Dec. 16573 de 09.03.12 – efeitos a partir de09.03.12)

§ 4º-D. No caso de remessa de mercadorias para a ALCGM, a diferença entre os dois métodos apontados no § 4º-Bé apurada antes da correção da margem de valor agregado (MVA) nos termos do inciso II do § 7º. (AC pelo Dec. 16598,de 21.03.12 – efeitos a partir de 21.03.12)§ 5º A margem do valor agregado a que se refere a alínea “c” do inciso II deste artigo, será estabelecida por ato dopoder executivo, com base em preços usualmente praticados no mercado deste Estado, obtidos por levantamento, aindaque por amostragem ou através de informações e outros elementos fornecidos por entidades representativas dosrespectivos setores, adotando-se a média ponderada dos preços coletados, observados, em relação à pesquisa:1 – as principais regiões econômicas do Estado;2 – as diversas fases de comercialização da mercadoria ou serviço;3 – os preços à vista da mercadoria ou serviço, praticados no mesmo período de levantamento pelos contribuintessubstituto e substituído.§ 6º O imposto a ser pago por substituição tributária, na hipótese do inciso II deste artigo, corresponderá à diferençaentre o valor resultante da aplicação da alíquota prevista para as operações ou prestações internas do Estado de destinosobre a respectiva base de cálculo e o valor do imposto devido pela operação ou prestação própria do substituto.§ 7º Na remessa de mercadoria destinada à Área de Livre Comércio de Guajará-Mirim sujeita simultaneamente àsubstituição tributária, prevista no inciso II deste artigo, e à isenção, prevista no item 68 da tabela I do anexo I, deverá ser:(NR dada pelo Dec. 16598, de 21.03.12 – efeitos a partir de 21.03.12)I – deduzido do imposto devido por substituição tributária, o valor correspondente ao crédito presumido, previsto noitem 1 da tabela I do anexo IV;II – corrigida a margem de valor agregado (MVA) segundo a seguinte fórmula: “MVA ajustada específica = [(1 +MVA-ST de partida) / (1 – ALQ. da op. isentada)]-1”, onde:a) “MVA-ST de partida” é a margem de valor agregado das mercadorias constantes no anexo V deste regulamentoou em qualquer outra parte da legislação tributária em que estiver disposta, inclusive as ajustadas;b) “ALQ. da op. isentada” é o coeficiente correspondente à alíquota aplicável à operação cujo ICMS seria devido senão houvesse a isenção;c) “MVA ajustada específica” é a margem de valor agregado corrigida a ser considerada no cálculo da substituiçãotributária.§ 8º Fica a Coordenadoria da Receita Estadual autorizada, a cobrar por substituição tributária, o imposto devidopelas operações ou prestações anteriores ou posteriores, nos termos de Protocolo firmado com outras Unidades daFederação ou Convênio celebrado pelo Conselho Nacional de Política Fazendária, na forma da Lei Complementar nº 24, de07 de janeiro de 1975, após a ratificação pelo Estado de Rondônia. (Lei 688/96, art. 24, § 7º AC Lei 787/98 e Decreto nº8.510/98 – efeitos a partir de 10/07/98)§ 9º Para o cálculo do complemento da substituição tributária, prevista no inciso III deste artigo, quando forimpossível determinar a correspondência entre a mercadoria desinternada e a operação de que decorreu sua entrada,tomar-se-á o valor do imposto isentado quando da última aquisição da mesma mercadoria pelo estabelecimento. (AC peloDec. 16411, de 15.12.11 – efeitos a partir de 15.12.11)§ 10. Não será devido o complemento cuja base de cálculo está prevista no inciso III quando, na operação deentrada no estabelecimento, o cálculo do ICMS da substituição tributária tomou por base as hipóteses descritas nos §§ 3º,4º e 4º-A ou quando observou para a correção de sua margem de valor agregado as disposições do inciso II do § 7º. (NRdada pelo Dec. 16598, de 21.03.12 – efeitos a partir de 21.03.12)§ 11. O imposto a ser pago por substituição tributária, na hipótese do inciso III deste artigo, corresponderá ao valorresultante da aplicação da alíquota prevista para as operações ou prestações internas do estado de Rondônia sobre arespectiva base de cálculo. (AC pelo Dec. 16411, de 15.12.11 – efeitos a partir de 15.12.11)SUBSEÇÃO IDA BASE <strong>DE</strong> CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES QUE ENVOLVAM OPTANTE PELOSIMPLES NACIONAL(AC pelo Dec. 16259, de 11.10.11 – efeitos a partir de 1º.06.11 – Conv. ICMS 35/11)Art. 27-A. O contribuinte optante pelo regime simplificado e diferenciado do Simples Nacional, que recolhe o ICMSnos termos da Lei Complementar 123, de 14 de dezembro de 2006, na condição de substituto tributário, não aplicará “MVAajustada” prevista em Convênio ou Protocolo que instituir a Substituição Tributária nas operações interestaduais comrelação às mercadorias que mencionam.