Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce

Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce

Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

10<br />

myśle (o 9%, wobec spadku 1,1% w 2009 roku). Również w budownictwie wartość dodana brutto wzrosła o 3,8% (przy czym<br />

w poprzednim roku wzrost wynosił 4,7%). Dobremu wynikowi w budownictwie sprzyjał dalszy rozwój projektów infrastrukturalnych<br />

współfinansowanych ze środków unijnych, zaś osłabiał ten rezultat – spadek aktywności w budownictwie mieszkaniowym.<br />

W sektorze usług rynkowych wartość dodana brutto wzrosła o 1,5% wobec 2,5% w 2009 roku.<br />

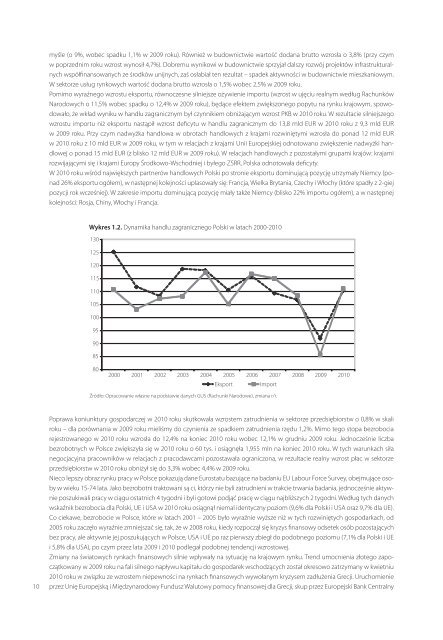

Pomimo wyraźnego wzrostu eksportu, równoczesne silniejsze ożywienie importu (wzrost w ujęciu realnym według Rachunków<br />

Narodowych o 11,5% wobec spadku o 12,4% w 2009 roku), będące efektem zwiększonego popytu na rynku krajowym, spowodowało,<br />

że wkład wyniku w handlu zagranicznym był czynnikiem obniżającym wzrost PKB w 2010 roku. W rezultacie silniejszego<br />

wzrostu importu niż eksportu nastąpił wzrost deficytu w handlu zagranicznym do 13,8 mld EUR w 2010 roku z 9,3 mld EUR<br />

w 2009 roku. Przy czym nadwyżka handlowa w obrotach handlowych z krajami rozwiniętymi wzrosła do ponad 12 mld EUR<br />

w 2010 roku z 10 mld EUR w 2009 roku, w tym w relacjach z krajami Unii Europejskiej odnotowano zwiększenie nadwyżki handlowej<br />

o ponad 15 mld EUR (z blisko 12 mld EUR w 2009 roku). W relacjach handlowych z pozostałymi grupami krajów: krajami<br />

rozwijającymi się i krajami Europy Środkowo-Wschodniej i byłego ZSRR, Polska odnotowała deficyty.<br />

W 2010 roku wśród największych partnerów handlowych Polski po stronie eksportu dominującą pozycję utrzymały Niemcy (ponad<br />

26% eksportu ogółem), w następnej kolejności uplasowały się: Francja, Wielka Brytania, Czechy i Włochy (które spadły z 2-giej<br />

pozycji rok wcześniej). W zakresie importu dominującą pozycję miały także Niemcy (blisko 22% importu ogółem), a w następnej<br />

kolejności: Rosja, Chiny, Włochy i Francja.<br />

Wykres 1.2. Dynamika handlu zagranicznego Polski w latach 2000-2010<br />

Źródło: Opracowanie własne na podstawie danych GUS (Rachunki Narodowe), zmiana r/r.<br />

Poprawa koniunktury gospodarczej w 2010 roku skutkowała wzrostem zatrudnienia w sektorze <strong>przedsiębiorstw</strong> o 0,8% w skali<br />

roku – dla porównania w 2009 roku mieliśmy do czynienia ze spadkiem zatrudnienia rzędu 1,2%. Mimo tego stopa bezrobocia<br />

rejestrowanego w 2010 roku wzrosła do 12,4% na koniec 2010 roku wobec 12,1% w grudniu 2009 roku. Jednocześnie liczba<br />

bezrobotnych w <strong>Polsce</strong> zwiększyła się w 2010 roku o 60 tys. i osiągnęła 1,955 mln na koniec 2010 roku. W tych warunkach siła<br />

negocjacyjna pracowników w relacjach z pracodawcami pozostawała ograniczona, w rezultacie realny wzrost płac w sektorze<br />

<strong>przedsiębiorstw</strong> w 2010 roku obniżył się do 3,3% wobec 4,4% w 2009 roku.<br />

Nieco lepszy obraz rynku pracy w <strong>Polsce</strong> pokazują dane Eurostatu bazujące na badaniu EU Labour Force Survey, obejmujące osoby<br />

w wieku 15-74 lata. Jako bezrobotni traktowani są ci, którzy nie byli zatrudnieni w trakcie trwania badania, jednocześnie aktywnie<br />

poszukiwali pracy w ciągu ostatnich 4 tygodni i byli gotowi podjąć pracę w ciągu najbliższych 2 tygodni. Według tych danych<br />

wskaźnik bezrobocia dla Polski, UE i USA w 2010 roku osiągnął niemal identyczny poziom (9,6% dla Polski i USA oraz 9,7% dla UE).<br />

Co ciekawe, bezrobocie w <strong>Polsce</strong>, które w latach 2001 – 2005 było wyraźnie wyższe niż w tych rozwiniętych gospodarkach, od<br />

2005 roku zaczęło wyraźnie zmniejszać się, tak, że w 2008 roku, kiedy rozpoczął się kryzys finansowy odsetek osób pozostających<br />

bez pracy, ale aktywnie jej poszukujących w <strong>Polsce</strong>, USA i UE po raz pierwszy zbiegł do podobnego poziomu (7,1% dla Polski i UE<br />

i 5,8% dla USA), po czym przez lata 2009 i 2010 podlegał podobnej tendencji wzrostowej.<br />

Zmiany na światowych rynkach finansowych silnie wpływały na sytuację na krajowym rynku. Trend umocnienia złotego zapoczątkowany<br />

w 2009 roku na fali silnego napływu kapitału do gospodarek wschodzących został okresowo zatrzymany w kwietniu<br />

2010 roku w związku ze wzrostem niepewności na rynkach finansowych wywołanym kryzysem zadłużenia Grecji. Uruchomienie<br />

przez Unię Europejską i Międzynarodowy Fundusz Walutowy pomocy finansowej dla Grecji, skup przez Europejski Bank Centralny