preuzmi - Takovo osiguranje

preuzmi - Takovo osiguranje

preuzmi - Takovo osiguranje

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

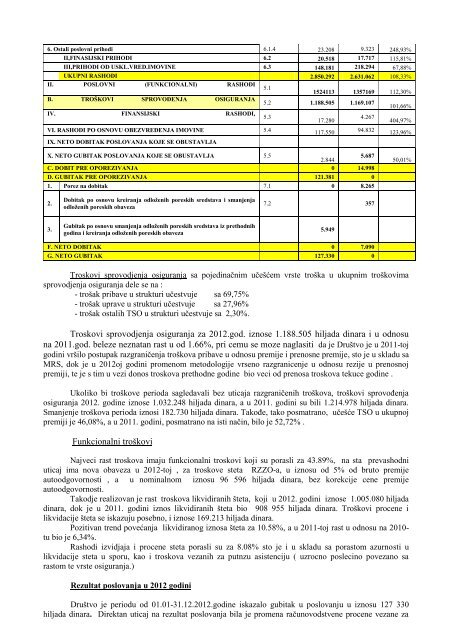

6. Ostali poslovni prihodi 6.1.4 23.208 9.323 248,93%<br />

II,FINASIJSKI PRIHODI 6.2 20.518 17.717 115,81%<br />

III,PRIHODI OD USKL.VRED.IMOVINE 6.3 148.181 218.294 67,88%<br />

UKUPNI RASHODI 2.850.292 2.631.062 108,33%<br />

II. POSLOVNI (FUNKCIONALNI) RASHODI<br />

5.1<br />

1524113 1357169 112,30%<br />

B. TROŠKOVI SPROVOĐENJA OSIGURANJA<br />

5.2 1.188.505 1.169.107<br />

101,66%<br />

IV. FINANSIJSKI RASHODI,<br />

5.3<br />

4.267<br />

17.280<br />

404,97%<br />

VI. RASHODI PO OSNOVU OBEZVREĐENJA IMOVINE 5.4 117.550 94.832 123,96%<br />

IX. NETO DOBITAK POSLOVANJA KOJE SE OBUSTAVLJA<br />

X. NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA 5.5<br />

2.844<br />

5.687<br />

C. DOBIT PRE OPOREZIVANJA 0 14.998<br />

D. GUBITAK PRE OPOREZIVANJA 121.381 0<br />

1. Porez na dobitak 7.1 0 8.265<br />

50,01%<br />

2.<br />

Dobitak po osnovu kreiranja odloženih poreskih sredstava i smanjenja<br />

odloženih poreskih obaveza<br />

7.2 357<br />

3.<br />

Gubitak po osnovu smanjenja odloženih poreskih sredstava iz prethodnih<br />

godina i kreiranja odloženih poreskih obaveza<br />

5.949<br />

F. NETO DOBITAK 0 7.090<br />

G. NETO GUBITAK 127.330 0<br />

Troskovi sprovodjenja osiguranja sa pojedinačnim učešćem vrste troška u ukupnim troškovima<br />

sprovodjenja osiguranja dele se na :<br />

- trošak pribave u strukturi učestvuje sa 69,75%<br />

- trošak uprave u strukturi učestvuje sa 27,96%<br />

- trošak ostalih TSO u strukturi učestvuje sa 2,30%.<br />

Troskovi sprovodjenja osiguranja za 2012.god. iznose 1.188.505 hiljada dinara i u odnosu<br />

na 2011.god. beleze neznatan rast u od 1.66%, pri cemu se moze naglasiti da je Društvo je u 2011-toj<br />

godini vršilo postupak razgraničenja troškova pribave u odnosu premije i prenosne premije, sto je u skladu sa<br />

MRS, dok je u 2012oj godini promenom metodologije vrseno razgranicenje u odnosu rezije u prenosnoj<br />

premiji, te je s tim u vezi donos troskova prethodne godine bio veci od prenosa troskova tekuce godine .<br />

Ukoliko bi troškove perioda sagledavali bez uticaja razgraničenih troškova, troškovi sprovođenja<br />

osiguranja 2012. godine iznose 1.032.248 hiljada dinara, a u 2011. godini su bili 1.214.978 hiljada dinara.<br />

Smanjenje troškova perioda iznosi 182.730 hiljada dinara. Takođe, tako posmatrano, učešće TSO u ukupnoj<br />

premiji je 46,08%, a u 2011. godini, posmatrano na isti način, bilo je 52,72% .<br />

Funkcionalni troškovi<br />

Najveci rast troskova imaju funkcionalni troskovi koji su porasli za 43.89%, na sta prevashodni<br />

uticaj ima nova obaveza u 2012-toj , za troskove steta RZZO-a, u iznosu od 5% od bruto premije<br />

autoodgovornosti , a u nominalnom iznosu 96 596 hiljada dinara, bez korekcije cene premije<br />

autoodgovornosti.<br />

Takodje realizovan je rast troskova likvidiranih šteta, koji u 2012. godini iznose 1.005.080 hiljada<br />

dinara, dok je u 2011. godini iznos likvidiranih šteta bio 908 955 hiljada dinara. Troškovi procene i<br />

likvidacije šteta se iskazuju posebno, i iznose 169.213 hiljada dinara.<br />

Pozitivan trend povećanja likvidiranog iznosa šteta za 10.58%, a u 2011-toj rast u odnosu na 2010-<br />

tu bio je 6,34%.<br />

Rashodi izvidjaja i procene steta porasli su za 8.08% sto je i u skladu sa porastom azurnosti u<br />

likvidacije steta u sporu, kao i troskova vezanih za putnzu asistenciju ( uzrocno poslecino povezano sa<br />

rastom te vrste osiguranja.)<br />

Rezultat poslovanja u 2012 godini<br />

Društvo je periodu od 01.01-31.12.2012.godine iskazalo gubitak u poslovanju u iznosu 127 330<br />

hiljada dinara. Direktan uticaj na rezultat poslovanja bila je promena računovodstvene procene vezane za