dla państwa sukcesu – otwieramy wszystkie drzwi! - Forum Branżowe

dla państwa sukcesu – otwieramy wszystkie drzwi! - Forum Branżowe

dla państwa sukcesu – otwieramy wszystkie drzwi! - Forum Branżowe

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FORUM BRANŻOWE<br />

ANALIZY RYNKOWE<br />

RYNEK BUDOWLANY: PROGNOZA<br />

Dostępne za 2006 rok dane dotyczące sytuacji w polskiej gospodarce potwierdzają jej dobrą<br />

kondycję. Składają się na to korzystne wyniki takich wskaźników makroekonomicznych, jak:<br />

wzrost gospodarczy, sytuacja fi nansowa przedsiębiorstw, poziom zatrudnienia i wynagrodzeń,<br />

infl acja oraz wyższe od pierwotnie zakładanych dochody budżetowe.<br />

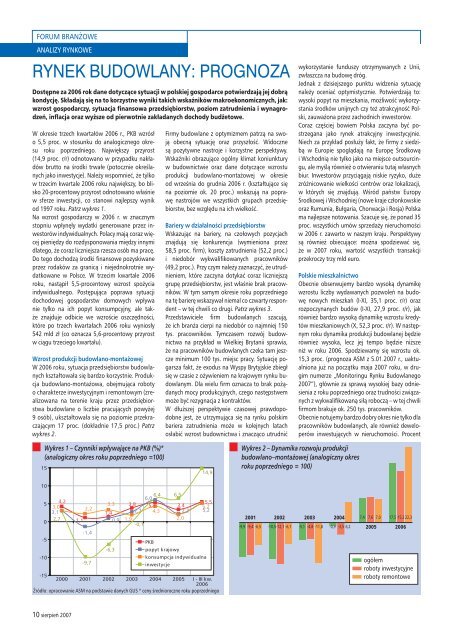

W okresie trzech kwartałów 2006 r., PKB wzrósł<br />

o 5,5 proc. w stosunku do analogicznego okresu<br />

roku poprzedniego. Największy przyrost<br />

(14,9 proc. r/r) odnotowano w przypadku nakładów<br />

brutto na środki trwałe (potocznie określanych<br />

jako inwestycje). Należy wspomnieć, że tylko<br />

w trzecim kwartale 2006 roku największy, bo blisko<br />

20-procentowy przyrost odnotowano właśnie<br />

w sferze inwestycji, co stanowi najlepszy wynik<br />

od 1997 roku. Patrz wykres 1.<br />

Na wzrost gospodarczy w 2006 r. w znacznym<br />

stopniu wpłynęły wydatki generowane przez inwestorów<br />

indywidualnych. Polacy mają coraz więcej<br />

pieniędzy do rozdysponowania między innymi<br />

<strong>dla</strong>tego, że coraz liczniejsza rzesza osób ma pracę.<br />

Do tego dochodzą środki fi nansowe pozyskiwane<br />

przez rodaków za granicą i niejednokrotnie wydatkowane<br />

w Polsce. W trzecim kwartale 2006<br />

roku, nastąpił 5,5-procentowy wzrost spożycia<br />

indywidualnego. Postępująca poprawa sytuacji<br />

dochodowej gospodarstw domowych wpływa<br />

nie tylko na ich popyt konsumpcyjny, ale także<br />

znajduje odbicie we wzroście oszczędności,<br />

które po trzech kwartałach 2006 roku wyniosły<br />

542 mld zł (co oznacza 5,6-procentowy przyrost<br />

w ciągu trzeciego kwartału).<br />

Wzrost produkcji budowlano-montażowej<br />

W 2006 roku, sytuacja przedsiębiorstw budowlanych<br />

kształtowała się bardzo korzystnie. Produkcja<br />

budowlano-montażowa, obejmująca roboty<br />

o charakterze inwestycyjnym i remontowym (zrealizowana<br />

na terenie kraju przez przedsiębiorstwa<br />

budowlane o liczbie pracujących powyżej<br />

9 osób), ukształtowała się na poziomie przekraczającym<br />

17 proc. (dokładnie 17,5 proc.) Patrz<br />

wykres 2.<br />

Wykres 1 <strong>–</strong> Czynniki wpływające na PKB (%)*<br />

(analogiczny okres roku poprzedniego =100)<br />

15<br />

10<br />

5<br />

4,2<br />

3,0<br />

3,1<br />

2,2<br />

0<br />

2,7 1,1<br />

-5<br />

-10<br />

10 sierpień 2007<br />

-1,4<br />

-9,7<br />

3,3<br />

1,4<br />

0,9<br />

-6,3<br />

6,4<br />

6,0<br />

3,8 5,3<br />

2,7 4,3<br />

1,9<br />

-0,1<br />

Firmy budowlane z optymizmem patrzą na swoją<br />

obecną sytuację oraz przyszłość. Widoczne<br />

są pozytywne nastroje i korzystne perspektywy.<br />

Wskaźniki obrazujące ogólny klimat koniunktury<br />

w budownictwie oraz dane dotyczące wzrostu<br />

produkcji budowlano-montażowej w okresie<br />

od września do grudnia 2006 r. (kształtujące się<br />

na poziomie ok. 20 proc.) wskazują na poprawę<br />

nastrojów we wszystkich grupach przedsiębiorstw,<br />

bez względu na ich wielkość.<br />

Bariery w działalności przedsiębiorstw<br />

Wskazując na bariery, na czołowych pozycjach<br />

znajdują się konkurencja (wymieniona przez<br />

58,5 proc. fi rm), koszty zatrudnienia (52,2 proc.)<br />

i niedobór wykwalifi kowanych pracowników<br />

(49,2 proc.). Przy czym należy zaznaczyć, że utrudnieniem,<br />

które zaczyna dotykać coraz liczniejszą<br />

grupę przedsiębiorstw, jest właśnie brak pracowników.<br />

W tym samym okresie roku poprzedniego<br />

na tę barierę wskazywał niemal co czwarty respondent<br />

<strong>–</strong> w tej chwili co drugi. Patrz wykres 3.<br />

Przedstawiciele fi rm budowlanych szacują,<br />

że ich branża cierpi na niedobór co najmniej 150<br />

tys. pracowników. Tymczasem rozwój budownictwa<br />

na przykład w Wielkiej Brytanii sprawia,<br />

że na pracowników budowlanych czeka tam jeszcze<br />

minimum 100 tys. miejsc pracy. Sytuację pogarsza<br />

fakt, że exodus na Wyspy Brytyjskie zbiegł<br />

się w czasie z ożywieniem na krajowym rynku budowlanym.<br />

Dla wielu fi rm oznacza to brak pożądanych<br />

mocy produkcyjnych, czego następstwem<br />

może być rezygnacja z kontraktów.<br />

W dłuższej perspektywie czasowej prawdopodobne<br />

jest, że utrzymująca się na rynku polskim<br />

bariera zatrudnienia może w kolejnych latach<br />

osłabić wzrost budownictwa i znacząco utrudnić<br />

6,5<br />

3,4<br />

2,2<br />

2,0<br />

14,9<br />

5,5<br />

5,2<br />

5,2<br />

-15<br />

2000 2001 2002 2003 2004 2005 I - III kw.<br />

2006<br />

Źródło: opracowanie ASM na podstawie danych GUS * ceny średnioroczne roku poprzedniego<br />

PKB<br />

popyt krajowy<br />

konsumpcja indywidualna<br />

inwestycje<br />

wykorzystanie funduszy otrzymywanych z Unii,<br />

zwłaszcza na budowę dróg.<br />

Jednak z dzisiejszego punktu widzenia sytuację<br />

należy oceniać optymistycznie. Potwierdzają to:<br />

wysoki popyt na mieszkania, możliwość wykorzystania<br />

środków unijnych czy też atrakcyjność Polski,<br />

zauważona przez zachodnich inwestorów.<br />

Coraz częściej bowiem Polska zaczyna być postrzegana<br />

jako rynek atrakcyjny inwestycyjnie.<br />

Niech za przykład posłuży fakt, że fi rmy z siedzibą<br />

w Europie spoglądają na Europę Środkową<br />

i Wschodnią nie tylko jako na miejsce outsourcingu,<br />

ale myślą również o otwieraniu tutaj własnych<br />

biur. Inwestorów przyciągają niskie ryzyko, duże<br />

zróżnicowanie wielkości centrów oraz lokalizacji,<br />

w których się znajdują. Wśród państw Europy<br />

Środkowej i Wschodniej (nowe kraje członkowskie<br />

oraz Rumunia, Bułgaria, Chorwacja i Rosja) Polska<br />

ma najlepsze notowania. Szacuje się, że ponad 35<br />

proc. wszystkich umów sprzedaży nieruchomości<br />

w 2006 r. zawarto w naszym kraju. Perspektywy<br />

są również obiecujące: można spodziewać się,<br />

że w 2007 roku, wartość wszystkich transakcji<br />

przekroczy trzy mld euro.<br />

Polskie mieszkalnictwo<br />

Obecnie obserwujemy bardzo wysoką dynamikę<br />

wzrostu liczby wydawanych pozwoleń na budowę<br />

nowych mieszkań (I-XI, 35,1 proc. r/r) oraz<br />

rozpoczynanych budów (I-XI, 27,9 proc. r/r), jak<br />

również bardzo wysoką dynamikę wzrostu kredytów<br />

mieszkaniowych (X, 52,3 proc. r/r). W następnym<br />

roku dynamika produkcji budowlanej będzie<br />

również wysoka, lecz jej tempo będzie niższe<br />

niż w roku 2006. Spodziewamy się wzrostu ok.<br />

15,3 proc. (prognoza ASM z 5.01.2007 r., uaktualniona<br />

już na początku maja 2007 roku, w drugim<br />

numerze „Monitoringu Rynku Budowlanego<br />

2007”), głównie za sprawą wysokiej bazy odniesienia<br />

z roku poprzedniego oraz trudności związanych<br />

z wykwalifi kowaną siłą roboczą <strong>–</strong> w tej chwili<br />

fi rmom brakuje ok. 250 tys. pracowników.<br />

Obecnie notujemy bardzo dobry okres nie tylko <strong>dla</strong><br />

pracowników budowlanych, ale również deweloperów<br />

inwestujących w nieruchomości. Procent<br />

Wykres 2 <strong>–</strong> Dynamika rozwoju produkcji<br />

budowlano<strong>–</strong>montażowej (analogiczny okres<br />

roku poprzedniego = 100)<br />

2001 2002 2003 2004<br />

-9,9 -9,4 -6,5 -10,5 -12,1 -6,1 -5,1 -4,8 -11,8 -0,9 -3,5 6,2<br />

7,4 7,6 7,0 17,5 15,2 22,3<br />

2005 2006<br />

ogółem<br />

roboty inwestycyjne<br />

roboty remontowe