LETNO POROČILO 2011 - Impol

LETNO POROČILO 2011 - Impol

LETNO POROČILO 2011 - Impol

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

RAČUNOVODSKO <strong>POROČILO</strong> <strong>LETNO</strong> <strong>POROČILO</strong> <strong>2011</strong> / skupina <strong>Impol</strong> 76<br />

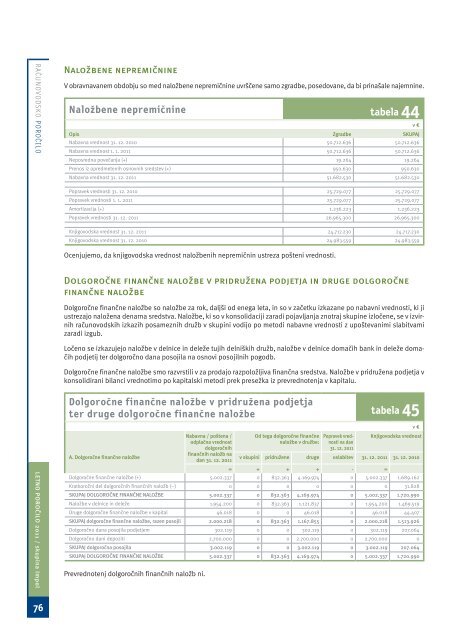

Naložbene nepremičnine<br />

V obravnavanem obdobju so med naložbene nepremičnine uvrščene samo zgradbe, posedovane, da bi prinašale najemnine.<br />

Naložbene nepremičnine tabela 44 v €<br />

Opis Zgradbe SKUPAJ<br />

Nabavna vrednost 31. 12. 2010 50.712.636 50.712.636<br />

Nabavna vrednost 1. 1. <strong>2011</strong> 50.712.636 50.712.636<br />

Neposredna povečanja (+) 19.264 19.264<br />

Prenos iz opredmetenih osnovnih sredstev (+) 950.630 950.630<br />

Nabavna vrednost 31. 12. <strong>2011</strong> 51.682.530 51.682.530<br />

Popravek vrednosti 31. 12. 2010 25.729.077 25.729.077<br />

Popravek vrednosti 1. 1. <strong>2011</strong> 25.729.077 25.729.077<br />

Amortizacija (+) 1.236.223 1.236.223<br />

Popravek vrednosti 31. 12. <strong>2011</strong> 26.965.300 26.965.300<br />

Knjigovodska vrednost 31. 12. <strong>2011</strong> 24.717.230 24.717.230<br />

Knjigovodska vrednost 31. 12. 2010 24.983.559 24.983.559<br />

Ocenjujemo, da knjigovodska vrednost naložbenih nepremičnin ustreza pošteni vrednosti.<br />

Dolgoročne finančne naložbe v pridružena podjetja in druge dolgoročne<br />

finančne naložbe<br />

Dolgoročne finančne naložbe so naložbe za rok, daljši od enega leta, in so v začetku izkazane po nabavni vrednosti, ki ji<br />

ustrezajo naložena denarna sredstva. Naložbe, ki so v konsolidaciji zaradi pojavljanja znotraj skupine izločene, se v izvirnih<br />

računovodskih izkazih posameznih družb v skupini vodijo po metodi nabavne vrednosti z upoštevanimi slabitvami<br />

zaradi izgub.<br />

Ločeno se izkazujejo naložbe v delnice in deleže tujih delniških družb, naložbe v delnice domačih bank in deleže domačih<br />

podjetij ter dolgoročno dana posojila na osnovi posojilnih pogodb.<br />

Dolgoročne finančne naložbe smo razvrstili v za prodajo razpoložljiva finančna sredstva. Naložbe v pridružena podjetja v<br />

konsolidirani bilanci vrednotimo po kapitalski metodi prek presežka iz prevrednotenja v kapitalu.<br />

Dolgoročne finančne naložbe v pridružena podjetja<br />

ter druge dolgoročne finančne naložbe<br />

Nabavna / poštena /<br />

odplačna vrednost<br />

dolgoročnih<br />

finančnih naložb na<br />

dan 31. 12. <strong>2011</strong><br />

Od tega dolgoročne finančne<br />

naložbe v družbe:<br />

Popravek vrednosti<br />

na dan<br />

31. 12. <strong>2011</strong><br />

tabela 45 v €<br />

Knjigovodska vrednost<br />

A. Dolgoročne finančne naložbe v skupini pridružene druge oslabitev 31. 12. <strong>2011</strong> 31. 12. 2010<br />

= + + + - =<br />

Dolgoročne finančne naložbe (+) 5.002.337 0 832.363 4.169.974 0 5.002.337 1.689.162<br />

Kratkoročni del dolgoročnih finančnih naložb (–) 0 0 0 0 0 0 31.828<br />

SKUPAJ DOLGOROČNE FINANČNE NALOŽBE 5.002.337 0 832.363 4.169.974 0 5.002.337 1.720.990<br />

Naložbe v delnice in deleže 1.954.200 0 832.363 1.121.837 0 1.954.200 1.469.519<br />

Druge dolgoročne finančne naložbe v kapital 46.018 0 0 46.018 0 46.018 44.407<br />

SKUPAJ dolgoročne finančne naložbe, razen posojil 2.000.218 0 832.363 1.167.855 0 2.000.218 1.513.926<br />

Dolgoročno dana posojila podjetjem 302.119 0 0 302.119 0 302.119 207.064<br />

Dolgoročno dani depoziti 2.700.000 0 0 2.700.000 0 2.700.000 0<br />

SKUPAJ dolgoročna posojila 3.002.119 0 0 3.002.119 0 3.002.119 207.064<br />

SKUPAJ DOLGOROČNE FINANČNE NALOŽBE 5.002.337 0 832.363 4.169.974 0 5.002.337 1.720.990<br />

Prevrednotenj dolgoročnih finančnih naložb ni.<br />

Dolgoročne poslovne terjatve<br />

V letu <strong>2011</strong> skupina <strong>Impol</strong> ne izkazuje dolgoročnih poslovnih terjatev.<br />

Zaloge<br />

Metode, uporabljene za vrednotenje:<br />

• Zaloge surovin in materialov se spremljajo po nabavnih cenah, povečanih za<br />

odvisne stroške nabave. Metoda se v primerjavi s predhodnim obdobjem ni<br />

spreminjala.<br />

• Za črpanje zalog se uporablja metoda FIFO. Pri črpanju aluminijskih zalog se<br />

uporablja metoda FIFO za vsak prodajni posel skladno z bazično ceno aluminija,<br />

vključeno v prodajni posel ob sklepanju prodajne pogodbe.<br />

• Zaloge nedokončane proizvodnje in dokončanih proizvodov se izvirno vrednotijo<br />

po proizvajalnih stroških, kamor sodijo: neposredni stroški materiala,<br />

neposredni stroški dela, neposredni stroški storitev, neposredni stroški amortizacije<br />

in splošni proizvajalni stroški.<br />

• Preračuni postavk iz tuje valute v € se izvajajo po tečaju ECB, ki ga objavlja<br />

Banka Slovenije.<br />

Zaloge tabela 46 v €<br />

Nabavna<br />

vrednost (+)<br />

Popravek<br />

vrednosti zaradi<br />

slabitve zal. (–)<br />

31. 12. <strong>2011</strong> Od tega<br />

Knjigovodska<br />

vrednost<br />

nabavljene<br />

pri družbah<br />

v skupini<br />

zastavljene<br />

kot jamstvo za<br />

obveznosti<br />

31. 12. <strong>2011</strong><br />

Surovine in material 67.215.093 0 67.215.093 950.677 0 64.190.122<br />

Drobni inventar 0 0 0 0 0 0<br />

Nedokončana proizvodnja in storitve 8.050.726 0 8.050.726 0 0 6.823.558<br />

Proizvodi 9.620.813 0 9.620.813 0 0 12.937.364<br />

Trgovsko blago 4.291.858 0 4.291.858 2.308.950 0 1.203.519<br />

Predujmi za zaloge 535.124 0 535.124 0 0 554.684<br />

SKUPAJ 89.713.614 0 89.713.614 3.259.627 0 85.709.247<br />

Zaloge se kot jamstvo za obveznosti zunaj skupine niso zastavljale.<br />

Odpisov in popravkov zalog zaradi nekurantnosti itn. ni.<br />

Prejeto blago in material na predelavo se kot tuje blago spremljata samo količinsko.<br />

RAČUNOVODSKO <strong>POROČILO</strong> <strong>LETNO</strong> <strong>POROČILO</strong> <strong>2011</strong> / skupina <strong>Impol</strong> 77