åRSRAPPORT 2007 - Torm

åRSRAPPORT 2007 - Torm

åRSRAPPORT 2007 - Torm

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

EFTERSpØRGSEL<br />

UDVIDELSE AF RAFFINADERIKAPACITETEN<br />

Det forventes, at kapaciteten på verdens raffinaderier i<br />

perioden 2008-2011 vil blive øget med ca. 11 millioner<br />

tønder pr. dag svarende til en stigning på 12,5% i forhold<br />

til den nuværende kapacitet på ca. 88 millioner tønder<br />

pr. dag (kilde: PvM Refining Outlook). Væksten i kapaciteten<br />

skyldes især en stigende efterspørgsel efter raffinerede<br />

ORDREBOGEN olieprodukter VERSUS DEN FORVENTEDE og en EFTERSPØRGSEL forbedret driftsøkonomi FRA 2008-2011 på<br />

raffinaderierne.<br />

<br />

En mindre del af de nye raffinaderier vil blive placeret i<br />

<br />

<br />

de største forbrugsområder, USA og Europa. Hoved-<br />

<br />

parten placeres i Indien og Mellemøsten, hvilket forven-<br />

<br />

tes at indebære et øget, samlet transportbehov frem til<br />

<br />

2011, da Indiens og Mellemøstens produktion af raffine-<br />

<br />

rede olieprodukter kun i begrænset omfang er til indenlandsk<br />

forbrug, idet bedre marginaler gør det muligt at<br />

<br />

konkurrere med gamle raffinaderier i forbrugsområderne.<br />

<br />

<br />

USA er verdens største importør og forbruger af raffinerede<br />

olieprodukter og har derfor stor <br />

betydning for<br />

udviklingen i det samlede transportbehov. Da de nye raffinaderier<br />

hovedsageligt placeres i Indien og Mellemøsten,<br />

UDVIDELSE vil AF udviklingen RAFFINADERIER I iFORHOLD USAs forbrug TIL ORDREBOGEN medføre 2008-2011 et øget<br />

transportbehov og dermed absorbere tilgangen af nybygninger.<br />

Mellemøsten forventes i 2009 at ville producere<br />

yderligere en million tønder raffinerede olieprodukter pr.<br />

<br />

dag. Såfremt denne produktion skulle transporteres til<br />

USA, ville det lægge beslag på ca. 150 MR-skibe.<br />

<br />

<br />

<br />

Erfaringsmæssigt bliver dele af raffinaderiudvidelserne<br />

opgivet eller udskudt, og den faktiske kapacitetsudvidelse<br />

forventes derfor at blive mindre end planlagt. Omregnes<br />

<br />

den forventede raffinaderiudvidelse til skibsækvivalenter,<br />

<br />

vil den udnytte ca. 48% af den globale ordrebog.<br />

<br />

<br />

<br />

<br />

<br />

<br />

Udvidelsen af raffinaderikapaciteten forventes at svare<br />

til 449 MR-enheder.<br />

PRODUKTTANKFLÅDEN FORDELT PÅ BYGGEÅR<br />

<br />

<br />

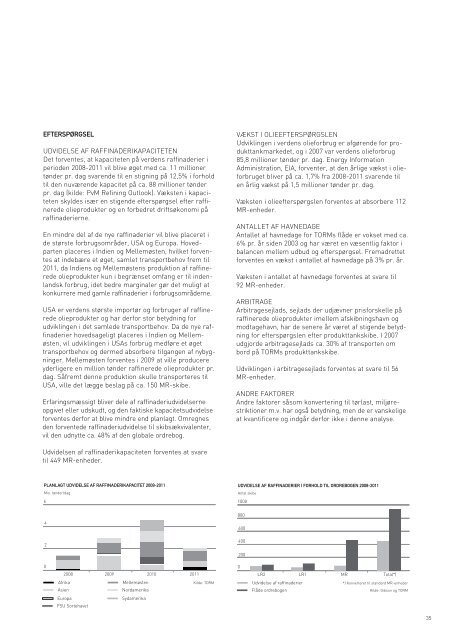

PLANLAGT UDVIDELSE AF RAFFINADERIKAPACITET 2008-2011<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

VÆKST I OLIEEFTERSPØRGSLEN<br />

Udviklingen i verdens olieforbrug er afgørende for produkttankmarkedet,<br />

og i <strong>2007</strong> var verdens olieforbrug<br />

85,8 millioner tønder pr. dag. Energy Information<br />

Administration, EIA, forventer, at den årlige vækst i olieforbruget<br />

bliver på ca. 1,7% fra 2008-2011 svarende til<br />

en årlig vækst på 1,5 millioner tønder pr. dag.<br />

Væksten i olieefterspørgslen forventes at absorbere 112<br />

MR-enheder.<br />

ANTALLET AF HAVNEDAGE<br />

Antallet af havnedage for TORMs flåde er vokset med ca.<br />

6% pr. år siden 2003 og har været en væsentlig faktor i<br />

balancen mellem udbud og efterspørgsel. Fremadrettet<br />

forventes en vækst i antallet af havnedage på 3% pr. år.<br />

Væksten i antallet af havnedage forventes at svare til<br />

92 MR-enheder.<br />

ARBITRAGE<br />

Arbitragesejlads, sejlads der udjævner prisforskelle på<br />

raffinerede olieprodukter imellem afskibningshavn og<br />

modtagehavn, har de senere år været af stigende betydning<br />

for efterspørgslen efter produkttankskibe. I <strong>2007</strong><br />

udgjorde arbitragesejlads ca. 30% af transporten om<br />

bord ORDREBOGEN på TORMs VERSUS DEN produkttankskibe.<br />

FORVENTEDE EFTERSPØRGSEL FRA 2008-2011<br />

<br />

Udviklingen i arbitragesejlads forventes at svare til 56<br />

<br />

MR-enheder.<br />

<br />

<br />

ANDRE FAKTORER<br />

Andre faktorer såsom konvertering til tørlast, miljøre-<br />

<br />

striktioner m.v. har også betydning, men de er vanskelige<br />

at kvantificere og indgår derfor ikke i denne analyse.<br />

<br />

UDVIDELSE AF RAFFINADERIER I FORHOLD TIL ORDREBOGEN 2008-2011<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

PLANLAGT UDVIDELSE AF RAFFINADERIKAPACITET 2008-2011<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

35