Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Zu den sachlichen Zuständigkeiten siehe auch die Erläuterungen<br />

unter „Behinderungsgerechte Gestaltung<br />

von <strong>Arbeits</strong>plätzen“, Seite 23.<br />

2.2 <strong>Arbeits</strong>assistenz<br />

Für wen? Schwerbehinderte <strong>und</strong> gleichgestellte<br />

behinderte Menschen mit erheblichem<br />

Unterstützungsbedarf<br />

Wer gewährt? – L VR-Integrations<strong>am</strong>t <strong>zur</strong> Sicherung<br />

eines bestehenden Beschäftigungsverhältnisses<br />

– Rehabilitationsträger (in der Regel<br />

Agentur für Arbeit) <strong>zur</strong> Erlangung<br />

eines Beschäftigungsverhältnisses<br />

Wo steht’s? § 102 Absatz 4 SGB IX in Verbindung mit<br />

§ 17 Absatz 1 a, § 21 Absatz 4 SchwbAV<br />

(siehe auch § 33 SGB IX)<br />

Das LVR-Integrations<strong>am</strong>t/der Rehabilitationsträger<br />

kann bei schwerbehinderten Menschen mit einem erheblichen<br />

Unterstützungsbedarf die Kosten für eine<br />

notwendige <strong>Arbeits</strong>assistenz übernehmen, wenn dadurch<br />

• ein sozialversicherungspflichtiger <strong>Arbeits</strong>platz erlangt,<br />

• ein <strong>Arbeits</strong>verhältnis gesichert oder<br />

• eine selbstständige wirtschaftliche Existenz aufgebaut<br />

oder erhalten wird.<br />

Allgemeine pflegerische oder betreuerische Hilfen, die<br />

in keinem Zus<strong>am</strong>menhang mit der <strong>Arbeits</strong>tätigkeit stehen,<br />

fallen nicht unter die <strong>Arbeits</strong>assistenz <strong>und</strong> können<br />

daher durch das LVR-Integrations<strong>am</strong>t/den Rehabilitationsträger<br />

nicht bezuschusst werden.<br />

Voraussetzungen für die Kostenübernahme sind zum<br />

Beispiel, dass<br />

• alle anderen Maßnahmen der begleitenden Hilfe<br />

nicht greifen beziehungsweise nicht ausreichen<br />

(Nachrangigkeitsprinzip),<br />

• der Arbeitgeber des schwerbehinderten Menschen<br />

sein schriftliches Einverständnis gegeben hat,<br />

• Mittel der Ausgleichsabgabe <strong>zur</strong> Verfügung stehen,<br />

• Unterstützung für eine <strong>Arbeits</strong>- oder Berufstätigkeit<br />

notwendig ist.<br />

14<br />

Als Arbeitnehmer ist der schwerbehinderte Mensch gegenüber<br />

seinem eigenen Arbeitgeber verpflichtet, seine<br />

<strong>Arbeits</strong>leistung persönlich zu erbringen. Bereits das<br />

Wort „Assistenz“ sagt aus, dass <strong>Arbeits</strong>assistenz eine<br />

Hilfestellung bei der <strong>Arbeits</strong>ausführung ist; dies beinhaltet<br />

aber nicht die Erledigung der vom schwerbehinderten<br />

Arbeitnehmer zu erbringenden arbeitsvertraglichen<br />

Tätigkeit. Es geht um kontinuierliche, regelmäßig<br />

<strong>und</strong> zeitlich nicht nur wenige Minuten täglich anfallende<br />

Unterstützung <strong>am</strong> konkreten <strong>Arbeits</strong>platz. Notwendig<br />

ist diese Unterstützung, wenn weder die behinderungsgerechte<br />

<strong>Arbeits</strong>platzgestaltung noch eine vom<br />

Arbeitgeber bereitgestellte personelle Unterstützung<br />

(zum Beispiel durch <strong>Arbeits</strong>kollegen) ausreichen, um<br />

dem schwerbehinderten Menschen die Ausführung der<br />

Arbeit in wettbewerbsfähiger Form zu ermöglichen.<br />

Beispiele für <strong>Arbeits</strong>assistenz sind<br />

• Vorlesekräfte sowie Begleitung bei Außendiensten<br />

für blinde Mitarbeiter,<br />

• der Einsatz von Gebärdensprachdolmetschern bei<br />

kontinuierlichem, umfangreichen Bedarf.<br />

Der schwerbehinderte Arbeitnehmer ist selbst für die<br />

Organisation <strong>und</strong> Anleitung der Assistenzkraft verantwortlich.<br />

Er stellt also entweder die Assistenzkraft selbst<br />

ein (Arbeitgebermodell) oder beauftragt einen Anbieter<br />

von Assistenzdienstleistungen auf eigene Rechnung<br />

mit der <strong>Arbeits</strong>assistenz (Dienstleistungsmodell). <strong>Arbeits</strong>assistenz<br />

wird als Geldleistung in Form eines Budgets<br />

an den schwerbehinderten Menschen gewährt.<br />

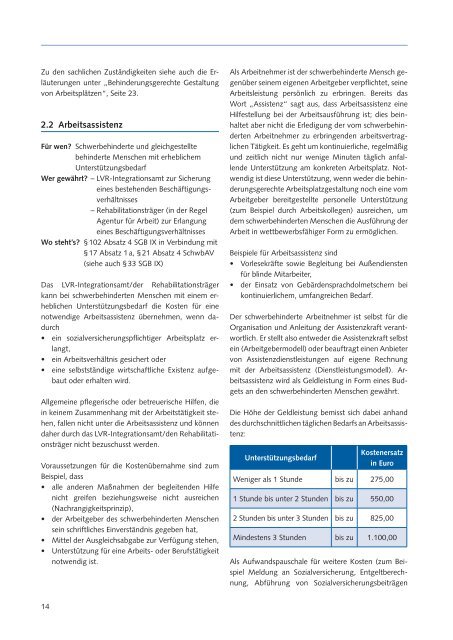

Die Höhe der Geldleistung bemisst sich dabei anhand<br />

des durchschnittlichen täglichen Bedarfs an <strong>Arbeits</strong>assistenz:<br />

Unterstützungs bedarf<br />

Kosten ersatz<br />

in Euro<br />

Weniger als 1 St<strong>und</strong>e bis zu 275,00<br />

1 St<strong>und</strong>e bis unter 2 St<strong>und</strong>en bis zu 550,00<br />

2 St<strong>und</strong>en bis unter 3 St<strong>und</strong>en bis zu 825,00<br />

Mindestens 3 St<strong>und</strong>en bis zu 1.100,00<br />

Als Aufwandspauschale für weitere Kosten (zum Beispiel<br />

Meldung an Sozialversicherung, Entgeltberechnung,<br />

Abführung von Sozialversicherungsbeiträgen