Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

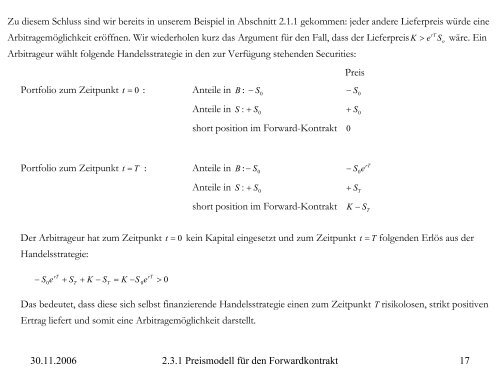

Zu diesem Schluss s<strong>in</strong>d wir bereits <strong>in</strong> unserem Beispiel <strong>in</strong> Abschnitt 2.1.1 gekommen: je<strong>der</strong> an<strong>der</strong>e Lieferpreis würde e<strong>in</strong>e<br />

Arbitragemöglichkeit eröffnen. Wir wie<strong>der</strong>holen kurz das Argument für den Fall, dass <strong>der</strong> Lieferpreis K > wäre. E<strong>in</strong><br />

Arbitrageur wählt folgende Handelsstrategie <strong>in</strong> den <strong>zu</strong>r Verfügung stehenden Securities:<br />

Portfolio <strong>zu</strong>m Zeitpunkt t = 0 : Anteile <strong>in</strong> B : S0<br />

Anteile <strong>in</strong> :<br />

Preis<br />

− − S0<br />

S + S0<br />

+ S0<br />

short position im Forward-Kontrakt 0<br />

e rT So<br />

Portfolio <strong>zu</strong>m Zeitpunkt<br />

t = T : Anteile <strong>in</strong> B : S0<br />

−<br />

rT<br />

− S 0<br />

e<br />

Anteile <strong>in</strong> :<br />

S + S0<br />

+ ST<br />

short position im Forward-Kontrakt<br />

K − ST<br />

Der Arbitrageur hat <strong>zu</strong>m Zeitpunkt t = 0 ke<strong>in</strong> Kapital e<strong>in</strong>gesetzt und <strong>zu</strong>m Zeitpunkt t = T folgenden Erlös aus <strong>der</strong><br />

Handelsstrategie:<br />

− S<br />

rT<br />

rT<br />

0<br />

e + ST<br />

+ K − ST<br />

= K −S<br />

0e<br />

><br />

0<br />

Das bedeutet, dass diese sich selbst f<strong>in</strong>anzierende Handelsstrategie e<strong>in</strong>en <strong>zu</strong>m Zeitpunkt T risikolosen, strikt positiven<br />

Ertrag liefert und somit e<strong>in</strong>e Arbitragemöglichkeit darstellt.<br />

30.11.2006 2.3.1 Preismodell für den Forwardkontrakt 17