Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

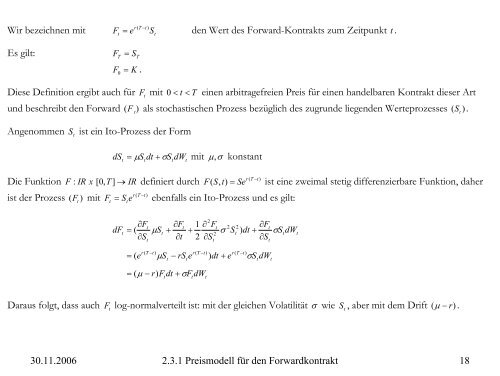

Wir bezeichnen mit<br />

F<br />

t<br />

r( T −t)<br />

= e St<br />

den Wert des Forward-Kontrakts <strong>zu</strong>m Zeitpunkt t .<br />

Es gilt: F<br />

T<br />

= ST<br />

F = K<br />

0<br />

.<br />

Diese Def<strong>in</strong>ition ergibt auch für F<br />

t<br />

mit<br />

0 < t < T e<strong>in</strong>en arbitragefreien Preis für e<strong>in</strong>en handelbaren Kontrakt dieser Art<br />

und beschreibt den Forward ( F<br />

t)<br />

als stochastischen Prozess bezüglich des <strong>zu</strong>grunde liegenden Werteprozesses ( t<br />

)<br />

Angenommen S<br />

t<br />

ist e<strong>in</strong> Ito-Prozess <strong>der</strong> Form<br />

S .<br />

dS<br />

t<br />

= µ S dt + σS<br />

dW mit σ<br />

t<br />

t<br />

t<br />

µ, konstant<br />

r(<br />

T −t)<br />

Die Funktion F : IR x [0, T ] → IR def<strong>in</strong>iert durch F(<br />

S,<br />

t)<br />

= Se ist e<strong>in</strong>e zweimal stetig differenzierbare Funktion, daher<br />

r( t)<br />

ist <strong>der</strong> Prozess ( F t<br />

) mit F S e<br />

T −<br />

= ebenfalls e<strong>in</strong> Ito-Prozess und es gilt:<br />

t<br />

t<br />

dF<br />

t<br />

∂Ft<br />

= (<br />

∂S<br />

t<br />

µ S<br />

t<br />

∂Ft<br />

+<br />

∂t<br />

+<br />

1<br />

2<br />

∂ F 2<br />

σ S<br />

∂<br />

2<br />

t<br />

2<br />

St<br />

2<br />

t<br />

∂Ft<br />

) dt + σStdWt<br />

∂S<br />

t<br />

= ( e<br />

r(<br />

T −t)<br />

µ S<br />

t<br />

− rS e<br />

t<br />

r(<br />

T −t)<br />

) dt + e<br />

r(<br />

T −t)<br />

σS<br />

dW<br />

t<br />

t<br />

= ( µ − r)<br />

F dt + σF dW<br />

t<br />

t<br />

t<br />

Daraus folgt, dass auch F<br />

t<br />

log-normalverteilt ist: mit <strong>der</strong> gleichen Volatilität σ wie S<br />

t<br />

, aber mit dem Drift ( µ − r)<br />

.<br />

30.11.2006 2.3.1 Preismodell für den Forwardkontrakt 18