Aktuelle Ausgabe herunterladen (PDF, 6.25 MB) - Cortal Consors

Aktuelle Ausgabe herunterladen (PDF, 6.25 MB) - Cortal Consors

Aktuelle Ausgabe herunterladen (PDF, 6.25 MB) - Cortal Consors

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

_TOP THEMA ALTERSVORSORGE<br />

Was ist der beste Weg zur<br />

finanziellen Unabhängigkeit<br />

im Alter? „Auch wenn die Antwort<br />

auf diese Frage ganz von<br />

den persönlichen Verhältnissen abhängt:<br />

Vorsorge ist jedenfalls nicht<br />

gleichbedeutend mit Versicherung“,<br />

denkt Fachmann Eger. „Ganz generell<br />

empfiehlt es sich, nicht eingleisig zu denken<br />

und auch einmal über den Tellerrand zu<br />

schauen.“<br />

Vorsorge heißt nicht Versicherung<br />

Das gilt gerade aktuell. Das historisch niedrige Zinsniveau<br />

erschwert den Vermögensaufbau mit klassischen<br />

Zinsprodukten. Abzüglich der Inflation muss<br />

bei so manchem Investment ein realer Wertverlust<br />

in Kauf genommen werden (siehe Seite 16). Zudem<br />

hat sich das Risikoprofil zum Beispiel von Staatsanleihen,<br />

bislang eine wichtige Säule im Vorsorge-<br />

Mix, deutlich verändert. „Die Beimischung von Aktien-Investments<br />

kann dem Vorsorge-Mix Dynamik<br />

geben“, unterstreicht Stern. „Das gilt gerade<br />

auf lange Sicht.“<br />

Auch in Aussagen wie diesen spiegelt sich der<br />

Beratungsansatz von Eger und Stern: „Wir sind<br />

nicht an hauseigene Produkte gebunden und greifen<br />

auf eine sehr breite Palette von Vorsorge-Instrumenten<br />

zurück“, betont<br />

Eger. Denn erst auf diese<br />

Weise lasse sich die Beratung<br />

wirklich kundenorien-<br />

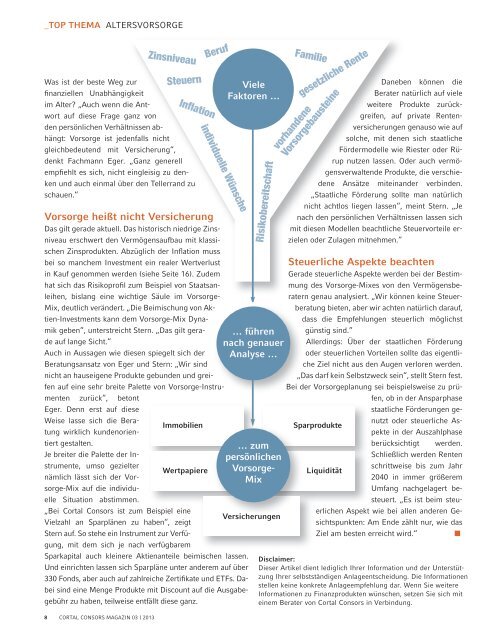

Immobilien<br />

tiert gestalten.<br />

Je breiter die Palette der Instrumente,<br />

umso gezielter<br />

Wertpapiere<br />

nämlich lässt sich der Vorsorge-Mix<br />

auf die individuelle<br />

Situation abstimmen.<br />

„Bei <strong>Cortal</strong> <strong>Consors</strong> ist zum Beispiel eine<br />

Vielzahl an Sparplänen zu haben“, zeigt<br />

Stern auf. So stehe ein Instrument zur Verfügung,<br />

mit dem sich je nach verfügbarem<br />

Sparkapital auch kleinere Aktienanteile beimischen lassen.<br />

Und einrichten lassen sich Sparpläne unter anderem auf über<br />

330 Fonds, aber auch auf zahlreiche Zertifikate und ETFs. Dabei<br />

sind eine Menge Produkte mit Discount auf die <strong>Ausgabe</strong>gebühr<br />

zu haben, teilweise entfällt diese ganz.<br />

8 CORTAL CONSORS MAGAZIN 03 | 2013<br />

Zinsniveau<br />

Steuern<br />

Inflation<br />

Beruf<br />

individuelle Wünsche<br />

Viele<br />

Faktoren …<br />

Risikobereitschaft<br />

… führen<br />

nach genauer<br />

Analyse …<br />

… zum<br />

persönlichen<br />

Vorsorge-<br />

Mix<br />

Versicherungen<br />

Familie<br />

gesetzliche Rente<br />

vorhandene<br />

Vorsorgebausteine<br />

Daneben können die<br />

Berater natürlich auf viele<br />

weitere Produkte zurückgreifen,<br />

auf private Rentenversicherungen<br />

genauso wie auf<br />

solche, mit denen sich staatliche<br />

Fördermodelle wie Riester oder Rürup<br />

nutzen lassen. Oder auch vermögensverwaltende<br />

Produkte, die verschiedene<br />

Ansätze miteinander verbinden.<br />

„Staatliche Förderung sollte man natürlich<br />

nicht achtlos liegen lassen“, meint Stern. „Je<br />

nach den persönlichen Verhältnissen lassen sich<br />

mit diesen Modellen beachtliche Steuervorteile erzielen<br />

oder Zulagen mitnehmen.“<br />

Steuerliche Aspekte beachten<br />

Gerade steuerliche Aspekte werden bei der Bestimmung<br />

des Vorsorge-Mixes von den Vermögensberatern<br />

genau analysiert. „Wir können keine Steuerberatung<br />

bieten, aber wir achten natürlich darauf,<br />

dass die Empfehlungen steuerlich möglichst<br />

günstig sind.“<br />

Allerdings: Über der staatlichen Förderung<br />

oder steuerlichen Vorteilen sollte das eigentliche<br />

Ziel nicht aus den Augen verloren werden.<br />

„Das darf kein Selbstzweck sein“, stellt Stern fest.<br />

Bei der Vorsorgeplanung sei beispielsweise zu prüfen,<br />

ob in der Ansparphase<br />

staatliche Förderungen genutzt<br />

oder steuerliche Aspekte<br />

in der Auszahlphase<br />

Sparprodukte<br />

berücksichtigt werden.<br />

Schließlich werden Renten<br />

schrittweise bis zum Jahr<br />

Liquidität<br />

2040 in immer größerem<br />

Umfang nachgelagert besteuert.<br />

„Es ist beim steuerlichen<br />

Aspekt wie bei allen anderen Gesichtspunkten:<br />

Am Ende zählt nur, wie das<br />

Ziel am besten erreicht wird.“ ■<br />

Disclaimer:<br />

Dieser Artikel dient lediglich Ihrer Information und der Unterstützung<br />

Ihrer selbstständigen Anlageentscheidung. Die Informationen<br />

stellen keine konkrete Anlageempfehlung dar. Wenn Sie weitere<br />

Informationen zu Finanz pro dukten wünschen, setzen Sie sich mit<br />

einem Bera ter von <strong>Cortal</strong> <strong>Consors</strong> in Verbindung.