ETF-Magazin als PDF herunterladen - Börse Frankfurt

ETF-Magazin als PDF herunterladen - Börse Frankfurt

ETF-Magazin als PDF herunterladen - Börse Frankfurt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

DEZEMBER 2013<br />

ten Rangkorrelationen 1) . Selbst bei einem vergleichsweise<br />

einfachen Problem wie der Bestimmung eines<br />

Minimum-Varianz-Portfolios auf einem breiten Aktienindex<br />

kann es zu erheblichen Renditedifferenzen<br />

kommen, wobei diese sich nur auf unterschiedliche<br />

Schätzmethoden zur Bestimmung der Korrelation zurückführen<br />

lassen.<br />

Alternative Abhängigkeitskonzepte. Neben der klassischen<br />

linearen Korrelation, die trotz ihrer Schwächen in<br />

vielen Anwendungen eine sehr hilfreiche Kennzahl für<br />

eine Art „durchschnittliche“ Abhängigkeit ist, gibt es<br />

eine Reihe von alternativen Abhängigkeitskonzepten.<br />

Insbesondere für spezielle Anwendungen können solche<br />

alternativen Konzepte von Vorteil sein.<br />

Nachdem die implizite Korrelation in Stress-Szenarien<br />

– wie oben beschrieben – einen f<strong>als</strong>chen Eindruck der<br />

tatsächlichen Abhängigkeit vermitteln könnte, lohnt es<br />

sich, alternative optionsimplizite Abhängigkeitsmaße<br />

in Betracht zu ziehen. Eine interessante Möglichkeit<br />

bietet hier der im vergangenen Jahr von Dhaene,<br />

Linders, Schoutens und Vyncke vorgestellte Herd-<br />

Behavior-Index (HIX) 2) . Dieser misst die kurzfristige<br />

Markt erwartung der Abhängigkeit im Aktienmarkt in<br />

einem modellunabhängigen Verfahren, das ausschließlich<br />

auf gehandelten Optionspreisen basiert. Insofern<br />

ist der Ansatz vergleichbar mit dem Berechnungsverfahren<br />

des von der CBOE veröffentlichten Volatilitäts -<br />

index VIX.<br />

Beim HIX wird die beobachtete Marktvolatilität eines<br />

Aktienindex mit der theoretischen Marktvolatilität<br />

verglichen, die sich in einem Markt mit perfekter Abhängigkeit<br />

ergeben würde. Die beobachtete Volatilität<br />

wird dabei aus Indexoptionen bestimmt, die theoretische<br />

Marktvolatilität wird aus den Optionen auf die<br />

einzelnen Aktien ermittelt. Je geringer der Abstand<br />

zwischen der beobachteten und der theoretischen<br />

Marktvolatilität ist, umso größer ist die Abhängigkeit<br />

im Markt. Die Aussagekraft des Konzepts wurde im<br />

Herbst 2008 deutlich. Dam<strong>als</strong> ging die implizite Korrelation<br />

im Aktienmarkt zurück, obwohl gleichzeitig die<br />

Aktienmärkte selbst drastisch verloren bzw. die implizite<br />

Volatilität stark zulegte. Die implizite Abhängigkeit,<br />

gemessen am HIX-Index, nahm jedoch deutlich<br />

zu (s. Grafik S. 30).<br />

Während die lineare Korrelation <strong>als</strong> „durchschnittliches“<br />

Abhängigkeitsmaß nur wenig Information über<br />

das gemeinsame Verhalten von Finanzinstrumenten in<br />

Stress-Szenarien enthält, betrachtet die Randabhängigkeit<br />

die Abhängigkeit von extremen Ereignis- ›››<br />

1)<br />

Embrechts, McNeil, Straumann: Correlation and dependence in risk<br />

management; in Dempster, Risk Management: Value at Risk and<br />

Beyond. Cambridge University Press 2002<br />

2)<br />

Dhaene, Linders, Schoutens, Vyncke: The herd behaviour index;<br />

Insurance: Mathematics & Economics, 50,3; 2012<br />

3)<br />

Mai, Scherer: Simulating Copulas: Stochastic Models, Sampling<br />

Algorithms and Applications. Imperial College Press 2012<br />

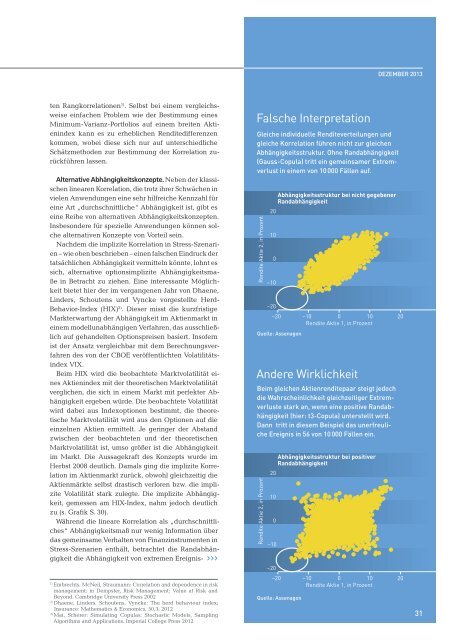

F<strong>als</strong>che Interpretation<br />

Gleiche individuelle Renditeverteilungen und<br />

gleiche Korrelation führen nicht zur gleichen<br />

Abhängigkeitsstruktur. Ohne Randabhängigkeit<br />

(Gauss-Copula) tritt ein gemeinsamer Extremverlust<br />

in einem von 10 000 Fällen auf.<br />

Rendite Aktie 2, in Prozent<br />

Quelle: Assenagon<br />

Andere Wirklichkeit<br />

Beim gleichen Aktienrenditepaar steigt jedoch<br />

die Wahrscheinlichkeit gleichzeitiger Extremverluste<br />

stark an, wenn eine positive Randabhängigkeit<br />

(hier: t3-Copula) unterstellt wird.<br />

Dann tritt in diesem Beispiel das unerfreuliche<br />

Ereignis in 56 von 10 000 Fällen ein.<br />

Rendite Aktie 2, in Prozent<br />

20<br />

10<br />

0<br />

–10<br />

–20<br />

–20 –10 0 10 20<br />

Rendite Aktie 1, in Prozent<br />

20<br />

10<br />

0<br />

–10<br />

–20<br />

Abhängigkeitsstruktur bei nicht gegebener<br />

Randabhängigkeit<br />

Abhängigkeitsstruktur bei positiver<br />

Randabhängigkeit<br />

–20 –10 0 10 20<br />

Rendite Aktie 1, in Prozent<br />

Quelle: Assenagon<br />

31