1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

• Imparitätsprinzip: Nicht realisierte wahrscheinliche Verluste sind auszuweisen (z.B:<br />

Buch über DOS 3.0). Aber: Nicht realisierte aber wahrscheinliche Erträge sind nicht<br />

auszuweisen. Hier muß der Wertansatz korrigiert werden. Also: Ungleichbehandlung von<br />

wahrscheinlichen Verlusten <strong>und</strong> wahrscheinlichen Erträgen.<br />

Ergänzende Gr<strong>und</strong>sätze<br />

• Stetigkeit: Der Jahresabschluß muß stets identisch aufgebaut sein. Man spricht auch von<br />

der Forderung nach formeller Bilanzkontinuität.<br />

• Vorsichtsprinzip: Analog zum Imparitätsprinzip. Aus Gründen der Substanzerhaltung<br />

herrscht Vorsicht bei Zahlen- oder Betragsäußerungen jeder Art.<br />

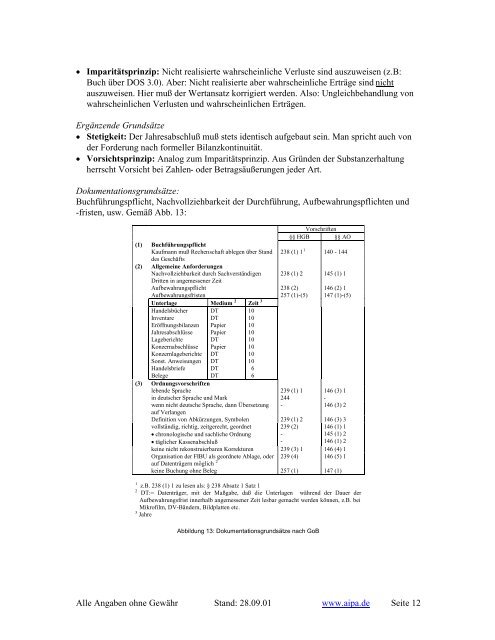

Dokumentationsgr<strong>und</strong>sätze:<br />

Buchführungspflicht, Nachvollziehbarkeit der Durchführung, Aufbewahrungspflichten <strong>und</strong><br />

-fristen, usw. Gemäß Abb. 13:<br />

(1) Buchführungspflicht<br />

Kaufmann muß Rechenschaft ablegen über Stand<br />

des Geschäfts<br />

(2) Allgemeine Anforderungen<br />

Nachvollziehbarkeit durch Sachverständigen<br />

Dritten in angemessener Zeit<br />

Vorschriften<br />

§§ HGB §§ AO<br />

238 (1) 1 1 140 - 144<br />

238 (1) 2 145 (1) 1<br />

Aufbewahrungspflicht 238 (2) 146 (2) 1<br />

Aufbewahrungsfristen 257 (1)-(5) 147 (1)-(5)<br />

Unterlage Medium 2 Zeit 3<br />

Handelsbücher<br />

Inventare<br />

Eröffnungsbilanzen<br />

Jahresabschlüsse<br />

Lageberichte<br />

Konzernabschlüsse<br />

Konzernlageberichte<br />

Sonst. Anweisungen<br />

Handelsbriefe<br />

Belege<br />

DT<br />

DT<br />

Papier<br />

Papier<br />

DT<br />

Papier<br />

DT<br />

DT<br />

DT<br />

DT<br />

(3) Ordnungsvorschriften<br />

lebende Sprache 239 (1) 1 146 (3) 1<br />

in deutscher Sprache <strong>und</strong> Mark 244 -<br />

wenn nicht deutsche Sprache, dann Übersetzung<br />

auf Verlangen<br />

- 146 (3) 2<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

6<br />

6<br />

Definition von Abkürzungen, Symbolen 239 (1) 2 146 (3) 3<br />

vollständig, richtig, zeitgerecht, geordnet<br />

• chronologische <strong>und</strong> sachliche Ordnung<br />

• täglicher Kassenabschluß<br />

239 (2)<br />

-<br />

-<br />

146 (1) 1<br />

145 (1) 2<br />

146 (1) 2<br />

keine nicht rekonstruierbaren Korrekturen 239 (3) 1 146 (4) 1<br />

Organisation der FIBU als geordnete Ablage, oder<br />

auf Datenträgern möglich 2<br />

239 (4) 146 (5) 1<br />

keine Buchung ohne Beleg 257 (1) 147 (1)<br />

1 z.B. 238 (1) 1 zu lesen als: § 238 Absatz 1 Satz 1<br />

2 DT:= Datenträger, mit der Maßgabe, daß die Unterlagen während der Dauer der<br />

Aufbewahrungsfrist innerhalb angemessener Zeit lesbar gemacht werden können, z.B. bei<br />

Mikrofilm, DV-Bändern, Bildplatten etc.<br />

3 Jahre<br />

Abbildung 13: Dokumentationsgr<strong>und</strong>sätze nach GoB<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 12