1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

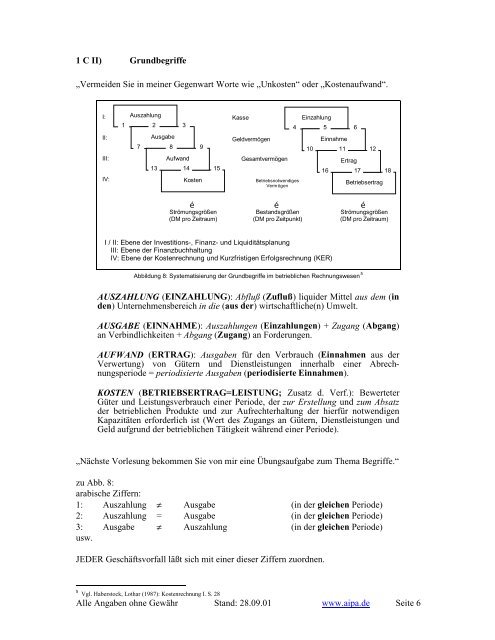

1 C II) Gr<strong>und</strong>begriffe<br />

„Vermeiden Sie in meiner Gegenwart Worte wie „Unkosten“ oder „Kostenaufwand“.<br />

I:<br />

II:<br />

III:<br />

IV:<br />

1<br />

Auszahlung<br />

7<br />

2<br />

Ausgabe<br />

13<br />

8<br />

3<br />

Aufwand<br />

14<br />

9<br />

Kosten<br />

15<br />

Ø<br />

Strömungsgrößen<br />

(DM pro Zeitraum)<br />

Kasse<br />

Geldvermögen<br />

Gesamtvermögen<br />

Einzahlung<br />

Einnahme<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 6<br />

4<br />

Betriebsnotwendiges<br />

Vermögen<br />

Ø<br />

Bestandsgrößen<br />

(DM pro Zeitpunkt)<br />

I / II: Ebene der Investitions-, Finanz- <strong>und</strong> Liquiditätsplanung<br />

III: Ebene der Finanzbuchhaltung<br />

IV: Ebene der Kostenrechnung <strong>und</strong> Kurzfristigen Erfolgsrechnung (KER)<br />

10<br />

5<br />

16<br />

11<br />

6<br />

Ertrag<br />

Abbildung 8: Systematisierung der Gr<strong>und</strong>begriffe im betrieblichen Rechnungswesen 5<br />

17<br />

12<br />

Betriebsertrag<br />

18<br />

Ø<br />

Strömungsgrößen<br />

(DM pro Zeitraum)<br />

AUSZAHLUNG (EINZAHLUNG): Abfluß (Zufluß) liquider Mittel aus dem (in<br />

den) Unternehmensbereich in die (aus der) wirtschaftliche(n) Umwelt.<br />

AUSGABE (EINNAHME): Auszahlungen (Einzahlungen) + Zugang (Abgang)<br />

an Verbindlichkeiten + Abgang (Zugang) an Forderungen.<br />

AUFWAND (ERTRAG): Ausgaben für den Verbrauch (Einnahmen aus der<br />

Verwertung) von Gütern <strong>und</strong> Dienstleistungen innerhalb einer Abrechnungsperiode<br />

= periodisierte Ausgaben (periodisierte Einnahmen).<br />

KOSTEN (BETRIEBSERTRAG=LEISTUNG; Zusatz d. Verf.): Bewerteter<br />

Güter <strong>und</strong> Leistungsverbrauch einer Periode, der zur Erstellung <strong>und</strong> zum Absatz<br />

der betrieblichen Produkte <strong>und</strong> zur Aufrechterhaltung der hierfür notwendigen<br />

Kapazitäten erforderlich ist (Wert des Zugangs an Gütern, Dienstleistungen <strong>und</strong><br />

Geld aufgr<strong>und</strong> der betrieblichen Tätigkeit während einer Periode).<br />

„Nächste Vorlesung bekommen Sie von mir eine Übungsaufgabe zum Thema Begriffe.“<br />

zu Abb. 8:<br />

arabische Ziffern:<br />

1: Auszahlung ≠ Ausgabe (in der gleichen Periode)<br />

2: Auszahlung = Ausgabe (in der gleichen Periode)<br />

3: Ausgabe ≠ Auszahlung (in der gleichen Periode)<br />

usw.<br />

JEDER Geschäftsvorfall läßt sich mit einer dieser Ziffern zuordnen.<br />

5 Vgl. Haberstock, Lothar (1987): Kostenrechnung I. S. 28