1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

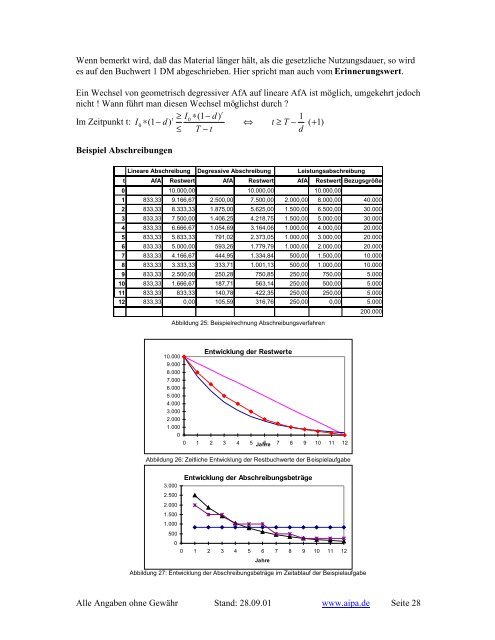

Wenn bemerkt wird, daß das Material länger hält, als die gesetzliche Nutzungsdauer, so wird<br />

es auf den Buchwert 1 DM abgeschrieben. Hier spricht man auch vom Erinnerungswert.<br />

Ein Wechsel von geometrisch degressiver AfA auf lineare AfA ist möglich, umgekehrt jedoch<br />

nicht ! Wann führt man diesen Wechsel möglichst durch ?<br />

t<br />

t ≥ I0 ∗( 1− d )<br />

1<br />

Im Zeitpunkt t: I0 ∗( 1−<br />

d )<br />

⇔ t ≥ T − ( + 1)<br />

≤ T − t<br />

d<br />

Beispiel Abschreibungen<br />

Lineare Abschreibung Degressive Abschreibung Leistungsabschreibung<br />

t AfA Restwert AfA Restwert AfA Restwert Bezugsgröße<br />

0 10.000,00 10.000,00 10.000,00<br />

1 833,33 9.166,67 2.500,00 7.500,00 2.000,00 8.000,00 40.000<br />

2 833,33 8.333,33 1.875,00 5.625,00 1.500,00 6.500,00 30.000<br />

3 833,33 7.500,00 1.406,25 4.218,75 1.500,00 5.000,00 30.000<br />

4 833,33 6.666,67 1.054,69 3.164,06 1.000,00 4.000,00 20.000<br />

5 833,33 5.833,33 791,02 2.373,05 1.000,00 3.000,00 20.000<br />

6 833,33 5.000,00 593,26 1.779,79 1.000,00 2.000,00 20.000<br />

7 833,33 4.166,67 444,95 1.334,84 500,00 1.500,00 10.000<br />

8 833,33 3.333,33 333,71 1.001,13 500,00 1.000,00 10.000<br />

9 833,33 2.500,00 250,28 750,85 250,00 750,00 5.000<br />

10 833,33 1.666,67 187,71 563,14 250,00 500,00 5.000<br />

11 833,33 833,33 140,78 422,35 250,00 250,00 5.000<br />

12 833,33 0,00 105,59 316,76 250,00 0,00 5.000<br />

Abbildung 25: Beispielrechnung Abschreibungsverfahren<br />

Entwicklung der Restwerte<br />

10.000<br />

9.000<br />

8.000<br />

7.000<br />

6.000<br />

5.000<br />

4.000<br />

3.000<br />

2.000<br />

1.000<br />

0<br />

0 1 2 3 4 5 Jahre 6 7 8 9 10 11 12<br />

Abbildung 26: Zeitliche Entwicklung der Restbuchwerte der Beispielaufgabe<br />

3.000<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

Entwicklung der Abschreibungsbeträge<br />

0<br />

0 1 2 3 4 5 6 7 8 9 10 11 12<br />

200.000<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 28<br />

Jahre<br />

Abbildung 27: Entwicklung der Abschreibungsbeträge im Zeitablauf der Beispielaufgabe