1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 A I) Die Finanzbuchhaltung als Teil des Rechnungswesens<br />

Aufgabe der Finanzbuchhaltung:<br />

1. Erfolgsermittlung, d.h. Ermittlung des periodenrichtigen Unternehmensergebnisses.<br />

2. Zeitpunktgenaue Ermittlung <strong>und</strong> Dokumentation von Vermögen <strong>und</strong> Schulden, sowie<br />

deren Veränderung.<br />

3. Gr<strong>und</strong>lage zur Berechnung von Steuern.<br />

4. Beweismittel bei / für Rechtsstreitigkeiten.<br />

5. Wertequelle für den Rechnungskreis 2 (KLR).<br />

Möglichkeiten der Finanzbuchhaltung:<br />

a) Führungsinstrument (Aufgaben 1,2,5)<br />

Im Eigeninteresse des Unternehmens zur Führung <strong>und</strong> Steuerung<br />

b) Besteuerungsgr<strong>und</strong>lage (Aufgabe 3)<br />

Jede Buchung hat den Charakter einer urk<strong>und</strong>lichen Feststellung. Verstöße gegen<br />

Gesetz <strong>und</strong> Norm der Buchführung kann dazu führen, daß der Steuersatz amtlich<br />

festgesetzt wird <strong>und</strong> ein Strafverfahren eingeleitet wird.<br />

c) Gläubiger- <strong>und</strong> Öffentlichkeitsschutz (Aufgabe 4)<br />

Sorgfaltspflicht gegenüber Geschäftspartnern, auch zum eigenen Schutz.<br />

z.B: Laut Kreditwesengesetz muß die Bank vor Erlaß von Millionenkrediten Einsicht<br />

in die Bücher erhalten.<br />

Existenzbedingungen einer Unternehmung<br />

Es gilt das Prinzip der Liquidität <strong>und</strong> der Nicht-Überschuldung.<br />

Unter Illiquidität versteht man die Unfähigkeit seinen Zahlungen termin- <strong>und</strong> betragsgerecht<br />

nachzukommen. Dies führt zum Konkurs oder Vergleich. Unmittelbar nach Erkennung dieses<br />

Tatbestandes, hat die Geschäftsführung dies dem Amtsgericht mitzuteilen, sonst kann Sie<br />

haftbar gemacht werden.<br />

Eine genaue Buchführung ist also auch im Sinn der Geschäftsführung.<br />

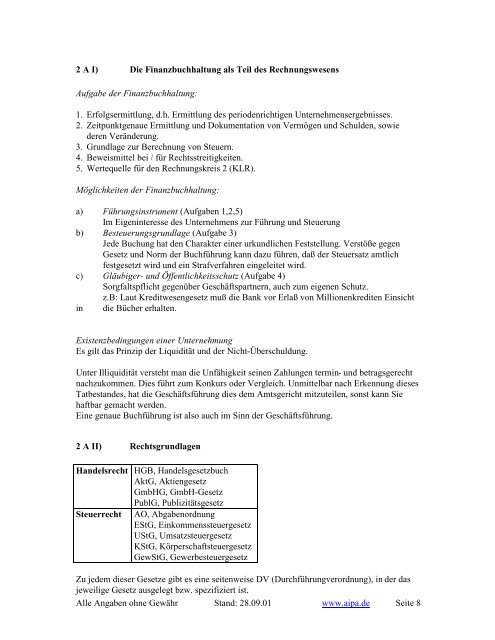

2 A II) Rechtsgr<strong>und</strong>lagen<br />

Handelsrecht HGB, Handelsgesetzbuch<br />

AktG, Aktiengesetz<br />

GmbHG, GmbH-Gesetz<br />

PublG, Publizitätsgesetz<br />

Steuerrecht AO, Abgabenordnung<br />

EStG, Einkommenssteuergesetz<br />

UStG, Umsatzsteuergesetz<br />

KStG, Körperschaftsteuergesetz<br />

GewStG, Gewerbesteuergesetz<br />

Zu jedem dieser Gesetze gibt es eine seitenweise DV (Durchführungverordnung), in der das<br />

jeweilige Gesetz ausgelegt bzw. spezifiziert ist.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 8