1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

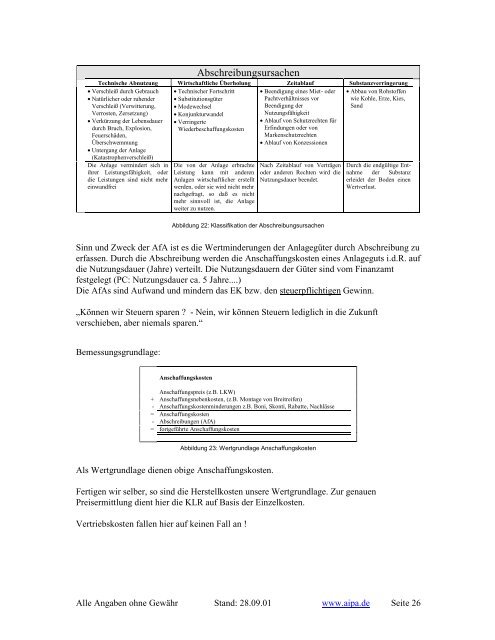

Abschreibungsursachen<br />

Technische Abnutzung Wirtschaftliche Überholung Zeitablauf Substanzverringerung<br />

• Verschleiß durch Gebrauch<br />

• Natürlicher oder ruhender<br />

Verschleiß (Verwitterung,<br />

Verrosten, Zersetzung)<br />

• Verkürzung der Lebensdauer<br />

durch Bruch, Explosion,<br />

Feuerschäden,<br />

Überschwemmung<br />

• Untergang der Anlage<br />

(Katastrophenverschleiß)<br />

Die Anlage vermindert sich in<br />

ihrer Leistungsfähigkeit, oder<br />

die Leistungen sind nicht mehr<br />

einwandfrei<br />

• Technischer Fortschritt<br />

• Substitutionsgüter<br />

• Modewechsel<br />

• Konjunkturwandel<br />

• Verringerte<br />

Wiederbeschaffungskosten<br />

Die von der Anlage erbrachte<br />

Leistung kann mit anderen<br />

Anlagen wirtschaftlicher erstellt<br />

werden, oder sie wird nicht mehr<br />

nachgefragt, so daß es nicht<br />

mehr sinnvoll ist, die Anlage<br />

weiter zu nutzen.<br />

• Beendigung eines Miet- oder<br />

Pachtverhältnisses vor<br />

Beendigung der<br />

Nutzungsfähigkeit<br />

• Ablauf von Schutzrechten für<br />

Erfindungen oder von<br />

Markenschutzrechten<br />

• Ablauf von Konzessionen<br />

Nach Zeitablauf von Verträgen<br />

oder anderen Rechten wird die<br />

Nutzungsdauer beendet.<br />

Abbildung 22: Klassifikation der Abschreibungsursachen<br />

• Abbau von Rohstoffen<br />

wie Kohle, Erze, Kies,<br />

Sand<br />

Durch die endgültige Entnahme<br />

der Substanz<br />

erleidet der Boden einen<br />

Wertverlust.<br />

Sinn <strong>und</strong> Zweck der AfA ist es die Wertminderungen der Anlagegüter durch Abschreibung zu<br />

erfassen. Durch die Abschreibung werden die Anschaffungskosten eines Anlageguts i.d.R. auf<br />

die Nutzungsdauer (Jahre) verteilt. Die Nutzungsdauern der Güter sind vom Finanzamt<br />

festgelegt (PC: Nutzungsdauer ca. 5 Jahre....)<br />

Die AfAs sind Aufwand <strong>und</strong> mindern das EK bzw. den steuerpflichtigen Gewinn.<br />

„Können wir Steuern sparen ? - Nein, wir können Steuern lediglich in die Zukunft<br />

verschieben, aber niemals sparen.“<br />

Bemessungsgr<strong>und</strong>lage:<br />

Anschaffungskosten<br />

Anschaffungspreis (z.B. LKW)<br />

+ Anschaffungsnebenkosten, (z.B. Montage von Breitreifen)<br />

- Anschaffungskostenminderungen z.B. Boni, Skonti, Rabatte, Nachlässe<br />

= Anschaffungskosten<br />

- Abschreibungen (AfA)<br />

= fortgeführte Anschaffungskosten<br />

Abbildung 23: Wertgr<strong>und</strong>lage Anschaffungskosten<br />

Als Wertgr<strong>und</strong>lage dienen obige Anschaffungskosten.<br />

Fertigen wir selber, so sind die Herstellkosten unsere Wertgr<strong>und</strong>lage. Zur genauen<br />

Preisermittlung dient hier die KLR auf Basis der Einzelkosten.<br />

Vertriebskosten fallen hier auf keinen Fall an !<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 26