1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

1) <strong>Einführung</strong> <strong>und</strong> <strong>Überblick</strong><br />

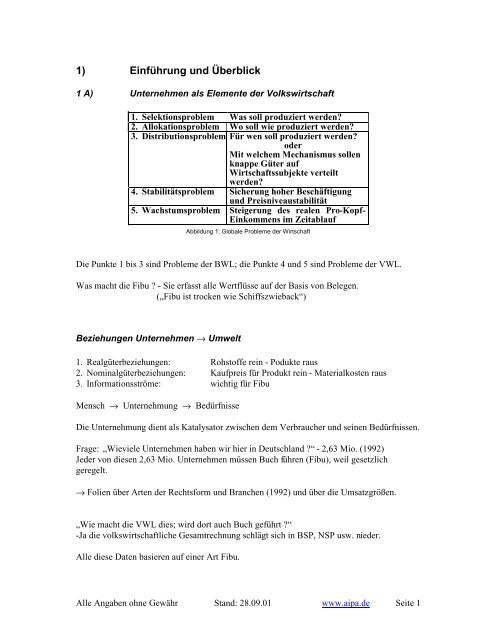

1 A) Unternehmen als Elemente der Volkswirtschaft<br />

1. Selektionsproblem Was soll produziert werden?<br />

2. Allokationsproblem Wo soll wie produziert werden?<br />

3. Distributionsproblem Für wen soll produziert werden?<br />

oder<br />

Mit welchem Mechanismus sollen<br />

knappe Güter auf<br />

Wirtschaftssubjekte verteilt<br />

werden?<br />

4. Stabilitätsproblem Sicherung hoher Beschäftigung<br />

<strong>und</strong> Preisniveaustabilität<br />

5. Wachstumsproblem Steigerung des realen Pro-Kopf-<br />

Einkommens im Zeitablauf<br />

Abbildung 1: Globale Probleme der Wirtschaft<br />

Die Punkte 1 bis 3 sind Probleme der BWL; die Punkte 4 <strong>und</strong> 5 sind Probleme der VWL.<br />

Was macht die Fibu ? - Sie erfasst alle Wertflüsse auf der Basis von Belegen.<br />

(„Fibu ist trocken wie Schiffszwieback“)<br />

Beziehungen Unternehmen fi Umwelt<br />

1. Realgüterbeziehungen: Rohstoffe rein - Podukte raus<br />

2. Nominalgüterbeziehungen: Kaufpreis für Produkt rein - Materialkosten raus<br />

3. Informationsströme: wichtig für Fibu<br />

Mensch → Unternehmung → Bedürfnisse<br />

Die Unternehmung dient als Katalysator zwischen dem Verbraucher <strong>und</strong> seinen Bedürfnissen.<br />

Frage: „Wieviele Unternehmen haben wir hier in Deutschland ?“ - 2,63 Mio. (1992)<br />

Jeder von diesen 2,63 Mio. Unternehmen müssen Buch führen (Fibu), weil gesetzlich<br />

geregelt.<br />

→ Folien über Arten der Rechtsform <strong>und</strong> Branchen (1992) <strong>und</strong> über die Umsatzgrößen.<br />

„Wie macht die VWL dies; wird dort auch Buch geführt ?“<br />

-Ja die volkswirtschaftliche Gesamtrechnung schlägt sich in BSP, NSP usw. nieder.<br />

Alle diese Daten basieren auf einer Art Fibu.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 1

Private<br />

Unternehmen<br />

Produktionsunternehmen<br />

Landwirtschaft<br />

Bergbau<br />

Maschinenbau<br />

Finanzunternehmen<br />

Banken<br />

Versicherungen<br />

W I R T S C H A F T S S U B J E K T E<br />

Öffentliche Wirtschaftssubjekte<br />

(Staat)<br />

Öffentliche<br />

Haushalte<br />

Gebietskörperschaften<br />

B<strong>und</strong><br />

Länder<br />

Öffentliche<br />

Unternehmen<br />

B<strong>und</strong>esbahn<br />

B<strong>und</strong>espost<br />

Sozialversicherungshaushalte<br />

Rentenversicherung<br />

Krankenkassen<br />

Wirtschaftspolitische<br />

Instanzen<br />

Gesetzgeber<br />

Regierung<br />

private<br />

Haushalte<br />

i.e.S.<br />

Selbständige,<br />

abhängig<br />

Beschäftigte<br />

Abbildung 2: Einteilung der Wirtschaftssubjekte einer Volkswirtschaft 1<br />

Private<br />

Haushalte<br />

1 B) Das System Unternehmung <strong>und</strong> seine Teilfunktionen<br />

priv. Org.<br />

ohne<br />

Erwerbszweck<br />

Kirchen<br />

Vereine<br />

„Was ist ein Unternehmen ?“ - Ein künstlich geschaffenes wirtschaftliches Gebilde, welches<br />

• sozial<br />

• produktiv<br />

• offen<br />

sein sollte <strong>und</strong> Ziele verfolgt.<br />

„Wer hat Interesse an Unternehmen ?“<br />

ZIELINTERESSENT ZIELVORSTELLUNG<br />

1. Staat, Volkswirtschaft Produktionserzeugungs-/<br />

Konsument<br />

Bedarfsdeckungssystem<br />

2. Gesellschafter, Manager,<br />

Arbeitnehmer<br />

Gewinnerzielungssystem<br />

3. Staat Steuererzielungsystem<br />

4. Banken, Kreditgeber Zinserzielungssystem<br />

5. Gesellschafter, Manager System zur Entfaltung menschlicher Initiative,<br />

Arbeitnehmer<br />

Arbeitskraft <strong>und</strong> Selbst verwirklichung<br />

Abbildung 3: An die Unternehmung herangetragene Individual- <strong>und</strong> Gruppenziele 2<br />

1 Quelle: Stobbe, Alfred (1984): Rechnungswesen. S. 15<br />

2 Vgl. Chmielewicz, Klaus (1975): Arbeitnehmerinteressen. S. 58<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 2

„Wie funktioniert ein Unternehmen ?“<br />

Führung<br />

Leitung<br />

Zielsetzung<br />

Entscheidung<br />

Investition<br />

Beschaffung<br />

Arbeit<br />

Betriebsmittel<br />

Werkstoffe<br />

Planung<br />

Systeme<br />

Ablauf<br />

Verfahren<br />

Finanzierung<br />

Alternativen<br />

Finanzplanung<br />

Finanzkontrolle<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Kostenrechnung<br />

Statistik<br />

Planungsrechnung<br />

Absatz<br />

Marktforschung<br />

Preispolitik<br />

Produktgestaltung<br />

Werbung<br />

Kontrolle<br />

ex ante<br />

ex post<br />

Produktion<br />

Programmplanung<br />

Ablaufplanung<br />

Organisation<br />

Analyse<br />

Aufbau- <strong>und</strong> Ablauf-<br />

Organisation<br />

Abbildung 4: Informatorische Vernetzung betrieblicher Teilfunktionen<br />

Die gesamtbetrieblichen Funktionen sind hier mit den dicken Trauerrändern gekennzeichnet.<br />

Alles funktioniert nur, weil der Mittelpunkt (das Rechnungswesen) funktioniert.<br />

1 C) Das betriebliches Rechnungswesen:<br />

1 C I) Funktion <strong>und</strong> Aufbau<br />

1 C I.1) <strong>Überblick</strong><br />

„Das betriebliche Rechnungswesen umfaßt sämtliche geeigneten Verfahren aller in Betrieb<br />

befindlichen Geld- <strong>und</strong> Leistungsströme mengen- <strong>und</strong> wertmäßig zu erfassen, die vor allem<br />

(aber nicht ausschließlich) durch den Prozeß der betriebl. Leistungserstellung <strong>und</strong><br />

Leistungsverwertung hervorgerufen werden.“<br />

Das betriebliche Rechnungswesen ist zweckgeb<strong>und</strong>en, Abb. 5 auf der nächsten Seite ist eine<br />

Grobstruktur.<br />

Die Werterfassung erfolgt mit sog. T-Konten.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 3

Kapital<br />

Kapitalmärkte<br />

Finanzeinnahme<br />

Finanzierung<br />

von außen<br />

Zahlungsmittel<br />

Beschaffungsmärkte<br />

Erfolgsausgabe<br />

Investition<br />

Beschaffung Transformation Absatz<br />

Aufwand / Kosten<br />

Kostengütereinsatz<br />

Absatzmärkte<br />

Kapitalmärkte<br />

Zahlungsmittel<br />

Kapital<br />

Ertrag / Leistung Erfolgseinnahme Finanzausgabe<br />

Ertragsgütererstellung<br />

Desinvestition<br />

Rückzahlung<br />

(außen)<br />

Ausschüttung<br />

(innen)<br />

Finanzierung von innen<br />

Innenbereich<br />

Außenbereich Außenbereich<br />

1 C I.2) Aufgaben<br />

Abbildung 5: Abrechnung <strong>und</strong> Umsystem der Unternehmung 3<br />

Das betriebliche Rechnungswesen<br />

Aufgaben Aufbau / Funktionen<br />

intern extern<br />

• Dokumentation<br />

• Kontrolle<br />

• Rechenschaftslegung<br />

• Information<br />

Finanzbuchhaltung<br />

Kosten- <strong>und</strong><br />

Leistungsrechnung<br />

Betriebsstatistik<br />

Abbildung 6: Aufgaben <strong>und</strong> Funktionen des betrieblichen Rechnungswesens 4<br />

Planungsrechnung<br />

1. Dokumentationsfunktion (Pflicht für das Rechnungswesen)<br />

Die wertmäßige Aufzeichnung aller Geschäftsvorfälle auf der Basis von Belegen in<br />

zeitlicher <strong>und</strong> sachlicher Ordnung. („Hast Du Keinen, mach Dir Einen.“)<br />

2. Kontrollfunktion (setzt 1. voraus)<br />

Aufbauend auf die Dokumentation lassen sich Kontrollenrechnungen aufbauen.<br />

3. Dispositionsfunktion (setzt 1.+2. voraus)<br />

Alternativ- <strong>und</strong> Planungsrechnung<br />

4. Rechenschafts- <strong>und</strong> Informationsfunktion<br />

Berichterstattung nach außen über die wirtschaftliche Lage, Jahresabschluß<br />

„Warum sind Unternehmen verpflichtet Berichte zu erstatten ?“<br />

-Wegen der Rechenschaft gegenüber Banken, K<strong>und</strong>en, Aktionären usw. <strong>und</strong> weil gesetzlich<br />

so festgelegt.<br />

3 Quelle: Eisele, Wolfgang (1988): Rechnungswesen. S. 7<br />

4 in Anlehnung an: Bartsch, Jürgen; Fischer, Gert (1980): Betriebswirtschaftslehre, Schaubild 1<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 4

1 C I.3) Gliederung<br />

1 C I.3a) Traditionelle Sichtweise (Abb. 6)<br />

Fibu Charakteristik:<br />

• ist unternehmensbezogen<br />

• periodenbezogene Zeitrechnung (üblich 1 Jahr)<br />

• Erfassungsrechnung<br />

• Quelle für gesetzlichen Jahresabschluß<br />

• Ziel: Unternehmensergebnis<br />

• Quelle für KLR, Statistik, Planungsrechnung<br />

KLR:<br />

• betriebsbezogen<br />

• periodenbezogene Zeitrechnung (üblich 1 Monat)<br />

• verfolgt eine zeitraumgerechte Zuordnung von K+L<br />

• verfolgt eine stückbezogene Rechnung (Kalkulation)<br />

• Ziel: Betriebsergebnis<br />

• Überwachung der Wirtschaftlichkeit <strong>und</strong> Kalkulation<br />

Statistik:<br />

• Methodenlieferant (Analysen, Mittelwerte, ...)<br />

Planungsrechnung<br />

• Vorschaurechnung mit Hilfe der Statistik<br />

• Erstellt: Prognosen, Budgets, Tatsächlich-Rechnungen, Abweichungsanalysen<br />

1 C I.3b) heutige Sichtweise:<br />

Finanzbuchhaltung<br />

Betriebsstatistik<br />

Externe Informationen<br />

CONTROLLING<br />

Kostenrechnung<br />

Planungsrechnung<br />

Abbildung 7: Heutiger Verb<strong>und</strong> traditioneller<br />

Funktionen des Rechnungswesens<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 5

1 C II) Gr<strong>und</strong>begriffe<br />

„Vermeiden Sie in meiner Gegenwart Worte wie „Unkosten“ oder „Kostenaufwand“.<br />

I:<br />

II:<br />

III:<br />

IV:<br />

1<br />

Auszahlung<br />

7<br />

2<br />

Ausgabe<br />

13<br />

8<br />

3<br />

Aufwand<br />

14<br />

9<br />

Kosten<br />

15<br />

Ø<br />

Strömungsgrößen<br />

(DM pro Zeitraum)<br />

Kasse<br />

Geldvermögen<br />

Gesamtvermögen<br />

Einzahlung<br />

Einnahme<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 6<br />

4<br />

Betriebsnotwendiges<br />

Vermögen<br />

Ø<br />

Bestandsgrößen<br />

(DM pro Zeitpunkt)<br />

I / II: Ebene der Investitions-, Finanz- <strong>und</strong> Liquiditätsplanung<br />

III: Ebene der Finanzbuchhaltung<br />

IV: Ebene der Kostenrechnung <strong>und</strong> Kurzfristigen Erfolgsrechnung (KER)<br />

10<br />

5<br />

16<br />

11<br />

6<br />

Ertrag<br />

Abbildung 8: Systematisierung der Gr<strong>und</strong>begriffe im betrieblichen Rechnungswesen 5<br />

17<br />

12<br />

Betriebsertrag<br />

18<br />

Ø<br />

Strömungsgrößen<br />

(DM pro Zeitraum)<br />

AUSZAHLUNG (EINZAHLUNG): Abfluß (Zufluß) liquider Mittel aus dem (in<br />

den) Unternehmensbereich in die (aus der) wirtschaftliche(n) Umwelt.<br />

AUSGABE (EINNAHME): Auszahlungen (Einzahlungen) + Zugang (Abgang)<br />

an Verbindlichkeiten + Abgang (Zugang) an Forderungen.<br />

AUFWAND (ERTRAG): Ausgaben für den Verbrauch (Einnahmen aus der<br />

Verwertung) von Gütern <strong>und</strong> Dienstleistungen innerhalb einer Abrechnungsperiode<br />

= periodisierte Ausgaben (periodisierte Einnahmen).<br />

KOSTEN (BETRIEBSERTRAG=LEISTUNG; Zusatz d. Verf.): Bewerteter<br />

Güter <strong>und</strong> Leistungsverbrauch einer Periode, der zur Erstellung <strong>und</strong> zum Absatz<br />

der betrieblichen Produkte <strong>und</strong> zur Aufrechterhaltung der hierfür notwendigen<br />

Kapazitäten erforderlich ist (Wert des Zugangs an Gütern, Dienstleistungen <strong>und</strong><br />

Geld aufgr<strong>und</strong> der betrieblichen Tätigkeit während einer Periode).<br />

„Nächste Vorlesung bekommen Sie von mir eine Übungsaufgabe zum Thema Begriffe.“<br />

zu Abb. 8:<br />

arabische Ziffern:<br />

1: Auszahlung ≠ Ausgabe (in der gleichen Periode)<br />

2: Auszahlung = Ausgabe (in der gleichen Periode)<br />

3: Ausgabe ≠ Auszahlung (in der gleichen Periode)<br />

usw.<br />

JEDER Geschäftsvorfall läßt sich mit einer dieser Ziffern zuordnen.<br />

5 Vgl. Haberstock, Lothar (1987): Kostenrechnung I. S. 28

Weiter zu Abbildung 8:<br />

Wir liefern dem K<strong>und</strong>en Ware, doch der zahlt nicht. Also: Fall 6.<br />

Die Ebenen II <strong>und</strong> III fallen bei bestimmten Unternehmensarten zusammen wie etwa<br />

Dienstleistungsbetrieben. Allgemein fallen diese beiden Ebenen zusammen, wenn es sich um<br />

nicht lagerfähige Produkte (z.B.:Strom) handelt.<br />

Finanzplan<br />

Der Finanzplan zeigt zukünftige Käufe <strong>und</strong> Verkäufe von Produkten, Ausgaben <strong>und</strong><br />

Einnahmen an. Er sagt NICHTS über die Liquidität aus, jedoch wird vom Finanzplan der<br />

Liquiditätsplan abgeleitet.<br />

Beispiel: Verkauf von 1000 Produkten. 80% hiervon seien Einzahlungen, die restlichen 20%<br />

sind erst in den Folgeperioden Einzahlungen.<br />

Strömungsgrößen<br />

Als Strömungsgrößen bezeichnet man Werte, die innerhalb dieses Zeitraumes anfallen.<br />

Bestandsgrößen<br />

Werte der Strömungsgrößen zu einem bestimmten Zeitpunkt.<br />

Fortschreibungsformel, Skontationsformel:<br />

Bes tan d = Bes tan d + Zugänge − Abgänge<br />

t t −1 τ τ<br />

2) Finanzbuchhaltung<br />

2A) <strong>Einführung</strong><br />

Def: Die planmäßige, lückenlose, ordnungsgemäße Aufzeichnung von<br />

Geschäftsvorfällen auf der Basis von Belegen.<br />

Synonyme: Geschäftsbuchführung, Rechnungskreis 1.<br />

Primäraufgabe: Den Wertefluß zwischen Unternehmen <strong>und</strong> Umwelt abzubilden.<br />

Sek<strong>und</strong>äraufgabe: Werte für internens Rechnungswesen (KLR) bereitzustellen.<br />

Gesetzlich vorgeschrieben ist lediglich die Primäraufgabe.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 7

2 A I) Die Finanzbuchhaltung als Teil des Rechnungswesens<br />

Aufgabe der Finanzbuchhaltung:<br />

1. Erfolgsermittlung, d.h. Ermittlung des periodenrichtigen Unternehmensergebnisses.<br />

2. Zeitpunktgenaue Ermittlung <strong>und</strong> Dokumentation von Vermögen <strong>und</strong> Schulden, sowie<br />

deren Veränderung.<br />

3. Gr<strong>und</strong>lage zur Berechnung von Steuern.<br />

4. Beweismittel bei / für Rechtsstreitigkeiten.<br />

5. Wertequelle für den Rechnungskreis 2 (KLR).<br />

Möglichkeiten der Finanzbuchhaltung:<br />

a) Führungsinstrument (Aufgaben 1,2,5)<br />

Im Eigeninteresse des Unternehmens zur Führung <strong>und</strong> Steuerung<br />

b) Besteuerungsgr<strong>und</strong>lage (Aufgabe 3)<br />

Jede Buchung hat den Charakter einer urk<strong>und</strong>lichen Feststellung. Verstöße gegen<br />

Gesetz <strong>und</strong> Norm der Buchführung kann dazu führen, daß der Steuersatz amtlich<br />

festgesetzt wird <strong>und</strong> ein Strafverfahren eingeleitet wird.<br />

c) Gläubiger- <strong>und</strong> Öffentlichkeitsschutz (Aufgabe 4)<br />

Sorgfaltspflicht gegenüber Geschäftspartnern, auch zum eigenen Schutz.<br />

z.B: Laut Kreditwesengesetz muß die Bank vor Erlaß von Millionenkrediten Einsicht<br />

in die Bücher erhalten.<br />

Existenzbedingungen einer Unternehmung<br />

Es gilt das Prinzip der Liquidität <strong>und</strong> der Nicht-Überschuldung.<br />

Unter Illiquidität versteht man die Unfähigkeit seinen Zahlungen termin- <strong>und</strong> betragsgerecht<br />

nachzukommen. Dies führt zum Konkurs oder Vergleich. Unmittelbar nach Erkennung dieses<br />

Tatbestandes, hat die Geschäftsführung dies dem Amtsgericht mitzuteilen, sonst kann Sie<br />

haftbar gemacht werden.<br />

Eine genaue Buchführung ist also auch im Sinn der Geschäftsführung.<br />

2 A II) Rechtsgr<strong>und</strong>lagen<br />

Handelsrecht HGB, Handelsgesetzbuch<br />

AktG, Aktiengesetz<br />

GmbHG, GmbH-Gesetz<br />

PublG, Publizitätsgesetz<br />

Steuerrecht AO, Abgabenordnung<br />

EStG, Einkommenssteuergesetz<br />

UStG, Umsatzsteuergesetz<br />

KStG, Körperschaftsteuergesetz<br />

GewStG, Gewerbesteuergesetz<br />

Zu jedem dieser Gesetze gibt es eine seitenweise DV (Durchführungverordnung), in der das<br />

jeweilige Gesetz ausgelegt bzw. spezifiziert ist.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 8

2 A II.1) Rechtsgr<strong>und</strong>lagen <strong>und</strong> Buchführungspflicht<br />

§238, Abs.1 HGB:<br />

„Jeder Kaufmann ist verpflichtet Bücher zu führen <strong>und</strong> in diesen seine Handelsgeschäfte <strong>und</strong><br />

die Lage seines Vermögens nach den Gr<strong>und</strong>sätzen ordnungsmäßiger Buchführung ersichtlich<br />

zu machen“.<br />

Jeder andere Unternehmer, also auch Minderkaufleute, Handwerker usw. sind zur<br />

Buchführung verpflichtet, wenn auf sie eine der folgenden Kriterien zutrifft:<br />

• Umsatz jährlich von mehr als 500.000 DM<br />

• oder Eigenkapital von mehr als 125.000 DM<br />

• oder Gewinn jährlich von mehr als 48.000 DM<br />

1. Abschnitt<br />

• Vorschriften für alle<br />

Kaufleute<br />

• abschließende Regelung<br />

für Einzelkaufleute <strong>und</strong><br />

Personengesellschaften<br />

1. Unterabschnitt<br />

Buchführung <strong>und</strong> Inventar<br />

§§ 238 - 241 HGB<br />

2. Unterabschnitt<br />

Jahresabschluß<br />

§§ 242-256 HGB<br />

3. Unterabschnitt<br />

Aufbewahrung <strong>und</strong> Vorlage<br />

§§ 257-261 HGB<br />

4. Unterabschnitt<br />

Sollkaufleute, Landesrecht<br />

§§ 262, 263 HGB<br />

Drittes Buch HGB<br />

2. Abschnitt<br />

Weitergehende Vorschriften<br />

für Kapitalgesellschaften<br />

1. Unterabschnitt<br />

Jahresabschluß der Kapitalgesellschaft<br />

<strong>und</strong> Lagebericht<br />

§§ 264-289 HGB<br />

2. Unterabschnitt<br />

Konzernabschluß <strong>und</strong> -lagebericht<br />

§§ 290-315 HGB<br />

3. Unterabschnitt<br />

Prüfung<br />

§§ 316-324 HGB<br />

4. Unterabschnitt<br />

Offenlegung, Veröffentlichung,<br />

Prüfung durch Registergericht<br />

§§ 325-329 HGB<br />

5. Unterabschnitt<br />

Verordnungsermächtigung für<br />

Formblätter <strong>und</strong> anderes<br />

§§ 330 HGB<br />

6. Unterabschnitt<br />

Straf- <strong>und</strong> Bußgeldvorschriften<br />

§§ 331-335 HGB<br />

3. Abschnitt<br />

Ergänzende Vorschriften für<br />

eingetragene Genossenschaften<br />

Abbildung 9: Struktur des 3. Buches des Handelsgesetzbuches (HGB)<br />

2 A II.2) Gr<strong>und</strong>sätze ordnungsmäßiger Buchführung (GoB)<br />

Hiebei handelt es sich um Gr<strong>und</strong>sätze, die nicht im Zusammenhang erfaßt sind, sondern in<br />

zahlreichen Gesetzestexten verteilt sind, im, wesentlichen aber im 3. Buch HGB erfaßt sind.<br />

Die GoB wurden damals von „ehrbaren Kaufleuten“ entwickelt.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 9

GoB kurz:<br />

• Die Buchführung muß klar <strong>und</strong> übersichtlich sein<br />

• Ordnungsmäßige Erfassung aller Geschäftsvorfälle<br />

• Keine Buchung ohne Beleg<br />

• Ordnungsmäßige Aufbewahrung der Buchführungsunterlagen<br />

Größeneinteilung von Kapitalgesellschaften:<br />

Kriterien Bilanzsumme in<br />

Umsatz in<br />

Zahl der<br />

Größenklassen<br />

Mio DM<br />

Mio DM<br />

Arbeitnehmer<br />

Kleine ≤ 3,9 ≤ 8 ≤ 50<br />

Mittlere ≤ 15,5 ≤ 32 ≤ 250<br />

Große > 15,5 > 32 > 250<br />

Abbildung 10: Kriterien zur Klassifikation von Kapitalgesellschaften in Größenklassen<br />

Entsprechend der Größe ist auch die Form der Veröffentlichung geregelt:<br />

Pflichten<br />

FORM<br />

Rechtsform<br />

Personengesellschaft<br />

Kapitalgesellschaften<br />

Klein Mittel Groß<br />

Genossenschaften<br />

Unternehmen<br />

nach dem PublG<br />

Handelsregistereintragung ♦ ♦ ♦<br />

Hinweis auf Handelregistereintragung im<br />

B<strong>und</strong>esanzeiger<br />

♦ ♦<br />

Veröffentlichung im B<strong>und</strong>esanzeiger ♦ ♦<br />

Handelsregistereinreichung nach<br />

Veröffentlichung im B<strong>und</strong>esanzeiger<br />

FRISTEN<br />

♦ ♦<br />

spätestens in Monaten 12 9 9 unverzüglich 9<br />

UMFANG<br />

Bilanz ♦ ♦ ♦ ♦ ♦<br />

GuV - ♦ ♦ ♦ ♦<br />

Anhang ♦ ♦ ♦ ♦ ♦<br />

Lagebereicht - ♦ ♦ ♦ ♦<br />

Vermerk des Abschlußprüfers - ♦ ♦ ♦ ♦<br />

Ergebnisverwendungsvorschlag/-beschluß ♦ ♦ ♦ - ♦<br />

ggf. Bericht des Aufsichtsrates - ♦ ♦ ♦ ♦<br />

Abbildung 11: Umfang <strong>und</strong> Offenlegungspflichten nach HGB<br />

In der Zeitung „B<strong>und</strong>esanzeiger“ stehen diejenigen Unternehmen drin, welche veröffentlicht<br />

haben.<br />

Ein Jahresabschluß besteht aus: -Bilanz<br />

-GuV<br />

-Anhang (Erklärung zu Bilanz <strong>und</strong> GuV)<br />

-Lagebericht<br />

„Fordern Sie doch einfach mal von Ihrer Bank einen Geschäftsbericht eines großen<br />

Unternehmens wie BASF an....das ist spannende Lektüre“.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 10

PublG:<br />

• gilt für Unternehmen äußerster Größe, die veröffentlichen müssen<br />

• Anstalten des öffentlichen Rechts<br />

• Sparkassen mit Giroverband<br />

„Körperschaft bzw. Gebietskörperschaft des öffentlichen Rechts“:<br />

B<strong>und</strong>esbank, kommunale Sparkassen, öffentlich-rechtliche R<strong>und</strong>funk- <strong>und</strong> Fernsehanstalten,<br />

BfA, Deutsche Bibliotheken, Theater, Museen, ..., Krankenhäuser <strong>und</strong> Schlachthöfe.<br />

zurück zu den GoB:<br />

RichtigkeitWillkürfreiheit<br />

Rahmengr<strong>und</strong>sätze<br />

Klarheit<br />

Vollständigkeit<br />

der<br />

Sache<br />

<strong>und</strong> der<br />

Zeit<br />

nach<br />

Rechenschaftsgr<strong>und</strong>sätze<br />

Abgrenzungsgr<strong>und</strong>sätze<br />

Realisationsprinzip<br />

Gr<strong>und</strong>sätze<br />

ordnungsmäßiger<br />

Buchführung<br />

Dokumentationsgr<strong>und</strong>sätze<br />

Ergänzende<br />

Gr<strong>und</strong>sätze<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 11<br />

Imparitätsprinzip<br />

Stetigkeitsprinzip<br />

Abbildung 12: Gr<strong>und</strong>sätze ordnungsmäßiger Buchführung (GoB)<br />

Rechenschaftsgr<strong>und</strong>sätze<br />

Rahmengr<strong>und</strong>sätze:<br />

• Richtigkeit: Forderung, daß der Jahresabschluß objektiv aufgestellt wird <strong>und</strong> zwar so, daß<br />

er von einem sach- <strong>und</strong> fachk<strong>und</strong>igen Dritten gelesen werden kann<br />

• Willkürfreiheit: Ständige Bemühung ein nach bester subjektiver Überzeugung richtiges<br />

Bild wiederzugeben. (z.B: Garantie <strong>und</strong> Kulanzen, Pensionsverträge analysieren mit<br />

Sterbetafeln, Kernkraftwerk-Entsorgung; kurz: Rückstellungen, welche i.d.R. nach<br />

eigenem Ermeßen geschätzt werden)<br />

• Klarheit: Eine äußere einwandfreie Form mit aussagekräftigen Bezeichnungen <strong>und</strong> klarer<br />

Gliederung.<br />

• Vollständigkeit: Sämtliche Geschäftsvorfälle sind auf Basis von Belegen zu buchen. Es<br />

darf nicht zum Verrechnen mehrerer Buchungen kommen.<br />

Abgrnezungsgr<strong>und</strong>sätze:<br />

• Sachlich <strong>und</strong> Zeitlich: Periodenmäßige <strong>und</strong> Gegenstandsmäßige Korrektheit, z.B: Miete<br />

für Januar wird schon im Dezember überwiesen. Dieser Ertrag ist erst im Folgejahr<br />

abzugrenzen unter dem sog. passiven Rechnungsabgrenzungsposten<br />

• Realisationsprinzip:<br />

Vorsichtsprinzip

• Imparitätsprinzip: Nicht realisierte wahrscheinliche Verluste sind auszuweisen (z.B:<br />

Buch über DOS 3.0). Aber: Nicht realisierte aber wahrscheinliche Erträge sind nicht<br />

auszuweisen. Hier muß der Wertansatz korrigiert werden. Also: Ungleichbehandlung von<br />

wahrscheinlichen Verlusten <strong>und</strong> wahrscheinlichen Erträgen.<br />

Ergänzende Gr<strong>und</strong>sätze<br />

• Stetigkeit: Der Jahresabschluß muß stets identisch aufgebaut sein. Man spricht auch von<br />

der Forderung nach formeller Bilanzkontinuität.<br />

• Vorsichtsprinzip: Analog zum Imparitätsprinzip. Aus Gründen der Substanzerhaltung<br />

herrscht Vorsicht bei Zahlen- oder Betragsäußerungen jeder Art.<br />

Dokumentationsgr<strong>und</strong>sätze:<br />

Buchführungspflicht, Nachvollziehbarkeit der Durchführung, Aufbewahrungspflichten <strong>und</strong><br />

-fristen, usw. Gemäß Abb. 13:<br />

(1) Buchführungspflicht<br />

Kaufmann muß Rechenschaft ablegen über Stand<br />

des Geschäfts<br />

(2) Allgemeine Anforderungen<br />

Nachvollziehbarkeit durch Sachverständigen<br />

Dritten in angemessener Zeit<br />

Vorschriften<br />

§§ HGB §§ AO<br />

238 (1) 1 1 140 - 144<br />

238 (1) 2 145 (1) 1<br />

Aufbewahrungspflicht 238 (2) 146 (2) 1<br />

Aufbewahrungsfristen 257 (1)-(5) 147 (1)-(5)<br />

Unterlage Medium 2 Zeit 3<br />

Handelsbücher<br />

Inventare<br />

Eröffnungsbilanzen<br />

Jahresabschlüsse<br />

Lageberichte<br />

Konzernabschlüsse<br />

Konzernlageberichte<br />

Sonst. Anweisungen<br />

Handelsbriefe<br />

Belege<br />

DT<br />

DT<br />

Papier<br />

Papier<br />

DT<br />

Papier<br />

DT<br />

DT<br />

DT<br />

DT<br />

(3) Ordnungsvorschriften<br />

lebende Sprache 239 (1) 1 146 (3) 1<br />

in deutscher Sprache <strong>und</strong> Mark 244 -<br />

wenn nicht deutsche Sprache, dann Übersetzung<br />

auf Verlangen<br />

- 146 (3) 2<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

6<br />

6<br />

Definition von Abkürzungen, Symbolen 239 (1) 2 146 (3) 3<br />

vollständig, richtig, zeitgerecht, geordnet<br />

• chronologische <strong>und</strong> sachliche Ordnung<br />

• täglicher Kassenabschluß<br />

239 (2)<br />

-<br />

-<br />

146 (1) 1<br />

145 (1) 2<br />

146 (1) 2<br />

keine nicht rekonstruierbaren Korrekturen 239 (3) 1 146 (4) 1<br />

Organisation der FIBU als geordnete Ablage, oder<br />

auf Datenträgern möglich 2<br />

239 (4) 146 (5) 1<br />

keine Buchung ohne Beleg 257 (1) 147 (1)<br />

1 z.B. 238 (1) 1 zu lesen als: § 238 Absatz 1 Satz 1<br />

2 DT:= Datenträger, mit der Maßgabe, daß die Unterlagen während der Dauer der<br />

Aufbewahrungsfrist innerhalb angemessener Zeit lesbar gemacht werden können, z.B. bei<br />

Mikrofilm, DV-Bändern, Bildplatten etc.<br />

3 Jahre<br />

Abbildung 13: Dokumentationsgr<strong>und</strong>sätze nach GoB<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 12

2 A II.3) Gr<strong>und</strong>sätze ordnungsmäßiger Speicherbuchführung (GoS)<br />

Mit Ausnahme der Eröffnungsbilanz <strong>und</strong> des Jahresabschlusses können alle<br />

Buchführungsunterlagen auf einem Bildträger (Mikrofilm) oder auf einem anderen<br />

Datenträger (CD-ROM, Magnetplatte,...) aufbewahrt werden. Die gespeicheren Daten müssen<br />

jederzeit durch Bildschirm oder Ausdruck lesbar gemacht werden können.<br />

Dies führt oftmals zu Problemen da sowohl Software als auch Hardware schnell überholt ist<br />

<strong>und</strong> nicht für alle Fälle im Keller gehortet wird.<br />

Detaillierte Beschreibung zu den GoS gibt es auf dem AstA-Umdruck.<br />

2 A II.4) Nichtbeachten gesetzlicher Vorschriften<br />

Es gibt 2 Arten von Mängeln:<br />

• untergeordnete Mängel: leichte Wiederherstellung des korrekten Zustandes<br />

• erhebliche Mängel: häufige Fehlbestände, fehlende Belege, usw.<br />

Die erheblichen Mängel führen zu:<br />

• Aberkennung der Ordnungsmäßigkeit<br />

• Strafen bis zu 100 TDM wegen Steuerverkürzung oder -hinterziehung<br />

• einer Steuerschätzung auf Basis eines Vergleichsunternehmens<br />

• bei Konkurs: Vorsatz, der die Verantwortlichen bis zu 2 Jahre Freiheit kosten kann<br />

2 B) Das System der Doppelten Buchführung<br />

2 B I) Inventur-Inventar-Bilanz<br />

Def: Feststellung von Vermögen <strong>und</strong> Schulden per annum:<br />

Mengenmäßige Erfassung von Vermögensgegenständen <strong>und</strong><br />

wertmäßige Erfassung (Menge * Preis)<br />

Synonyme: Bestandsaufnahme<br />

Ausführung: -bei Gründung oder Übernahme eines Unternehmens<br />

-für den Schluß eines jeden Geschäftsjahres (i.d.R: 31.12.)<br />

-bei Auflösung oder Veräußerung des Unternehmens<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 13

2 B I.1) Inventurarten<br />

Nach Art ihrer Durchführung unterscheidet man<br />

• körperliche Inventur<br />

• Buchinventur<br />

Die körperliche Inventur ist die mengen- <strong>und</strong> wertmäßige Aufnahme aller körperlichen<br />

(greifbaren) Vermögensgegenstände durch Zählen, Messen, Wiegen <strong>und</strong> notfalls durch<br />

Schätzen.<br />

Die Buchinventur ist die wertmäßige Aufnahme aller nichtkörperlichen Gegenstände<br />

(Forderungen, Bankguthaben, Schulden, Saldenbestätigungen bei Banken, Kreditoren <strong>und</strong><br />

Debitoren).<br />

Die Inventur des Anlagevermögens kann entfallen, wenn ordnungsgemäße Nebenbuchhaltung<br />

durchgeführt worden ist. In der Nebenbuchhaltung muß folgende Information erfasst sein:<br />

• genaue Gegenstandsbezeichnung<br />

• Tag der Anschaffung<br />

• Anschaffungswert<br />

• Nutzungsdauer<br />

• Abschreibungswert<br />

• Tag des Abgangs<br />

2 B I.2) Organisation der Inventur<br />

Eine Inventur muß vernünftig organisiert sein, d.h: sie muß geplant sein:<br />

1. Wer führt die Inventur durch ? (Person)<br />

2. Wo im Unternehmen sind die Bestände zu erfassen ? (Ort)<br />

3. Wann ist die Inventur durchzuführen ? (Zeit)<br />

Um verzögerungsfrei eine Inventur durchführen zu können, ist es sinnvoll die Personen mit<br />

einer Liste auszurüsten, in der die genaue Bezeichnung der Ware, die Abmessungen, der<br />

Standort im Lager <strong>und</strong> der Einzelpreis aufgeführt sind. Aus Gründen der sinkenden<br />

Arbeitsmotivation der Zähler ist es kritisch, die Buchmenge in diese Liste aufzunehmen.<br />

„Außerdem sollte man nicht nur die Kartons zählen...., sondern stichprobenartig auf Inhalt<br />

prüfen“.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 14

2 B I.3) Inventurverfahren<br />

2 B I.3a) Stichtagsinventur<br />

[ | ]<br />

22.12. 31.12. 10.01.<br />

a) b)<br />

Abbildung 14: Stichtagsinventur<br />

„Alle Mann ins Lager <strong>und</strong> zählen !“, meist nicht an einem Tag durchführbar.<br />

Nachteil: Großer Arbeitsanfall innerhalb weniger Tage, der oft Betriebsunterbrechungen zur<br />

Folge hat.<br />

2 B I.3b) Zeitlich verlegte Inventur<br />

Okt Nov Dez Jan Feb<br />

[ ]<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 15<br />

31.12.<br />

3 Monate 2 Monate<br />

Abbildung 15: Zeitlich verlegte Inventur<br />

Die körperliche Bestandsaufnahme erfolgt an einem beliebigen Tag innerhalb der letzten 3<br />

Monate vor oder der ersten 2 Monate nach Abschlußstichtag. Die einzelnen Artikel können an<br />

unterschiedlichen Zeitpunkten aufgenommen werden. Beim Bestand kommt es wertmäßig zur<br />

Rückrechnung bzw. Fortschreibung:<br />

Vorgang Fortschreibung Rückrechnung<br />

DM DM<br />

Wert Inventurtag 15.10. 4.500 17.02. 4.500<br />

Zugänge (1) + 1.700 - 1.700<br />

Abgänge (1) - 2.700 + 2.700<br />

Wert Abschlußstichtag 3.500 5.500<br />

(1) Im Zeitraum: 15.10. - 31.12. 01.01 - 17.02.<br />

2 B I.3c) Permanente Inventur<br />

Abbildung 16: Beispiel Fortschreibung : Rückrechnung<br />

Jan Feb Nov Dez<br />

[ ]<br />

01.01. 31.12.<br />

Abbildung 17: Permanente Inventur<br />

Bestandsaufnahme einmal jährlich, wobei der Zeitpunkt beliebig ist. Inventurtag <strong>und</strong> -<br />

ergebnis sind auf der entsprechenden Lagerkarteikarte zu vermerken <strong>und</strong> unterschreiben zu<br />

lassen.<br />

Vorteil: In betriebsschwachen Monaten kann die Inventur flexibel durchgeführt werden.

2 B I.3d) Stichprobeninventur<br />

[ ]<br />

W y∃ − y ≤ 0, 01⋅ y ≥ 0, 95<br />

Wahrscheinlichkeit ≥ 95 %<br />

Abweichung ≤ 1 %<br />

realer Lagerwert<br />

geschätzter Lagerwert<br />

Abbildung 18: Stichprobeninventur<br />

Die Stichprobeninventur muß nach den GoB durchgeführt werden <strong>und</strong> in der Qualität einer<br />

Vollinventur zu entsprechen. Die Inventur erfolgt mit Hilfe mathematisch-statistischer<br />

Methoden. Sie gilt als zuverlässiges, zeit- <strong>und</strong> kostensparendes Hilfsverfahren der Inventur.<br />

Prämissen:<br />

• Differenz zwischen geschätzten Lagerwert <strong>und</strong> realem Lagerwert ≤ 1%<br />

• mit einer Wahrscheinlichkeit > 95%.<br />

Wie kann man obige Prämissen erfüllen ? - Indem man den Stichprobenumfang vergrößert.<br />

In der Praxis wird ähnlich der ABC-Analyse vorgegangen: Die A-Güter werden vollständig<br />

gezählt, während die C-Güter stichprobenartig erfasst werden.<br />

Probleme:<br />

• Die Materialien auf einer Fertigungsstraße eines Automobilwerkes z.B. müssen ebenso<br />

erfasst werden.<br />

• Kommen am Inventurtag Lieferungen, dürfen diese nicht erfasst werden (Ware mit roten<br />

Aufklebern versehen)<br />

2 B I.4) Inventar<br />

Die durch die Inventur ermittelten Bestände werden in einem besonderen Verzeichnis<br />

zusammengestellt: Inventar- oder Bestandsverzeichnis.<br />

Das Inventar besteht aus drei Teilen:<br />

1. Vermögen [von oben nach unten gegliedert nach steigender Liquidität]<br />

2. Schulden [von oben nach unten gegliedert nach Fälligkeit]<br />

3. Eigenkapital [Vermögen - Schulden, stets positiv]<br />

Das Inventar ist tabellenförmig angeordnet. Zweckmäßig ist ein Vergleich zweier<br />

benachbarter Geschäftsjahre. Das Inventar ist Gr<strong>und</strong>lage des Jahresabschlusses.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 16

Ist das Eigenkapital bzw. Reinvermögen (Vermögen - Schulden) negativ, liegt eine materielle<br />

Überschuldung vor <strong>und</strong> somit der Tatbestandes eines Konkurses.<br />

Ausnahme: Nach Gegenrechnen der stillen Reserven (Gr<strong>und</strong>stück an der Alster) zum<br />

Zeitwert, kann eine nur formelle Überschuldung vorliegen. Dieser Fall bleibt ohne Folgn.<br />

Wenn das Eigenkapital aber trotz Gegenrechnen nicht positiv wird, so liegt wiederum die<br />

materielle Überschuldung vor <strong>und</strong> somit ein Konkurs.<br />

Anmerkung:<br />

Die bei der Inventur ermittelten Werte sind zwingend richtig.<br />

Bei Differenz zu den Buchwerten gelten stets die Ergebnisse der Inventur.<br />

2 B I.5) Erfolgsermittlung durch Kapitalvergleich<br />

Auf Gr<strong>und</strong>lage des Inventars läßt sich der Unternehmenserfolg also Gewinn oder Verlust<br />

ermitteln.<br />

Man vergleicht zunächst das Eigenkapital am Ende des Geschäftsjahres mit dem Eigenkapital<br />

am Anfang des Geschäftsjahres. Daraus resultiert dann bei Kapitalmehrung ein Gewinn <strong>und</strong><br />

bei Kapitalminderung ein Verlust.<br />

Merke:<br />

• Privatentnahmen sind der Kapitalmehrung hinzuzurechnen, dagegen von der<br />

Kapitalminderung abzuziehen.<br />

• Entnahmen beinhalten alle Wirtschaftsgüter (auch Bargeld), die der Unternehmer dem<br />

Unternehmen für sich selbst oder für andere unternehmensfremde Zwecke im Laufe des<br />

Geschäftsjahres entnommen hat.<br />

• Für jede einzelne Privatentnahme muß jeweils ein „Entnahmebeleg“ erstellt werden.<br />

• Einlagen des Unternehmers, also Zuflüsse von neuem Eigenkapital, sind von der<br />

Kapitalmehrung abzuziehen, dagegen der Kapitalminderung hinzuzurechnen.<br />

• Gewinn ist der Unterschiedsbetrag zwischen dem Eigenkapital am Jahresschluß <strong>und</strong> dem<br />

Eigenkapital am Vorjahresschluß, vermehrt um den Wert der Privatentnahmen <strong>und</strong><br />

vermindert um den Wert der Privateinlagen.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 17

2 B I.6) Bilanz<br />

Aktiva<br />

Abbildung 6 zeigt die beiden Seiten einer Bilanz an:<br />

Bilanz<br />

Aktiva Passiva<br />

Mittelverwendung Mittelherkunft<br />

Investition Finanzierung<br />

Vermögensbereich<br />

Investitionsbereich<br />

Zahlungsbereich<br />

Kapitalbereich<br />

Eigenkapital<br />

Fremdkapital<br />

INV5.CHT<br />

Abbildung 19: Sichtweisen Bilanzseiten<br />

Die Bilanz ist eine Kurzform des Inventars in T-Kontenform:<br />

Bilanzschema kleiner Kapitalgesellschaften nach § 266 HGB<br />

A. Anlagevermögen A. Eigenkapital<br />

I. Immaterielle Vermögensgegenstände I. Gezeichnetes Kapital<br />

II. Sachanlagen II. Kapitalrücklage<br />

III. Finanzanlagen III. Gewinnrücklagen<br />

B. Umlaufvermögen IV. Gewinn-/Verlustvortrag<br />

I. Vorräte V. Jahresüberschuß/Jahresfehlbetrag<br />

II. Forderungen B. Rückstellungen<br />

III. Wertpapiere C. Verbindlichkeiten<br />

IV. Flüssige Mittel<br />

C. Rechnungsabgrenzungsposten D. Rechnungsabgrenzungsposten<br />

Abbildung 20: Bilanzschema kleiner Kapitalgesellschaften<br />

Passiva<br />

Merke:<br />

• Die Bilanz ist eine kurzgefaßte Gegenüberstellung von Vermögen (Aktiva) <strong>und</strong> Kapital<br />

(Passiva) in T-Kontenform.<br />

• Gr<strong>und</strong>lage für die Bilanz ist das Inventar.<br />

• Die Bilanz muß klar <strong>und</strong> übersichtlich gegliedert sein in AV, UV, EK, FK. Die Aktiva sind<br />

nach Flüssigkeit / Liquidität zu gliedern; die Passiva sind nach Fälligkeit zu ordnen.<br />

• Der Jahresabschluß (Bilanz <strong>und</strong> GuV) ist vom Unternehmer unter Angabe des Datums<br />

persönlich zu unterzeichnen.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 18

2 B I.7) Vergleich Inventar - Bilanz<br />

Genauso wie die Durchführung einer Inventur Vorraussetzung für die Aufstellung des<br />

Inventars ist, ist das Inventar Vorraussetzung für die Bilanz.<br />

Inventar <strong>und</strong> Bilanz zeigen beide den Stand des Vermögens <strong>und</strong> des Kapitals eines<br />

Unternehmens. Sie unterscheiden sich nur in der Darstellungsart:<br />

Inventar Bilanz<br />

ausfürliche Darstellung kurzgefaßt, überschaubar<br />

Angaben von Mengen, Werten <strong>und</strong><br />

nur Gesamtwerte der einzelnen<br />

Gesamtwerten<br />

Bilanzposten<br />

Darstellung in Staffelform (untereinander) Darstellung in Kontenform (nebeneinander)<br />

2 B II) Buchführung als unterjährliche Bilanzfortschreibung<br />

2 B II.1) Wertänderungen in der Bilanz<br />

Jeder Geschäftsfall verändert die Bilanz <strong>und</strong> zwar doppelt !<br />

Man unterscheidet vier mögliche Bilanzänderungen:<br />

1. Aktivtausch (Bilanzsumme ändert sich nicht)<br />

2. Passivtausch (Bilanzsumme ändert sich nicht)<br />

3. Aktiv-Passiv-Mehrung (Bilanzsumme erhöht sich)<br />

4. Aktiv-Passiv-Minderung (Bilanzsumme verringert sich)<br />

Beispiele:<br />

zu 1.) K<strong>und</strong>e zahlt Rechnung über 94 TDM durch Banküberweisung.<br />

zu 2.) Verbinlichkeiten L+L über 90 TDM wird in Darlehen umgewandelt.<br />

zu 3.) Aufnahme einer Hypothek von 1000 TDM.<br />

zu 4.) Zahlung einer Lieferantenrechung in bar über 190 TDM.<br />

4 Fragen, die bei jedem Geschäftsfall zu beantworten sind:<br />

1. Welche Bilanzposten werden berührt ?<br />

2. Handelt es sich um Aktiv- <strong>und</strong>/oder Passivposten ?<br />

3. Wie wirkt sich der Geschäftsfall auf die Bilanzposten aus ?<br />

4. Um welche der obigen Bilanzveränderungen handelt es sich ?<br />

Merke:<br />

Das Gleichgewicht der Bilanz bleibt stets erhalten !<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 19

Die Geschäftsvorfälle werden nach GOB:<br />

• vollständig<br />

• richtig<br />

• zeitgerecht geordnet → Gr<strong>und</strong>buch, Journal<br />

• sachlich geordnet → Hauptbuch<br />

gebucht.<br />

Wir benötigen also sowohl Gr<strong>und</strong>buch als auch Hauptbuch, wobei hier angemerkt sei, daß die<br />

Buchprüfung vom Fiskus in der Praxis meistens die zeitliche Ordnung (Gr<strong>und</strong>buch) betrifft.<br />

Inhaltlich gesehen wird jeder Geschäftsvorfall -wie gesagt- doppelt gebucht:<br />

1. Einmal im Gr<strong>und</strong>buch <strong>und</strong> einmal im Hauptbuch bzw.<br />

2. durch Berührung zweier Buchungspositionen<br />

2 B II.2) Auflösung der Bilanz in Bestandskonten<br />

Aus Gründen der Übersichtlichkeit wird jede einzelne Position als ein Konto dargestellt. Die<br />

Geschäftsvorfälle werden nun in den Konten, NICHT in der Bilanz bearbeitet.<br />

Jeder Bilanzposten erhält sein Konto, wobei man nach den Seiten der Bilanz zwischen<br />

Aktivkonten <strong>und</strong> Passivkonten unterscheidet.<br />

Die linke Seite jedes Kontos wird SOLL (S), die rechte Seite HABEN (H) genannt.<br />

Links stehen die Aktivkonten, deren Anfangsbestände (AB) auf der Sollseite stehen, während<br />

rechts die Passivkonten stehen, deren Anfangsbestände auf der Habenseite liegen.<br />

Hierzu die Abbildung auf der folgenden Seite:<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 20

Aktiva Eröffnungsbilanz Passiva<br />

Geschäftsausstattung 3.000 Eigenkapital 5.000<br />

Rohstoffe 1.500 Darlehensschulden 1.000<br />

Forderungen aus L+L 1.000 Verbindlichkeiten aus L+L 1.500<br />

Bank 2.000<br />

7.500 7.500<br />

S BGA H S EK H<br />

AB 3000<br />

AB 5000<br />

S Rohstoffe H S Hypothek H<br />

AB 1500<br />

S Ford. L+L H S Darlehen H<br />

AB 1000<br />

AB 1000<br />

S Bank H S Verbindl L+L H<br />

AB 2000<br />

AB 1500<br />

Aktiva Schlußbilanz Passiva<br />

Geschäftsausstattung Eigenkapital<br />

Rohstoffe<br />

Forderungen aus L+L Darlehensschulden<br />

Bank Verbindlichkeiten aus L+L<br />

Aktivkonto Passivkonto<br />

AB auf der Sollseite AB auf der Habenseite<br />

Mehrungen auf der Sollseite Mehrungen auf der Habenseite<br />

Minderungen auf der Habenseite Minderungen auf der Sollseite<br />

Saldiert man nun die Minderungen mit den Beträgen der anderen Seite, so erhält man den<br />

Schlußbestand (SB), so daß jedes Konto unterm Strich mit der gleichen Summe abschließt.<br />

Kontenabschluß:<br />

1. Addition der wertmäßig stärkeren Seite<br />

2. Übertragung dieser Summe auf die wertmäßig schwächere Seite<br />

3. Ermittlung des Saldos auf der schwächeren Seite, damit S <strong>und</strong> H summenmäßig gleich<br />

sind.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 21

2 B II.3) Buchen von Geschäftsvorfällen<br />

Bilanzsichtweise: (Wdh.)<br />

1. Welche Bilanzposten werden berührt ?<br />

2. Handelt es sich um Aktiv- <strong>und</strong>/oder Passivposten ?<br />

3. Wie wirkt sich der Geschäftsfall auf die Bilanzposten aus ?<br />

4. Um welche der obigen Bilanzveränderungen handelt es sich ?<br />

Kontensichtweise:<br />

1. Welche Konten werden berührt ?<br />

2. Handelt es sich um Aktiv- <strong>und</strong>/oder Passivkonten ?<br />

3. Liegt ein Zugang (+) oder Abgang (-) auf dem jeweiligen Konto vor ?<br />

4. Sind etwa auf beiden Konten Zugänge oder Abgänge zu buchen ?<br />

5. Auf welcher Kontenseite ist demnach jeweils zu buchen ?<br />

2 B II.3a) Vom Beleg zum Buchungssatz<br />

Man unterscheidet bei den Belegen zwischen:<br />

1) natürliche Belege<br />

a) externe Belege<br />

b) interne Belege<br />

2) künstliche Belege<br />

zu 1)<br />

Die externen Belege (1a) entstehen aus Buchungsverkehr mit Außenstehenden, Lieferanten,<br />

K<strong>und</strong>en, Post, Bank usw.,<br />

während die internen Belege (1b) aus innerbetrieblichen Vorgängen wie etwa Lohn- oder<br />

Gehaltszettel hervorgehen. Die Summe dieser Zettel gehen in die Gehaltsabrechnung<br />

monatlich ein.<br />

Weitere Beispiele für interne Belege sind Belege für Privatentnahmen <strong>und</strong><br />

Materialentnahmebelege.<br />

zu 2)<br />

Unter künstlichen Belegen versteht man Belege, die aufgr<strong>und</strong> eines internen<br />

Geschäftsvorfalles erstellt werden oder erstellt werden müssen.<br />

Beispiele: Kontofehlbuchungen (Konto Y statt Konto X), Buchungsanweisungen für<br />

Umbuchungen, Afa automatisch, rechnergestützt buchen (Ausdruck: Afa-Buchung),<br />

Sammelbelege bestehen aus vielen natürlichen externen Belegen.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 22

Der einfache Buchungssatz:<br />

1. Sollbuchung<br />

2. Habenbuchung<br />

3. Buchungstext<br />

Beispiel:<br />

K<strong>und</strong>e zahlt Rechnung durch Banküberweisung 94 TDM:<br />

Hier handelt es sich um eine Mehrung des Bankkontos <strong>und</strong> eine Minderung der Foderung aus<br />

Lieferung <strong>und</strong> Leistung. Entsprechend ergiebt sich folgender Buchungssatz:<br />

1. (per) Konto Bank 94 TDM<br />

2. an Konto Foderung L+L 94 TDM,<br />

3. Begleichung AR 497, K<strong>und</strong>e Müller AG<br />

Dann erfolgt der Kontenanruf.<br />

Egal ob manuell oder rechengestützt:<br />

Es wird stets nur EINMAL erfasst, jedoch ZWEIMAL gebucht.<br />

Die Buchungssätze werden zunächst im Gr<strong>und</strong>buch (zeitlich) erfasst, dann ins Hauptbuch<br />

(sachlich) auf die entsprechenden Konten übertragen.<br />

Zusammengesetzter Buchungssatz:<br />

Es werden mehr als 2 Konten berührt.<br />

z.B: Begleichung von Rechnung über 3 TDM durch Überweisung 1 TDM <strong>und</strong> Bar 2 TDM.<br />

(per) Verbindlichkeiten L+L 3 TDM an Bank 1 TDM<br />

an Kasse 2 TDM.<br />

Auch bei zusammengesetzten Buchungen gilt: Die Summe ist der Buchungen ist stets gleich.<br />

2 B II.3b) Bestandskonten<br />

Eröffnungsbilanzkonto (EBK):<br />

Gegenkonto zur Eröffnung der Bestandskonten im Hauptbuch.<br />

Die Aktivposten sind im Haben, die Passivposten im Soll; also spiegelverkehrt !<br />

Das EBK ist das Spiegelbild der Eröffnungsbilanz.<br />

Die Eröffnungs-Buchungssätze lauten:<br />

• per Aktivposten an EBK <strong>und</strong><br />

• per EBK an Passivposten<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 23

Schlußbilanzkonto (SBK):<br />

Gegenkonto für den Abschluß aller Bestandskonten im Hauptbuch.<br />

Die Abschluß.Buchungssätze lauten:<br />

• per SBK an Aktivposten<br />

• per Passivposten an SBK<br />

Merke:<br />

• Das SBK wird aufgr<strong>und</strong> des Inventars aufgestellt.<br />

• Das SBK ist das Abschlußkonto im Hauptbuch, Schlußbilanz <strong>und</strong> SBK stimmen inhaltlich<br />

überein.<br />

• Die Schlußbilanz ist zugleich Eröffnungsbilanz des folgenden Geschäftsjahres (Gr<strong>und</strong>satz<br />

der Bilanzidentität)<br />

Reihenfolge der Buchungsarbeiten:<br />

1. Eröffnungsbilanz aufstellen.<br />

2. AB auf Aktiv- <strong>und</strong> Passivkonten vortragen<br />

3. Geschäftsvorfälle buchen<br />

4. Schlußbestände auf den Aktiv- <strong>und</strong> Passivkonten ermitteln <strong>und</strong> mit den Inventurwerten<br />

abstimmen<br />

5. Konten abschließen<br />

6. Schlußbilanz aufstellen<br />

„Zu dem Buch Schmolke/Deitermann gibt es ein Lösungsbuch für Dozenten. Eins davon habe<br />

ich beim AStA verloren...“<br />

2 B II.3c) Erfolgskonten<br />

Zur Zeit schlägt sich der Erfolg für uns als Differenz in der großen Position EK nieder.<br />

EK ist ein Passivkonto, d.h. Mehrungen stehen im Haben <strong>und</strong> Minderungen im Soll.<br />

Aufwendungen: Werteverzehr an Gütern <strong>und</strong> Diensten.<br />

Erträge: Wertzuflüsse, die das EK erhöhen.<br />

Aufwendungen schmälern das EK, während Erträge das EK erhöhen.<br />

Wir splitten nun unser EK-Konto in ein Aufwandskonto <strong>und</strong> ein Ertragskonto auf.<br />

Sämtliche Aufwandsbuchungen sind Sollbuchungen;<br />

sämtliche Ertragsbuchungen sind Habenbuchungen.<br />

Trotzdem benötigt man die komplementäre (bisher nicht benutzte) Seite der Konten, wegen<br />

einer etwaigen Inventurdifferenz, doch dazu später mehr.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 24

2 B II.3ca) Aufwandskonten<br />

Aufwandsbuchungen: (sämtliche EK-Minderungen getrennt nach Aufwandsarten)<br />

• Gehaltsaufwendungen, Löhne<br />

• RHB-Stoffe (Materialaufwendungen)<br />

• Energie<br />

• Kommunikation<br />

• Mieten<br />

• Werbung<br />

• Verwaltung<br />

• Steuern (Gewerbesteuer, Einkommenssteuer, Körperschaftssteuer...)<br />

• AfA-Aufwand<br />

2 B II.3cb) Exkurs: Abschreibungen von Anlagegütern (AfA)<br />

Die Gegenstände des AV sind dazu bestimmt, dem Unternehmen langfristig zu dienen. Jedoch<br />

ist Nutzungsdauer, soweit es sich um abnutzbare Wirtschaftsgüter handelt, begrenzt.<br />

Der Wert mindert sich (nach Schmolke/Deitermann) durch:<br />

• Nutzung, Gebrauch<br />

• natürlichen Verschleiß<br />

• technischen Fortschritt<br />

• außergewöhnliche Ereignisse<br />

Die daraus resultierenden Wertminderungen sind auf dem Aufwandskonto „AfA“ zu erfassen.<br />

Klassifikation der<br />

Abschreibungsarten<br />

nach<br />

Planmäßigkeit<br />

RechnungsRechtsAbschreibungs- Buchung<br />

zweckgr<strong>und</strong>lageobjekt • planmäßige<br />

AfA<br />

• außerplanmäßige<br />

AfA<br />

• bilanzielle Afa<br />

• kalkulatorische<br />

AfA<br />

• Handelsrecht<br />

• Steuerrecht<br />

• Einzel-AfA<br />

• Sammel-AfA<br />

Abbildung 21: Klassifikation der Abschreibungsarten<br />

• direkt<br />

• indirekt<br />

Unter außerplanmäßige AfA (links unten) versteht man:<br />

-Totalschäden,<br />

-kontaminierte Böden,<br />

-Verkehrswertverlust (z.B. durch Einstellung der Zugverbindung) ,<br />

-Gr<strong>und</strong>stückswertverlust (z.B. durch Flughafenbau),<br />

-„Beim Tiefgaragenbau stößt man auf einen Fels.... also heftige Gründe“.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 25

Abschreibungsursachen<br />

Technische Abnutzung Wirtschaftliche Überholung Zeitablauf Substanzverringerung<br />

• Verschleiß durch Gebrauch<br />

• Natürlicher oder ruhender<br />

Verschleiß (Verwitterung,<br />

Verrosten, Zersetzung)<br />

• Verkürzung der Lebensdauer<br />

durch Bruch, Explosion,<br />

Feuerschäden,<br />

Überschwemmung<br />

• Untergang der Anlage<br />

(Katastrophenverschleiß)<br />

Die Anlage vermindert sich in<br />

ihrer Leistungsfähigkeit, oder<br />

die Leistungen sind nicht mehr<br />

einwandfrei<br />

• Technischer Fortschritt<br />

• Substitutionsgüter<br />

• Modewechsel<br />

• Konjunkturwandel<br />

• Verringerte<br />

Wiederbeschaffungskosten<br />

Die von der Anlage erbrachte<br />

Leistung kann mit anderen<br />

Anlagen wirtschaftlicher erstellt<br />

werden, oder sie wird nicht mehr<br />

nachgefragt, so daß es nicht<br />

mehr sinnvoll ist, die Anlage<br />

weiter zu nutzen.<br />

• Beendigung eines Miet- oder<br />

Pachtverhältnisses vor<br />

Beendigung der<br />

Nutzungsfähigkeit<br />

• Ablauf von Schutzrechten für<br />

Erfindungen oder von<br />

Markenschutzrechten<br />

• Ablauf von Konzessionen<br />

Nach Zeitablauf von Verträgen<br />

oder anderen Rechten wird die<br />

Nutzungsdauer beendet.<br />

Abbildung 22: Klassifikation der Abschreibungsursachen<br />

• Abbau von Rohstoffen<br />

wie Kohle, Erze, Kies,<br />

Sand<br />

Durch die endgültige Entnahme<br />

der Substanz<br />

erleidet der Boden einen<br />

Wertverlust.<br />

Sinn <strong>und</strong> Zweck der AfA ist es die Wertminderungen der Anlagegüter durch Abschreibung zu<br />

erfassen. Durch die Abschreibung werden die Anschaffungskosten eines Anlageguts i.d.R. auf<br />

die Nutzungsdauer (Jahre) verteilt. Die Nutzungsdauern der Güter sind vom Finanzamt<br />

festgelegt (PC: Nutzungsdauer ca. 5 Jahre....)<br />

Die AfAs sind Aufwand <strong>und</strong> mindern das EK bzw. den steuerpflichtigen Gewinn.<br />

„Können wir Steuern sparen ? - Nein, wir können Steuern lediglich in die Zukunft<br />

verschieben, aber niemals sparen.“<br />

Bemessungsgr<strong>und</strong>lage:<br />

Anschaffungskosten<br />

Anschaffungspreis (z.B. LKW)<br />

+ Anschaffungsnebenkosten, (z.B. Montage von Breitreifen)<br />

- Anschaffungskostenminderungen z.B. Boni, Skonti, Rabatte, Nachlässe<br />

= Anschaffungskosten<br />

- Abschreibungen (AfA)<br />

= fortgeführte Anschaffungskosten<br />

Abbildung 23: Wertgr<strong>und</strong>lage Anschaffungskosten<br />

Als Wertgr<strong>und</strong>lage dienen obige Anschaffungskosten.<br />

Fertigen wir selber, so sind die Herstellkosten unsere Wertgr<strong>und</strong>lage. Zur genauen<br />

Preisermittlung dient hier die KLR auf Basis der Einzelkosten.<br />

Vertriebskosten fallen hier auf keinen Fall an !<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 26

Bei der Ermittlung der Herstellkosten wird zwischen Handelsrecht <strong>und</strong> Steuerrecht wie folgt<br />

unterschieden:<br />

Aufwendungsarten § 255 HGB Abschn. 33 EStR<br />

Materialeinzelkosten Aktivierungspflicht Aktivierungspflicht<br />

Fertigungseinzelkosten Aktivierungspflicht Aktivierungspflicht<br />

Sondereinzelkosten der Fertigung Aktivierungspflicht Aktivierungspflicht<br />

= Wertuntergrenze<br />

notwendige Materialgemeinkosten Aktivierungswahlrecht Aktivierungspflicht<br />

notwendige Fertigungsgemeinkosten Aktivierungswahlrecht Aktivierungspflicht<br />

Werteverzehr des Anlagevermögens Aktivierungswahlrecht Aktivierungspflicht<br />

= Wertuntergrenze<br />

Kosten der allgemeinen Verwaltung Aktivierungswahlrecht Aktivierungswahlrecht<br />

Aufwendungen für soziale Einrichtungen des<br />

Betriebes, für freiwillige Leistungen <strong>und</strong> für<br />

betriebliche Alterversorgung<br />

Fremdkapitalzinsen<br />

Aktivierungswahlrecht<br />

Wahlrecht unter bestim-<br />

mten Voraussetzungen<br />

Aktivierungswahlrecht<br />

Wahlrecht unter bestim-<br />

mten Voraussetzungen<br />

= Wertobergrenze = Wertobergrenze<br />

Vertriebskosten Aktivierungsverbot Aktivierungsverbot<br />

Abbildung 24: Systematik zur Ermittlung der Herstellungskosten im Vergleich Handelsrecht : Steuerrecht<br />

Aus diesem Diagramm läßt sich später ableiten:<br />

• Wie kann man gewinngünstig darstehen ?<br />

• Wie kann man weniger gewinngünstig darstehen ?<br />

Folglich wird eine Manipulation der Eigenkapital-Position möglich !<br />

Abschreibungsarten:<br />

1. lineare AfA<br />

2. geometrisch degressive AfA<br />

3. leistungsbezogene AfA<br />

Formeln:<br />

I = Anschaffungskosten T = Nutzungsdauer t = Zeitpunkt L = Schrottwert d = % auf I<br />

0 T<br />

0<br />

I0 − LT<br />

lineare AfA : Afat<br />

=<br />

T<br />

⇒ Jedes Jahr konstante AfA. Eigentlich eine Treppenfunktion.<br />

geometrisch degressive AfA: I0 = RWt − 1 ∗ d RW = I0 ∗( 1−<br />

d )<br />

⇒ d ist konstant.<br />

Die Höchstgrenze für d ist per Gesetz maximal das 3-fache der linearen AfA,<br />

höchstens jedoch 30 % bzw. 0,3 !<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 27<br />

t

Wenn bemerkt wird, daß das Material länger hält, als die gesetzliche Nutzungsdauer, so wird<br />

es auf den Buchwert 1 DM abgeschrieben. Hier spricht man auch vom Erinnerungswert.<br />

Ein Wechsel von geometrisch degressiver AfA auf lineare AfA ist möglich, umgekehrt jedoch<br />

nicht ! Wann führt man diesen Wechsel möglichst durch ?<br />

t<br />

t ≥ I0 ∗( 1− d )<br />

1<br />

Im Zeitpunkt t: I0 ∗( 1−<br />

d )<br />

⇔ t ≥ T − ( + 1)<br />

≤ T − t<br />

d<br />

Beispiel Abschreibungen<br />

Lineare Abschreibung Degressive Abschreibung Leistungsabschreibung<br />

t AfA Restwert AfA Restwert AfA Restwert Bezugsgröße<br />

0 10.000,00 10.000,00 10.000,00<br />

1 833,33 9.166,67 2.500,00 7.500,00 2.000,00 8.000,00 40.000<br />

2 833,33 8.333,33 1.875,00 5.625,00 1.500,00 6.500,00 30.000<br />

3 833,33 7.500,00 1.406,25 4.218,75 1.500,00 5.000,00 30.000<br />

4 833,33 6.666,67 1.054,69 3.164,06 1.000,00 4.000,00 20.000<br />

5 833,33 5.833,33 791,02 2.373,05 1.000,00 3.000,00 20.000<br />

6 833,33 5.000,00 593,26 1.779,79 1.000,00 2.000,00 20.000<br />

7 833,33 4.166,67 444,95 1.334,84 500,00 1.500,00 10.000<br />

8 833,33 3.333,33 333,71 1.001,13 500,00 1.000,00 10.000<br />

9 833,33 2.500,00 250,28 750,85 250,00 750,00 5.000<br />

10 833,33 1.666,67 187,71 563,14 250,00 500,00 5.000<br />

11 833,33 833,33 140,78 422,35 250,00 250,00 5.000<br />

12 833,33 0,00 105,59 316,76 250,00 0,00 5.000<br />

Abbildung 25: Beispielrechnung Abschreibungsverfahren<br />

Entwicklung der Restwerte<br />

10.000<br />

9.000<br />

8.000<br />

7.000<br />

6.000<br />

5.000<br />

4.000<br />

3.000<br />

2.000<br />

1.000<br />

0<br />

0 1 2 3 4 5 Jahre 6 7 8 9 10 11 12<br />

Abbildung 26: Zeitliche Entwicklung der Restbuchwerte der Beispielaufgabe<br />

3.000<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

Entwicklung der Abschreibungsbeträge<br />

0<br />

0 1 2 3 4 5 6 7 8 9 10 11 12<br />

200.000<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 28<br />

Jahre<br />

Abbildung 27: Entwicklung der Abschreibungsbeträge im Zeitablauf der Beispielaufgabe

Leistungsabschreibung:<br />

Aus voriger Tabelle kann man sich am Beispiel eines Farbkopierers für DM 10000,-<br />

vorstellen, daß durch Schätzung der jährlichen Kopienzahl ein entsprechender AfA-Verlauf<br />

möglich ist.<br />

In der Fibu dominiert die lineare AfA, aber auch die geometrisch degressive AfA ist wegen<br />

des positiven Liquiditätseffektes in der einzelnen Periode beliebt. Die Leistungsabschreibung<br />

ist zwar gestattet, spielt aber in der Praxis eine untergeordnete Rolle.<br />

Die Abschreibung betrifft lediglich Anschaffungen mit einem Wert > 800 DM netto.<br />

Buchungsarten<br />

Man unterscheidet:<br />

• Direkte Buchungen<br />

• Indirekte Buchungen<br />

z.B: Maschine AB 10000.<br />

Direkte Buchungen:<br />

1) AfA 833,33 an Maschine 833,33.<br />

2) SBK 9166,67 an Maschine 9166,67.<br />

Indirekte Buchungen<br />

Hierbei wird ein Bestandskonto auf der Passivseite namens WB (Wertberichtigungskonto)<br />

erzeugt.<br />

1) AfA 833,33 an WB 833,33.<br />

2) SBK 10000 an Maschine 10000.<br />

3) WB 833,33 an SBK 833,33<br />

Saldo vom SBK ist das Nettoanlagevermögen zu Anschaffungskosten.<br />

In der Praxis findet man bei Kapitalgesellschaften keine indirekten Buchungen, weil verboten.<br />

Unterjährig werden aber indirekte Buchungen vorgenommen, jedoch nur zu Zwecken der<br />

Veröffentlichung.<br />

Bei Personengesellschaften sind beide Buchungsarten zulässig.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 29

„Wie sie beim letzten Mal (Seite vorher) bemerkt haben, als wir die beiden Buchungsarten<br />

behandelten, muß natürlich noch etwas mit dem AfA-Konto passieren... schließlich hat es<br />

noch kein Saldo !“<br />

Es gibt hierfür ein neues Konto, das sog. Sammelkonto oder auch Gewinn- <strong>und</strong> Verlustkonto.<br />

Im Soll des G+V Kontos stehen sämtliche Aufwendungen - im Haben sämtliche<br />

Ertragskonten.<br />

Beides (Soll <strong>und</strong> Haben) umfasst alle Vermögenskonten.<br />

Was ist ein Ertragskonto ? → Dazu später mehr ...<br />

Nachschub zu den Abschreibungen:<br />

Facts zu AfA:<br />

• Wertminderung von Anlagegegenständen erfasst<br />

♦ lineare AfA (zeitlich begrenzte Nutzung)<br />

♦ degressive AfA (bei beweglichen Gütern, z.B. LKW´s)<br />

♦ Leistungsabschreibung (in Sonderfällen / Grenzfällen)<br />

• Sonder-AfA für Anlagegenstände, die nicht abnutzbar sind (Gr<strong>und</strong>stücke ...),wenn<br />

steuerlich erlaubt:<br />

1. Teil-AfA (außergewöhnliche dauerhafte wertmindernde AfA)<br />

2. Voll-AfA (Katastrophen, Vollausfall ...)<br />

• geringwertige Güter ≤ 800 DM können einmalig am Jahresende abgeschrieben werden oder<br />

aber über längere Dauer.<br />

• Güter ≤ 100 DM sind Aufwand <strong>und</strong> werden folglich nicht abgeschrieben.<br />

• Es gilt ein Nachholverbot für AfA, also wenn die Buchhaltung gepennt hat. In diesem Fall<br />

ist im Folgejahr vom vergessenen Restbuchwert bis zur Endnutzung der Betrag linear zu<br />

verteilen.<br />

• zeitanteilige AfA: Soll für 9 Monate abgeschrieben werden, so wird vereinfacht: Über 1<br />

Jahr voll abschreiben (Gesamtabschreibung) oder Wert<br />

über ein halbes Jahr voll<br />

2<br />

abschreiben.<br />

AfA-Folgen:<br />

• Aufwandminderung<br />

• Beeinflussung ertragsmäßiger Steuern<br />

• Als Kosten in der KLR aufgeführt<br />

• verdiente AfA fließen in das Unternehmen zurück (Selbstfinanzierung aus AfA)<br />

Frage : „Sind Spenden AfA ?“-„Nein, Spenden sind Aufwand“.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 30

2 B II.3cc) Ertragskonten<br />

Auf der Ertragsseite finden unterjährig die EK-Erhöhungen statt.<br />

Man unterteilt die Ertragsarten in Hauptgruppen wie:<br />

• selbsterstellte Produkte<br />

• sonstige Erträge<br />

• Bestandsveränderungen<br />

Beispiel:<br />

Verkauf von 50 Fahrrädern à 380,- DM auf Ziel:<br />

(per) Forderungen 19 TDM an Erträge / Umsatzerlöse 19 TDM.<br />

Werden von den 50 Fahrrädern aber schon 20 bar gezahlt so lautet der Buchungssatz:<br />

(per) Forderungen 19 TDM DM an Erträge / Umsatzerlöse 11400 DM<br />

an Kasse 7600 DM.<br />

In der Fibu ist es sinnvoll, daß jedes einzelne Produkt ein eigenes Konto erhält; ist aber die<br />

Produktpalette zu umfangreich, so kann man mehrere Produkte in Gruppen zusammenfassen.<br />

Lager:<br />

Wir betrachten ein ganzes Geschäftsjahr:<br />

Ausgangslage: Bestände > 0 Bestände = 0<br />

Produktion > Verkauf Bestände > 0 Bestände > 0 Lagerbestandsaufbau<br />

Produktion = Verkauf Bestände > 0 Bestände = 0 Lagerbestand bleibt erhalten<br />

Produktion < Verkauf Bestände > 0 Lieferfristen Lagerbestandabbau<br />

oder: Bestände = 0 Lieferfristen Lagerbestandabbau<br />

Lieferfristen kommen in der Praxis besonders häufig in der Automobilbranche vor. In diesem<br />

Fall ist der Verkauf deutlich größer als die Produktion.<br />

Merke: Lager binden das Kapital (Escom).<br />

„Und was hat das mit den Ertragskonten zu tun ?“ :<br />

Die Aufwandsseite beschreibt vollständig die Produktionsseite.<br />

Die Ertragsseite beinhaltet den Verkauf.<br />

Dies führt zu einer Diskrepanz ! (Produktion Verkauf)<br />

Als Pflicht für Wertuntergrenze gelten die Herstellkosten.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 31

(Buchungen üben !)<br />

Bestandsveränderungen existieren nur für die unfertigen - <strong>und</strong> fertigen Erzeugnisse.<br />

Außerdem gilt hier der zeitliche Abgrenzungsgr<strong>und</strong>satz.<br />

2 B II.3cd) Das Gewinn- <strong>und</strong> Verlustkonto<br />

Beispiel:<br />

Zur Produktion seien nur Rohstoffe <strong>und</strong> Löhne notwendig:<br />

- Es werden 200 Tische produziert, Herstellkosten: 100 DM<br />

- Es werden 150 Tische verkauft, Preis: 200 DM<br />

- In der Vorperiode gab es keine Fertigwarenlager.<br />

Rohstoffaufwand<br />

Löhne<br />

Fertigerzeugnis<br />

12000 S 12000 G uV 5000 SBK 5000<br />

8000 S 8000 AB 40000<br />

Kasse<br />

Verkaufserlöse Eigenkapital<br />

S 30000<br />

30000<br />

Lohn 8000<br />

RO H 12000<br />

S 15000<br />

VE 30000<br />

S 85000<br />

GuV SBK<br />

Erlöse 30000<br />

Bestandsveränderung/<br />

Lageraufbau 5000<br />

FE 5000<br />

Kasse<br />

70000<br />

S 70000<br />

AB 70000<br />

G uV 15000<br />

EK 85000<br />

Die Differenz beim SBK wird durch andere Konten ausgeglichen, die hier nicht angegeben<br />

sind.<br />

Das gleiche Prinzip gilt auch bei unfertigen Produkten, die deshalb hier nicht genau erläutert<br />

werden.<br />

Angenommen, es handelt sich um etwas mehr Produkte, so um die 5000 Stück, so ist die<br />

entsprechende Veränderung sehr unübersichtlich.<br />

Deshalb: Bestandsveränderungskonto, um das GuV-Konto von den ewigen<br />

Bestandsänderungen freizuhalten. Erst zum Schluß werden die Salden in das GuV-Konto<br />

übertragen.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 32

Bestandsveränderungen an Erzeugnissen entstehen, wenn in einer Rechnungsperiode<br />

Herstellungs- <strong>und</strong> Absatzmenge nicht übereinstimmen. Die Mehr- <strong>und</strong> Minderbestände<br />

müssen in der GuV-Rechnung berücksichtigt werden, da sich die Aufwendungen des<br />

Geschäftsjahres auf die hergestellte-, die Umsatzerlöse jedoch auf die abgesetzte Menge an<br />

Erzeugnissen beziehen.<br />

Zum Jahresabschluß haben wir einen Bestand an fertigen- <strong>und</strong> an unfertigen Erzeugnissen, für<br />

die wir gesonderte Bestandskonten einrichten. Die Mehr- <strong>und</strong> Minderbestände werden in<br />

unserem neuen Konto, dem Bestandsveränderungskonto, gebucht. Die Minderbestände stehen<br />

im Soll, die Mehrbestände im Haben.<br />

Die Buchungen lauten:<br />

Bestandsmehrung Bestandsminderung<br />

UE an BV BV an UE<br />

FE an BV BV an FE<br />

Die Abschlußbuchung auf das GuV-Konto lautet:<br />

Mehrbestand Minderbestand<br />

BV an GuV GuV an BV<br />

Wie sieht das nun aus ?<br />

Wir haben laut Inventur am Jahresende einen Endbestand an fertigen Produkten von 1, an<br />

unfertigen Produkten von 7. Zu Beginn des Jahres hatten wir fertige Produkte in der Höhe 3,<br />

so daß hier eine Bestandsminderung um 2 vorliegt: BV 2 an FE 2. An UE haben wir uns einen<br />

Mehrbestand aufgebaut: UE 7 an BV 7.<br />

Nun muß das BV-Konto über das GuV-Konto abgeschlossen werden: BV 5 an GuV 5.<br />

FE<br />

AB 3 SBK 1<br />

S 2<br />

Bestandsveränderung<br />

FE 2 UE 7<br />

S 5<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 33<br />

UE<br />

GuV SBK<br />

BV 5 FE 1<br />

AB 0 SBK 7<br />

Die gezählten Inventurwerte stehen schon im SBK.<br />

Das GuV-Konto wird dann über das EK-Konto abgeschlossen,<br />

damit ist unser GuV-Konto klar, oder ?!<br />

In der GuV sieht das in Wirklichkeit nicht wie ein T-Konto aus, sondern in der Form eines<br />

Staffelkontos.<br />

BV 7<br />

UE 7<br />

Die Konten FE <strong>und</strong> UE haben eigentlich nur 3 Positionen:<br />

1. AB<br />

2. Schlußbestand laut Inventur (SBK)<br />

3. BV (Mehrung oder Minderung)

2 B II.3d) Die Berücksichtigung der Umsatzsteuer (USt)<br />

Allgemein: Es gibt keine Mehrwertsteuer <strong>und</strong> es gibt auch kein Mehrwertsteuergesetz !<br />

Von der Urerzeugung über die stufenweise Weiterverarbeitung bis zum Endprodukt, legt die<br />

Ware meist einen langen Weg zurück. Für jede Stufe nimmt auch der Wert der Ware zu. Da<br />

jeder Unternehmer von dem auf seiner Umsatzstufe neu hinzugewonnenen Mehrwert Steuern<br />

an das Finanzamt zu entrichten hat, nennt man diese Art der Besteuerung Umsatzsteuer. Jeder<br />

Unternehmer zahlt also die Umsatzsteuer von seiner Mehrwertschöpfung, dies stellt für ihn<br />

die Zahllast dar. Die Summe aller Zahllasten entspricht 15% des Nettopreises, 7% bei<br />

Lebensmitteln, den WIR (die K<strong>und</strong>en) an den Einzelhändler zu zahlen haben.<br />

Merke:<br />

• Auf jeder Stufe entsteht ein Mehrwert<br />

• Mehrwert = Differenz zwischen Nettoeinkaufs- <strong>und</strong> Nettoverkaufspreis<br />

• Jeder Unternehmer hat die USt von seiner Mehrwertschöpfung an den Fiskus zu zahlen<br />

Sie ist für alle Lieferungen <strong>und</strong> Leistungen, die im Inland durchgeführt werden, gültig.<br />

Rechtlich gesehen ist die USt eine Verkehrssteuer. Sie hat aber den Charakter einer<br />

Verbrauchssteuer, sie wird vollständig vom Endverbraucher getragen.<br />

Wenn wir als Produzent die USt an das Finanzamt zahlen (beim Einkauf),<br />

so heißt dies Vorsteuer.<br />

Durch Einkauf von Hilfsstoffen entrichten wir den Saldo (Vorsteuer, USt) an das Finanzamt.<br />

Bis zum 10-ten eines jeden Monats ist der Saldo entsprechen zu überweisen / zurückzuhalten.<br />

(Folie: Umsatzsteuer-Voranmeldung 1996)<br />

Wie wirkt die Umsatzsteuer ?<br />

Industriebetrieb<br />

Zahlung Zahlung<br />

Lieferung Lieferung<br />

Lieferer K<strong>und</strong>e<br />

Betriebsintern:<br />

Beispiel: Rohstoff 2000,- (15% = 300,-)<br />

Fertigprodukt 3000,- (15% = 450,-)<br />

USt. Ausgaben:<br />

Zahllast an Fiskus: 150,-<br />

Zahlung an Lieferer: 300,- Vorsteuer<br />

USt. Einnahme vom K<strong>und</strong>en: 450,- (USt. Schuld)<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 34

Facts zu USt:<br />

• Ist ein passives Bilanzkonto<br />

• Die Umsatzsteuer ist ein durchlaufener Posten<br />

• Die Belastung (Vorsteuer) ist zunächst liquiditätsmindernd<br />

• Das Unternehmen ist quasi Executive des Fiskus<br />

• Eigentlich ist sie Kostenneutral, jedoch entsteht ein Verwaltungsaufwand<br />

• Zum 10. eines jeden Monats erfolgt die Zahlung an den Fiskus<br />

• Die USt. ist auf allen Rechnungen auszuweisen<br />

Buchung der Umsatzsteuer<br />

Beispiel: Vier Geschäftsvorfälle:<br />

1. Eingangsrechnung über 2070 DM brutto für Rohstoffe<br />

2. Barverkauf 920 DM<br />

3. Zielkauf eines Kopierers für DM 8000 DM netto<br />

4. Verkauf von Fertigprodukten auf Ziel, 9000 DM netto.<br />

Buchungssätze:<br />

zu 1)<br />

Rohstoffe 1800 DM<br />

USt. 270 DM an Verbindlichkeiten L+L 2070 DM.<br />

zu 2)<br />

Kasse 920 DM an Erlöse 800 DM<br />

an USt. 120 DM.<br />

zu 3)<br />

BGA 8000 DM<br />

USt. 1200 DM an Verbindlichkeiten L+L 9200 DM.<br />

zu 4)<br />

Forderungen 10350 DM an Erlöse 9000 DM<br />

an USt. 1350 DM<br />

Zur Buchung der Umsatzsteuer bedient man sich zweier Konten:<br />

Das Vorsteuerkonto <strong>und</strong> das Umsatzsteuerkonto.<br />

Die Umsatzsteuer in der Eingangsrechnung ist die Vorsteuer. Das Konto Vorsteuer ist ein<br />

Aktivkonto. Es weist Guthaben, d.h. eine Forderung gegenüber dem Finanzamt aus.<br />

Das Konto Umsatzsteuer ist ein Passivkonto. Es weist eine Verbindlichkeit gegenüber dem<br />

Finanzamt aus.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 35

• Zur buchhalterischen Ermittlung der Zahllast wird das Konto „Vorsteuer“ über das Konto<br />

„Umsatzsteuer“ abgeschlossen.<br />

• Nach der Verrechnung zeigt der Saldo auf dem Konto „Umsatzsteuer“ den an das<br />

Finanzamt zu überweisenden Betrag: die Zahllast.<br />

• Bei einem Steuersatz von 15% beträgt der Rechnungs- bzw. Bruttobetrag stets 115%:<br />

Warennettobetrag (100%) + Umsatzsteuer (15%). Aus dem Bruttobetrag läßt sich der<br />

Anteil der USt. wie folgt ausrechnen: Anteil der USt.= Bruttobetrag *15 / 115<br />

Zum Bilanzstichtag ist im SBK<br />

• die Zahllast als „sonstige Verbindlichkeit“ auszuweisen (zu passivieren),<br />

• ein Vorsteuerüberhang als „sonstige Forderung“ zu aktivieren.<br />

Ein Tip: Buchen, buchen, buchen ....<br />

In Deutschland beträgt der Gesamtumsatz ca. 6 Billionen DM pro Jahr, der<br />

Umsatzsteueranteil liegt etwa bei 185 Millarden DM.<br />

2 B II.3e) Das Privatkonto<br />

Wir betrachten zunächst die Personengesellschaften (das EK ist hier variabel):<br />

• Überweisung einer Zahnarztrechnung<br />

• Schuhkauf zu Lasten des Geschäftskontos<br />

• Kühlschrank aus dem Lager für Zuhause entnommen<br />

• Einzahlung vom Lottogewinn auf das Geschäftskonto<br />

• Mit dem Geschäftswagen in Urlaub fahren<br />

Alle dies Bewegungen berühren Konten.<br />

Bestandskonten-Berührung:<br />

- Einzahlungen erhöhen das EK,<br />

- Entnahmen vermindern das EK.<br />

Erfolgswirksame Geschäftsvorfälle sind Umsatzsteuerpflichtig:<br />

- Geschäftsauto privat nutzen,<br />

- Mitarbeiter privat einspannen,<br />

- Kühlschrank aus dem Lager entnehmen<br />

Aus Gründen der Transparenz sind wir verpflichtet das EK-Konto zu splitten.<br />

Wir bauen uns 2 zusätliche Konten:<br />

1. Privat<br />

2. Eigenverbrauch<br />

Das Konto „Privat“ beinhaltet lediglich die Geldentnahmen oder -einzahlungen, während das<br />

Konto „Eigenverbrauch“ die Entnahme oder Nutzung von Betriebsgegenständen bzw. die<br />

Inanspruchnahme von Betriebsleistungen usw. erfasst.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 36