1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

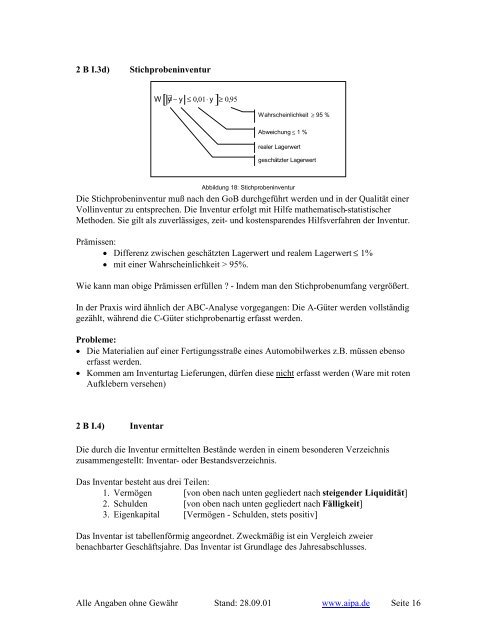

2 B I.3d) Stichprobeninventur<br />

[ ]<br />

W y∃ − y ≤ 0, 01⋅ y ≥ 0, 95<br />

Wahrscheinlichkeit ≥ 95 %<br />

Abweichung ≤ 1 %<br />

realer Lagerwert<br />

geschätzter Lagerwert<br />

Abbildung 18: Stichprobeninventur<br />

Die Stichprobeninventur muß nach den GoB durchgeführt werden <strong>und</strong> in der Qualität einer<br />

Vollinventur zu entsprechen. Die Inventur erfolgt mit Hilfe mathematisch-statistischer<br />

Methoden. Sie gilt als zuverlässiges, zeit- <strong>und</strong> kostensparendes Hilfsverfahren der Inventur.<br />

Prämissen:<br />

• Differenz zwischen geschätzten Lagerwert <strong>und</strong> realem Lagerwert ≤ 1%<br />

• mit einer Wahrscheinlichkeit > 95%.<br />

Wie kann man obige Prämissen erfüllen ? - Indem man den Stichprobenumfang vergrößert.<br />

In der Praxis wird ähnlich der ABC-Analyse vorgegangen: Die A-Güter werden vollständig<br />

gezählt, während die C-Güter stichprobenartig erfasst werden.<br />

Probleme:<br />

• Die Materialien auf einer Fertigungsstraße eines Automobilwerkes z.B. müssen ebenso<br />

erfasst werden.<br />

• Kommen am Inventurtag Lieferungen, dürfen diese nicht erfasst werden (Ware mit roten<br />

Aufklebern versehen)<br />

2 B I.4) Inventar<br />

Die durch die Inventur ermittelten Bestände werden in einem besonderen Verzeichnis<br />

zusammengestellt: Inventar- oder Bestandsverzeichnis.<br />

Das Inventar besteht aus drei Teilen:<br />

1. Vermögen [von oben nach unten gegliedert nach steigender Liquidität]<br />

2. Schulden [von oben nach unten gegliedert nach Fälligkeit]<br />

3. Eigenkapital [Vermögen - Schulden, stets positiv]<br />

Das Inventar ist tabellenförmig angeordnet. Zweckmäßig ist ein Vergleich zweier<br />

benachbarter Geschäftsjahre. Das Inventar ist Gr<strong>und</strong>lage des Jahresabschlusses.<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 16