1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

1) Einführung und Überblick - Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Buchordnung:<br />

1) Gr<strong>und</strong>bücher:<br />

• Kassenbücher (täglicher Kassenabschluß, minuitöse Belegführung), Bank- <strong>und</strong><br />

Postscheckbücher, Rechnungsbücher, Ein- <strong>und</strong> Ausgangsbücher.<br />

2) Hauptbuch<br />

3) Nebenbücher:<br />

• Erläuterung bzw. Transparenzerhöhung einzelner Hauptbuchkonten<br />

• Kontokorrentbücher (laufendes Konto)<br />

• Debitorenbücher, Kreditorenbücher<br />

• Lagerbücher, Anlagebücher<br />

Debitorenbücher sind wichtig, um zu Ermitteln, welcher K<strong>und</strong>e was nachzubezahlen hat. Man<br />

kann nun ein neues Buch, das OPB (Offene Posten Buchhaltung) einführen; mit Hilfe dieses<br />

Buches kann kontrolliert werden, ob die Summe (Forderungen Debitoren; Σ Debitorenbuch)<br />

gleich ist.<br />

Für Kreditoren gilt entsprechende Summe (Verbindl. L+L, Σ Kreditorenbuch).<br />

Lagerbücher erfassen minutiös alle Ein- <strong>und</strong> Abgänge an RHB-Stoffe, entweder mit Hilfe<br />

einer Kartei oder mit EDV (notwendig bei permanenter Inventur).<br />

Anlagebücher erfassen minutiös alle Gegenstände des AV mit Hilfe von Karteien oder EDV.<br />

Bei rechnergestützter Karteiführung sind meist mehr Erfassungsfelder implementiert.<br />

Die Anlage ist nach Kontenstellen, das Anlagenverzeichnis als Folie zu erfassen.<br />

(Folie: Anlagegitter, Journalblatt)<br />

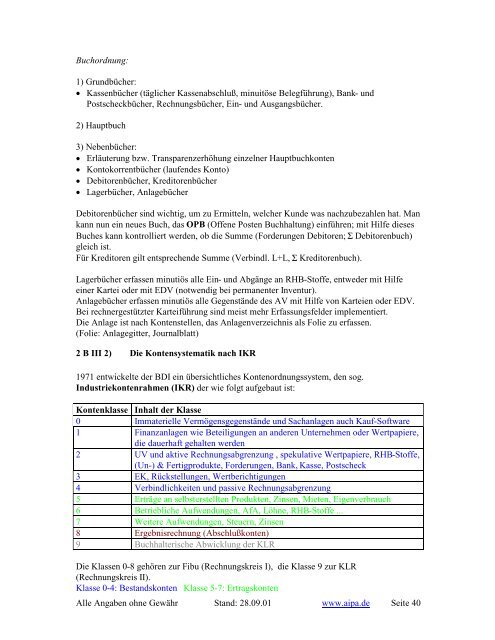

2 B III 2) Die Kontensystematik nach IKR<br />

1971 entwickelte der BDI ein übersichtliches Kontenordnungssystem, den sog.<br />

Industriekontenrahmen (IKR) der wie folgt aufgebaut ist:<br />

Kontenklasse Inhalt der Klasse<br />

0 Immaterielle Vermögensgegenstände <strong>und</strong> Sachanlagen auch Kauf-Software<br />

1 Finanzanlagen wie Beteiligungen an anderen Unternehmen oder Wertpapiere,<br />

die dauerhaft gehalten werden<br />

2 UV <strong>und</strong> aktive Rechnungsabgrenzung , spekulative Wertpapiere, RHB-Stoffe,<br />

(Un-) & Fertigprodukte, Forderungen, Bank, Kasse, Postscheck<br />

3 EK, Rückstellungen, Wertberichtigungen<br />

4 Verbindlichkeiten <strong>und</strong> passive Rechnungsabgrenzung<br />

5 Erträge an selbsterstellten Produkten, Zinsen, Mieten, Eigenverbrauch<br />

6 Betriebliche Aufwendungen, AfA, Löhne, RHB-Stoffe ...<br />

7 Weitere Aufwendungen, Steuern, Zinsen<br />

8 Ergebnisrechnung (Abschlußkonten)<br />

9 Buchhalterische Abwicklung der KLR<br />

Die Klassen 0-8 gehören zur Fibu (Rechnungskreis I), die Klasse 9 zur KLR<br />

(Rechnungskreis II).<br />

Klasse 0-4: Bestandskonten Klasse 5-7: Ertragskonten<br />

Alle Angaben ohne Gewähr Stand: 28.09.01 www.aipa.de Seite 40