Neue Erwerbertypen am Wohnungsmarkt â Motive, Potenziale - Lbs

Neue Erwerbertypen am Wohnungsmarkt â Motive, Potenziale - Lbs

Neue Erwerbertypen am Wohnungsmarkt â Motive, Potenziale - Lbs

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

LEBENSÖKONOMIE DER NEUEN ERWERBERTYPEN<br />

ALS VORBILD FÜR BISHERIGE MIETERTYPEN<br />

32<br />

Bei einem Umstieg auf ein frei stehendes Eigenheim (450.000 ¤)<br />

wird das bisher bewohnte Reihenhaus verkauft und dient<br />

abzgl.der Restschulden als Eigenkapital (Wertsteigerung<br />

inflationsbereinigt 0,5% p.a.). So st<strong>am</strong>mt ein Teil des Eigenka-<br />

pitals für die neue Wohnung aus Tilgung und Wertsteigerung<br />

der alten Wohnung.Bis zum Eintritt in den Ruhestand sum-<br />

mieren sich ursprüngliches Eigenkapital, Tilgung und Wert-<br />

steigerung auf rund 550.000 Euro.<br />

1.4 Konsumpotenzial im Alter und Vermögensbilanz zum<br />

Lebensabend<br />

Nach Eintritt in den Ruhestand summiert sich das Nettoein-<br />

kommen des Lebensabschnittserwerbers auf rund 2.500 ¤.<br />

Dabei ist ein drastischer Rückgang im Rentenniveau unter-<br />

stellt, sowie die bis 2040 vollständige nachgelagerte<br />

Besteuerung der Renten und die private/betriebliche Alters-<br />

rente berücksichtigt.<br />

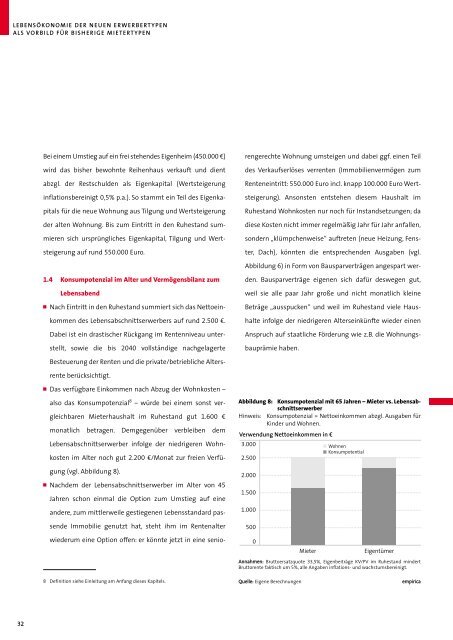

Das verfügbare Einkommen nach Abzug der Wohnkosten –<br />

also das Konsumpotenzial 8 – würde bei einem sonst ver-<br />

gleichbaren Mieterhaushalt im Ruhestand gut 1.600 ¤<br />

monatlich betragen.Demgegenüber verbleiben dem<br />

Lebensabschnittserwerber infolge der niedrigeren Wohn-<br />

kosten im Alter noch gut 2.200 ¤/Monat zur freien Verfü-<br />

gung (vgl.Abbildung 8).<br />

Nachdem der Lebensabschnittserwerber im Alter von 45<br />

Jahren schon einmal die Option zum Umstieg auf eine<br />

andere, zum mittlerweile gestiegenen Lebensstandard pas-<br />

sende Immobilie genutzt hat, steht ihm im Rentenalter<br />

wiederum eine Option offen: er könnte jetzt in eine senio-<br />

8 Definition siehe Einleitung <strong>am</strong> Anfang dieses Kapitels.<br />

rengerechte Wohnung umsteigen und dabei ggf.einen Teil<br />

des Verkaufserlöses verrenten (Immobilienvermögen zum<br />

Renteneintritt: 550.000 Euro incl. knapp 100.000 Euro Wert-<br />

steigerung).Ansonsten entstehen diesem Haushalt im<br />

Ruhestand Wohnkosten nur noch für Instandsetzungen; da<br />

diese Kosten nicht immer regelmäßig Jahr für Jahr anfallen,<br />

sondern „klümpchenweise“ auftreten (neue Heizung, Fens-<br />

ter, Dach), könnten die entsprechenden Ausgaben (vgl.<br />

Abbildung 6) in Form von Bausparverträgen angespart wer-<br />

den.Bausparverträge eigenen sich dafür deswegen gut,<br />

weil sie alle paar Jahr große und nicht monatlich kleine<br />

Beträge „ausspucken“ und weil im Ruhestand viele Haus-<br />

halte infolge der niedrigeren Alterseinkünfte wieder einen<br />

Anspruch auf staatliche Förderung wie z.B. die Wohnungs-<br />

bauprämie haben.<br />

Abbildung 8: Konsumpotenzial mit 65 Jahren – Mieter vs. Lebensabschnittserwerber<br />

Hinweis: Konsumpotenzial = Nettoeinkommen abzgl.Ausgaben für<br />

Kinder und Wohnen.<br />

Verwendung Nettoeinkommen in ¤<br />

3.000<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

0<br />

Wohnen<br />

Konsumpotential<br />

Mieter Eigentümer<br />

Annahmen: Bruttoersatzquote 33,5%, Eigenbeiträge KV/PV im Ruhestand mindert<br />

Bruttorente faktisch um 5%, alle Angaben inflations- und wachstumsbereinigt.<br />

Quelle: Eigene Berechnungen empirica