Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

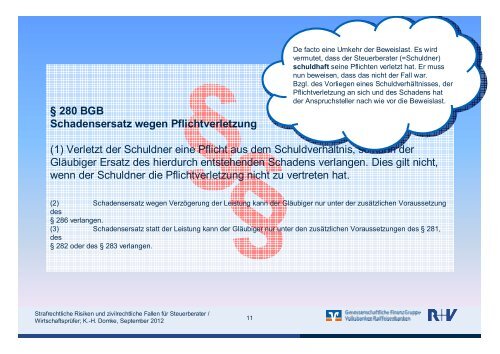

§§§ 280 BGBSchadensersatz wegen PflichtverletzungDe facto eine Umkehr der Beweislast. Es wirdvermutet, dass der <strong>Steuerberater</strong> (=Schuldner)schuldhaft seine Pflichten verletzt hat. Er mussnun beweisen, dass das nicht der Fall war.Bzgl. des Vorliegen eines Schuldverhältnisses, derPflichtverletzung an sich <strong>und</strong> des Schadens hatder Anspruchsteller nach wie vor die Beweislast.(1) Verletzt der Schuldner eine Pflicht aus dem Schuldverhältnis, so kann derGläubiger Ersatz des hierdurch entstehenden Schadens verlangen. Dies gilt nicht,wenn der Schuldner die Pflichtverletzung nicht zu vertreten hat.(2) Schadensersatz wegen Verzögerung der Leistung kann der Gläubiger nur unter der zusätzlichen Voraussetzungdes§ 286 verlangen.(3) Schadensersatz statt der Leistung kann der Gläubiger nur unter den zusätzlichen Voraussetzungen des § 281,des§ 282 oder des § 283 verlangen.<strong>Strafrechtliche</strong> <strong>Risiken</strong> <strong>und</strong> <strong>zivilrechtliche</strong> <strong>Fallen</strong> für <strong>Steuerberater</strong> /Wirtschaftsprüfer; K.-H. Domke, September 201211