Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Strafrechtliche Risiken und zivilrechtliche Fallen für Steuerberater ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

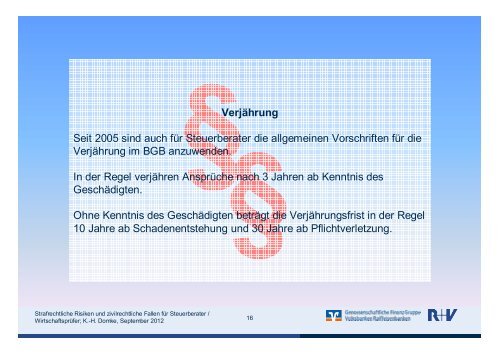

§§VerjährungSeit 2005 sind auch für <strong>Steuerberater</strong> die allgemeinen Vorschriften für dieVerjährung im BGB anzuwenden.In der Regel verjähren Ansprüche nach 3 Jahren ab Kenntnis desGeschädigten.Ohne Kenntnis des Geschädigten beträgt die Verjährungsfrist in der Regel10 Jahre ab Schadenentstehung <strong>und</strong> 30 Jahre ab Pflichtverletzung.<strong>Strafrechtliche</strong> <strong>Risiken</strong> <strong>und</strong> <strong>zivilrechtliche</strong> <strong>Fallen</strong> für <strong>Steuerberater</strong> /Wirtschaftsprüfer; K.-H. Domke, September 201216