Öko?jabitte! Öko?jabitte! - Druck und Medien

Öko?jabitte! Öko?jabitte! - Druck und Medien

Öko?jabitte! Öko?jabitte! - Druck und Medien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Wirtschaft 53<br />

Schnell noch degressiv<br />

Jeder will Steuern sparen <strong>und</strong> sollte die Vor<strong>und</strong><br />

Nachteile verschiedener Abschreibungsmodelle<br />

kennen, denn die Zeit drängt. Der<br />

Gesetzgeber wird 2008 die degressive Form<br />

abschaffen. Nutzen Sie deshalb mögliche<br />

Steuervorteile. Von Michael Bandering<br />

Bewegliche Wirtschaftsgüter (zum<br />

BeispielMaschinen,Fuhrparks)werdenbiszuihrem„Lebensende“abgeschrieben,<br />

da sie einem laufenden<br />

Wertverlust unterliegen.Der Steuergesetzgeber<br />

nennt das AfA (Abschreibungen<br />

für Abnutzung). Sie<br />

wird für beweglicheWirtschaftsgüter<br />

eingesetzt,diealsAufwanddenjährlichen<br />

Ertrag schmälern.Der laufende<br />

Wertverzehr der Anlagegüter mindert<br />

so kontinuierlich den zu versteuernden<br />

Jahresgewinn. In welchem<br />

Zeitraum Güter abgeschrieben werden<br />

dürfen, ist vom Gesetzgeber in<br />

Abschreibungstabellen festgelegt.<br />

Die lineare Abschreibung<br />

Eine der häufigsten Abschreibungsformen<br />

ist die lineare Abschreibung.<br />

Nach ihr wird ein jährlich gleich bleibender<br />

Betrag alsAufwand in die Ertragsrechnung<br />

eingestellt. Ein PKW<br />

beispielsweise darf nach der neuen<br />

allgemeinen Abschreibungstabelle<br />

(unter www.b<strong>und</strong>esfinanzministerium.de)<br />

innerhalb von sechs Jahren<br />

abgeschrieben werden. Die seit dem<br />

1. Januar 2001 geltende allgemeine<br />

Abschreibungstabelle hat überwiegend<br />

dieAfA-Laufzeiten verlängert.<br />

Allerdings fängt die lineare Abschreibung<br />

nicht den überproportional<br />

hohen Wertschw<strong>und</strong> eines Wirtschaftsguts<br />

imAnschaffungsjahr <strong>und</strong><br />

den folgenden Jahren ab, die degressive<br />

Abschreibung hingegen schon.<br />

Sie beginnt mit einem wesentlich höheren<br />

Abschreibungsbetrag, der erst<br />

späterstarkfällt.<br />

Die degressive Abschreibung<br />

WährendsichderAbschreibungssatz<br />

der linearen Abschreibung jeweils<br />

aus den Anschaffungskosten des<br />

Wirtschaftsguts ermittelt, errechnet<br />

sich der degressive Abschreibungs-<br />

satz aus dem jeweiligen Restbuchwert<br />

des Vorjahres. Die Obergrenze<br />

des degressiven Abschreibungssatzes<br />

beträgt für Anschaffungen aus<br />

derZeitnachdem31.Dezember2000<br />

das Zweifache des linearen Abschreibungssatzes,<br />

deshalb kann zu<br />

Beginn mehr abgeschrieben werden,<br />

wie folgendes Beispiel zeigen soll.<br />

Ein Wirtschaftsgut von 10.000 Euro<br />

wird mit einer betriebsgewöhnlichen<br />

Nutzungsdauer von zehn Jahren abgeschrieben.<br />

Je nach gewählter Abschreibungsform<br />

hat das Vor- <strong>und</strong><br />

Nachteile wie die untere Tabelle<br />

deutlichmacht:<br />

� Die degressive Abschreibung verlegtihrSchwergewichtindieanschaffungsnahe<br />

Zeit <strong>und</strong> mindert folglich<br />

besonders in der Anfangszeit den<br />

steuerpflichtigen Ertrag – allerdings<br />

zu Lasten der späteren Phase. Sie ist<br />

also eine zinsfreie Steuerst<strong>und</strong>ung,<br />

die sich für einen ertragstarken Betriebeignet.<br />

� Anders ist es bei der lineare Abschreibung.<br />

Sie startet mit einem vergleichsweise<br />

niedrigen Abschreibungsvolumen<br />

<strong>und</strong> eignet sich daher<br />

besonders für ertragsarme Betriebe<br />

oder für Neugründungen, die erfahrungsgemäßindenerstenJahrenVerlust<br />

machen. So können sie sich dank<br />

linearer Abschreibung steuerentlastenden<br />

Aufwand für eine hoffentlich<br />

ertragreichere Zukunft „reservieren“.<br />

Auch lohnt es sich für ertragsschwache<br />

Betriebe nicht, geringwertigeWirtschaftsgüter(Anschaffungskosten<br />

ohne Mehrwertsteuer bis 410<br />

Euro) bereits im Anschaffungsjahr<br />

voll abzuschreiben, sondern besser<br />

jährliche, lineare Abschreibungen in<br />

ihre Ertragsrechnung zustellen.<br />

Jetzt noch schnell wählen<br />

So mancher Steuerberater hat seinen<br />

Mandanten nicht ausführlich über<br />

die Vorteile der degressiven<br />

Abschreibung aufgeklärt, weshalb<br />

die degressive Variante häufig weniger<br />

eingesetzt wurde. Doch noch<br />

können Sie die Vorzüge für Ihren<br />

Betrieb nutzen. Denn der Gesetzgeber<br />

hat die degressive Abschreibung<br />

für bewegliche Wirtschaftgüter, die<br />

nach dem 1. Januar 2008 angeschafft<br />

werden,abgeschafft. �<br />

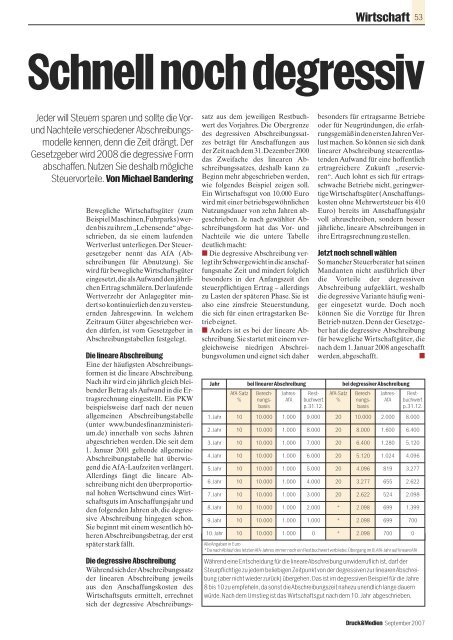

Jahr beilinearerAbschreibung beidegressiver Abschreibung<br />

AfA-Satz Berech- Jahres- Rest- AfA-Satz Berech- Jahres- Rest-<br />

% nungs- AfA buchwert % nungs- AfA buchwert<br />

basis p.31.12. basis p.31.12.<br />

1.Jahr 10 10.000 1.000 9.000 20 10.000 2.000 8.000<br />

2.Jahr 10 10.000 1.000 8.000 20 8.000 1.600 6.400<br />

3.Jahr 10 10.000 1.000 7.000 20 6.400 1.280 5.120<br />

4.Jahr 10 10.000 1.000 6.000 20 5.120 1.024 4.096<br />

5.Jahr 10 10.000 1.000 5.000 20 4.096 819 3.277<br />

6.Jahr 10 10.000 1.000 4.000 20 3.277 655 2.622<br />

7.Jahr 10 10.000 1.000 3.000 20 2.622 524 2.098<br />

8.Jahr 10 10.000 1.000 2.000 * 2.098 699 1.399<br />

9.Jahr 10 10.000 1.000 1.000 * 2.098 699 700<br />

10.Jahr 10 10.000 1.000 0 * 2.098 700 0<br />

AlleAngabeninEuro<br />

*DanachAblaufdesletztenAfA-JahresimmernocheinRestbuchwertverbliebe,Übergangim8.AfA-JahrauflineareAfA<br />

WährendeineEntscheidungfürdielineareAbschreibungunwiderruflichist,darfder<br />

SteurpflichtigezujedembeliebigenZeitpunktvonderdegressivenzurlinearenAbschreibung(abernichtwiederzurück)übergehen.DasistimdegressivenBeispielfürdieJahre<br />

8bis10zuempfeheln,dasonstdieAbschreibungszeitnahezuunendlichlangedauern<br />

würde.NachdemUmstiegistdas Wirtschaftsgutnachdem10.Jahr abgeschrieben.<br />

<strong>Druck</strong>&<strong>Medien</strong> September2007